")

بعد دولار جنرال (بورصة نيويورك: المديرية العامة) أرباح كارثية قبل أسبوعين، كنت قلقًا جدًا بشأن آفاقها على المدى القريب. ومع ذلك، بعد مرور أسبوع، بعد هضم Dollar Tree (DLTR) بالإضافة إلى DG شرح الإدارة في مؤتمر Goldman Sachs للبيع بالتجزئة، لقد قمت بتحديث بعض أفكاري حول DG… في الاتجاه الإيجابي.

ومع ذلك، فقد قررت الالتزام بقراري ملحوظة لضخ المزيد من رأس المال إلى DG، ولكن لزيادة تعرضي الافتراضي للـ DG عبر خيارات الاتصال طويلة الأجل. ونتيجة لذلك، لم أعد أملك الآن أي سهم في DG ولكني أمتلك مكالمات بقيمة 45 دولارًا أمريكيًا لشهر يناير 2026 والتي دفعت مقابلها 36.8 دولارًا أمريكيًا للسهم الواحد. لكي أكون أكثر تحديدًا، لا يزال لدي تعرض مماثل بالدولار لـ DG كما فعلت من قبل، ولكنني ضاعفت التعرض النظري الآن بفضل خيارات الاتصال هذه.

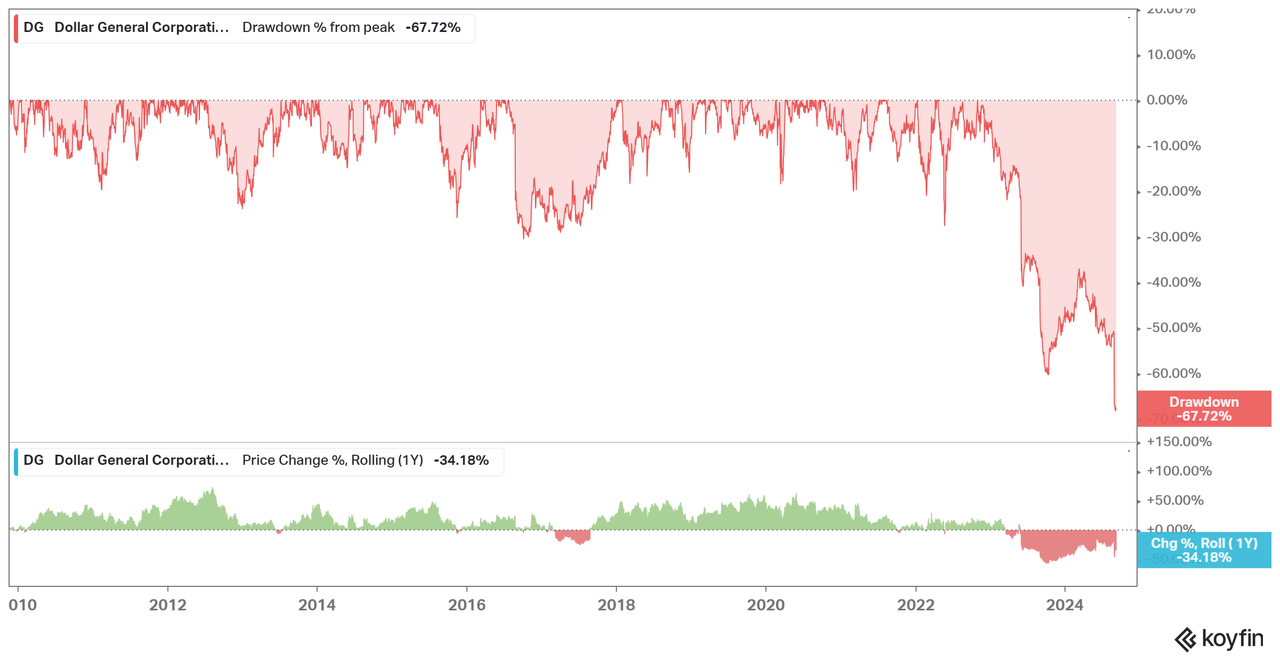

قبل أن أناقش ما الذي دفعني إلى أن أكون على استعداد لزيادة تعرضي النظري للمدير العام، اسمحوا لي أن أبدأ بالاعتراف بأن هناك بالفعل الكثير من علامات الاستفهام حول المدير العام. عندما ينخفض سعر السهم بنسبة 67% تقريبًا عن ذروته، فلا ينبغي أن يكون من المستغرب أن تكون هناك بعض التطورات المثيرة للقلق بالنسبة للأعمال.

المصدر: KoyFin (يحصل قراء MBI Deep Dives على خصم 20%؛ فقط انقر هنا)

أ) وول مارت (WMT): بينما تعايشت WMT وDG وازدهرتا لعقود من الزمن، بعد WMT 14 ربعًا متتاليًا من النمو الأسرع لمبيعات المتاجر نفسها (SSS) – من المؤكد أن السؤال العادل هو التساؤل عما إذا كان هناك شيء ما قد تغير هيكليًا.

المصدر: ملفات الشركة، MBI Deep Dives، Daloopa

كما ناقش Alex Morris من “The Science Of Hitting” (TSOH) اليوم، أوافق على أنه من الواضح أن WMT كانت تنفذ DG في السنوات الثلاث الماضية أو نحو ذلك، ولكن تأثير WMT ربما كان محصورًا إلى حد كبير في الرحلة الهامشية وليس بالضرورة سؤالًا هيكليًا حول نموذج أعمال المدير العام. من TSOH:

أعتقد أننا بحاجة للإجابة على سؤال جوهري: ما هي القيمة التي تقدمها DG لعملائها؟ الجواب الأساسي، خاصة في المتاجر التي يبلغ عددها حوالي 16000 متجرًا والموجودة في المدن الصغيرة (التي يقل عدد سكانها عن 20000 نسمة)، هو الراحة. للتذكير، تبلغ تكلفة غالبية منتجاتها أقل من 5 دولارات، بمتوسط قيمة معاملة يبلغ حوالي 16 دولارًا. (لوضع ذلك في السياق، التوصيل المجاني عبر Walmart+ متاح فقط للطلبات التي تزيد عن 35 دولارًا.) يتم أيضًا ترجيح هذا المزيج بشكل كبير نحو المواد الاستهلاكية، والتي تمثل أكثر من 80% من إيرادات المديرية العامة.

وبعبارة أخرى، أعتقد أن معظم عملاء Dollar General يسيرون في المتجر لشراء عدد قليل من المنتجات، مع احتمال وجود الحاجة إلى (استهلاك) تلك المنتجات في السوق. المستقبل القريب.

في ضوء هذا السياق، أنا لا أفقد نومي تمامًا بسبب المدير العام المواد الاستهلاكية الأعمال… حتى الآن! من المرجح أن يظل عرض القيمة الذي توفره متاجر DG مناسبًا لسنوات عديدة قادمة، وهو أمر يمكن الاستهانة به بسهولة من قبل الأشخاص الذين يعيشون في المناطق الحضرية مع الكثير من بدائل البيع بالتجزئة للاختيار من بينها. علاوة على ذلك، كررت إدارة DG أنها تحصل في المقام الأول على حصص من متاجر الأدوية ومحلات البقالة ومن المحتمل أن يكون هناك قدر كبير من الحصص التي تركتها تلك المتاجر، لذلك لا أعتقد أن DG بحاجة بالضرورة إلى الفوز في معركة الغذاء ضد WMT في القريب العاجل. على المدى المتوسط للعودة إلى اتجاه ~3%+ SSS في المواد الاستهلاكية في العام المقبل. من إدارة المديرية العامة:

ما لاحظناه على مر السنين هو أن مكاسب أسهمنا لم تكن مفاجئة، وقد تحدثنا بصوت عالٍ عنها من الأدوية أولاً وقطاع البقالة ثانياً. عادةً، ما تجده من هاتين المجموعتين من تجار التجزئة هو فئة سكانية من الدخل المتوسط إلى الأعلى وحتى من الدخل الأدنى والأعلى. وهذا، على أساس ربع سنوي، يا إلهي، ربما خلال السنوات العشر الماضية، كان هذا العميل، على الأقل في رأيي، جاهزًا للاستيلاء عليه، أليس كذلك؟… لذلك عندما أنظر إلى الربع الثاني، بينما كان عميلنا الأساسي للغاية مستقرة، 30 ألف دولار أو أقل، ما رأيناه مختلفًا من الربع الأول إلى الربع الثاني هو أنه بينما اكتسبنا حصة في تلك المجموعة ذات الدخل المتوسط، فقد حصلنا عليها بنصف المعدل الذي حققناه في الربع الأول. وكان واضحًا لنا من خلال البيانات أين ذهب النصف الآخر وذهب إلى الكتلة. وأعتقد أننا استدعينا الرجال في بنتونفيل، وأخذنا جزءًا أكبر قليلاً من ذلك.

ب) أمازون/تيمو: كما تمت مناقشته سابقًا في تحديث أرباحي، لدي الكثير من التعاطف مع المخاوف الهيكلية عندما يتعلق الأمر بالأعمال غير الاستهلاكية. بعد 10 أرباع متتالية من الانخفاض في مبيعات المواد غير الاستهلاكية LTM، من الصعب عدم رؤية بعض تأثير Amazon وTemu هنا. هناك بعض البيانات التي يبدو أنها تدعم مثل هذا التأثير. يعد هذا بالفعل مصدر قلق حقيقي وما لم ينعكس الاتجاه، فقد يكون بمثابة حاجز لا يمكن التغلب عليه للعودة إلى هامش التشغيل طويل المدى لشركة DG والذي يتراوح بين 8-9% تقريبًا (مقابل 5% الحالي تقريبًا).

المصدر: ملفات الشركة، MBI Deep Dives، Daloopa المصدر: ملفات الشركة، MBI Deep Dives، Daloopa

ارتفع نظام الضمان الاجتماعي الخاص بـ DG بنسبة 0.2% فقط في عام 2023 ومن المتوقع أن ينمو بنسبة +1.3% في عام 2024. لذلك، ملاحظتي الأولى هنا هي أن DG سيواجه بعض الشركات الضعيفة جدًا في العام المقبل. علاوة على ذلك، نظرًا للنضال المستمر الذي يواجهه Family Dollar (FDO)، فمن المحتمل جدًا أن نشهد تسارعًا في إغلاق المتاجر لإغلاق المتاجر ذات الأداء الضعيف. للتذكير، ما يقرب من نصف متاجر FDO تقع على بعد 5 أميال من متجر DG؛ لذلك، يجب أن يكون المدير العام مستفيدًا من مثل هذه الإستراتيجية التي تتبعها FDO ويجب أن يساعد المدير العام في رفع نظام الضمان الاجتماعي قليلاً في العام أو العامين المقبلين. ولعل الأهم من ذلك هو أن التعليق الكلي من قبل إدارة DG (و DLTR) هو الذي يجعلني أعتقد أن DG هو رهان مقنع للغاية، خاصة في سياق محفظتي الشخصية (المزيد حول هذا لاحقًا).

إليك ما قالته إدارة DG في مؤتمر GS الأسبوع الماضي:

عندما ننظر إلى هذا الربع، ما رأيناه كان تباطؤًا جذريًا في التغيير. وقد حدث ذلك فجأة، في منتصف الربع إذا صح التعبير. وما الذي دفعنا للبدء في النظر بشكل أعمق، هل هذا هو الماكرو؟ هل هذا شيء داخلي؟ هل هو مزيج؟ بدأنا في إلقاء نظرة على عدة عوامل مختلفة.

كائن واحد، هل هو واسع النطاق؟ ومع وجود 20 ألف متجر، فهذه ميزة، صحيح، لأنك من الساحل إلى الساحل. روح إذا كان الأمر كبيرًا، فعادةً ما تبدأ في رؤية ذلك في جميع أنحاء البلاد وكان ذلك بالتأكيد. لقد حدث ذلك في كل منطقة، وفي كل قسم، كان لدينا نفس العدد تقريبًا.

الشيء الثاني الذي نظرنا إليه كان جيدًا، هل يحدث ذلك في متاجركم الجديدة؟ حسنًا، مرة أخرى، نحن نستفيد من فتح أكبر عدد ممكن من المتاجر الجديدة كما فعلنا. روح من المؤكد أن قاعدة متجرنا الجديدة نزلت جميع أنواع السفن في الميناء في نفس الوقت أيضًا. لذا فهذه مؤشرات رائدة رائعة.

وأخيرًا، ما لاحظناه هو وجود مستهلك أساسي أكثر إحكامًا في الأسبوع الأخير من كل شهر من أشهر الربع الثاني. على الرغم من أن هذا دائمًا ما يكون أسبوعًا أكثر تشددًا من الشهر بالنسبة لمستهلكنا الأساسي، إلا أنه كان إلى حد بعيد الأضعف في كل فترة – عندما تنظر إلى كل أسبوع من الأسابيع الأربعة من كل فترة. لذلك، قادنا هذا إلى الاعتقاد بأن الأمر ذو طبيعة كلية أكثر. بينما لا يزال أمامنا الكثير لنفعله في عملنا المتعلق بالعودة إلى الأساسيات، أود أن أخبرك أننا نعتقد أن التأثير الكلي لما نراه في عميلنا الأساسي بدأ يؤثر عليه.

… تعمل عميلتنا الأساسية عادةً هنا لمدة تتراوح من 30 إلى 40 ساعة في الأسبوع ولكن لديها أيضًا وظيفة ثانوية تعمل فيها عادةً من 15 إلى 25 ساعة. ما أخبرتنا به في الربع الثاني هو أنه سيختفي أو اختفى.

… يبدو أن الاقتصاد يتباطأ عند منحدر لائق جدًا، على الأقل ما نراه هنا من قاعدة العملاء. روح هذا التقدم الطبيعي الذي نراه أثناء تحركها، هذا الدخل المتوسط، جميع الطرق تؤدي إلى بنتونفيل وعادةً ما تذهب إلى وول مارت أولاًيمين؟ وبعد ذلك – وهنا المفتاح. المفتاح هو أن التجارة في الأسفل هي كما يلي، كما يقول العميل، أنا أتاجر لأنني أهرب، أبحث عن القيمة، أليس كذلك؟

وأعتقد أنك سمعت تجار التجزئة الآخرين يتحدثون عن ذلك. الحذاء التالي الذي يجب أن أسقطه بشكل طبيعي ليس أنني أبحث عن القيمة، ولكن يجب أن يكون لدي قيمة. يجب أن أتمكن من تغطية نفقاتي، حيث يتواجد عميلنا الأساسي اليوم. وبعد ذلك عندما يحدث ذلك، عادةً ما يتداول ذلك العميل في Dollar General.

بالنظر إلى كيفية تداول السهم في الأشهر الأخيرة، يبدو أن المستثمرين غير راغبين بشدة في إعطاء قدر كبير من المصداقية لتفسير الإدارة، وعلى الرغم من أنني لم أكن من محبي تود فاسوس (الرئيس التنفيذي لشركة DG)، فقد وجدت التفسير أكثر منطقية مما يحب السوق أن يفكر فيه اليوم. ليس فقط DLTR قد رددت مخاوف مماثلة، بل إن تاريخ متاجر الدولار يشجعني أيضًا على أن أكون أكثر تفاؤلاً هنا. لقد ناقشت بعض هذه الجوانب مع أليكس موريس خلال الأسبوع الماضي، وقد شرح بالفعل السياق التاريخي بشكل مناسب في كتابته اليوم. واسمحوا لي أن أقتبس من مقالته:

في فبراير 2008، أعلنت شركة دولار تري عن نتائجها للربع الرابع من عام 2007. انخفضت الشركات المبلغ عنها بنسبة 1% تقريبًا، وهو تغيير ملحوظ في الاتجاه مقارنة بالفترات السابقة. وكما أشار الرئيس التنفيذي بوب ساسر في ذلك الوقت، فإن النتائج عكست “الضغط المستمر على المستهلك من بيئة اقتصادية صعبة بشكل عام”. السيد. لم يكن السوق سعيدًا جدًا بهذا التفسير: انخفض سعر السهم، الذي تم تداوله بما يصل إلى 15 دولارًا أمريكيًا للسهم الواحد في منتصف عام 2007، بنسبة تزيد عن 50٪ بحلول أوائل عام 2008 (تم تعديل التقسيم).

ولكن بعد ذلك بدأت النتائج في التحسن. كما ترون أدناه، على الرغم من مواجهة الضغوط الكلية المكثفة خلال قلب الأزمة المالية، بدأت DLTR في الإبلاغ عن شركات متوسطة من رقم واحد.

… كان السهم، الذي وصل إلى أقل بكثير من 10 دولارات للسهم الواحد في أوائل عام 2008، يتداول عند 25 دولارًا تقريبًا في أوائل عام 2011. (جانبًا، من المثير للاهتمام ملاحظة أن مسار شركات DG خلال هذه الفترة كان متشابهًا تمامًا: بعض الضعف في أواخر عام 2007 و أوائل عام 2008 تليها نتائج ممتازة للعام بأكمله 2008/2009.)

… في ذلك الوقت، سأكون على استعداد للمراهنة على أن المحللين والمستثمرين تساءلوا عما إذا كانت هذه الإجابة تشرح بشكل كامل ما كان يحدث، خاصة وأن منافسًا بارزًا مثل وول مارت كان لا يزال يعلن عن نتائج قوية: “كان لدينا أداء تشغيلي قوي للغاية ، متجاوزة توقعاتنا لهذا الربع… كانت استراتيجية قيادة الأسعار التي وضعناها في بداية العام هي الإستراتيجية الصحيحة تمامًا… لقد أحدثت الريادة في الأسعار وتحسين خدمة العملاء الفارق“.

وبقدر ما تكون إدارة المدير العام على حق بشأن احتمال تدهور الاقتصاد الكلي من هنا، فمن المرجح أن تتعرض جميع ممتلكاتي في محفظتي تقريبًا لضربة مؤقتة على الأقل. يفضل معظم مستثمري DG التعرض لمتاجر الدولار على وجه التحديد بسبب تقلباتها الدورية. ونظراً للأخطاء الأخيرة، فإن هذا التعرض للأسف كان له ثمن باهظ. ومع ذلك، أظن أنه من المرجح أكثر من أي وقت مضى أننا قد نكون على أعتاب بعض التعرض للتقلبات الدورية التي تشتد الحاجة إليها مثل DG.

تبلغ تقديرات الإجماع لهوامش التشغيل لعامي 2025 و2026 5.0% و5.3% على التوالي. إذا عاد DG إلى 3٪+ SSS خلال العامين المقبلين، فمن المتصور جدًا بالنسبة لي أن هامش التشغيل الفعلي قد يكون أعلى بحوالي 150-200 نقطة أساس (والذي سيظل أقل بحوالي 150-200 نقطة أساس من هوامش التشغيل طويلة الأجل لـ DG). إذا رأينا العودة إلى هامش التشغيل بنسبة 6.5-7٪ تقريبًا وإعادة المعدلات المتعددة إلى 15-16x مضاعف الربحية، فيمكن أن يتضاعف السهم تقريبًا في غضون عامين. لا أعتقد أن أيًا من ممتلكاتي في محفظتي سوف يتضاعف في غضون عامين إذا واجهنا الركود خلال هذا الوقت. ونتيجة لذلك، وعلى الرغم من مخاوفي بشأن المدير العام، فقد قررت التأكد من حصولي على التعرض النظري المناسب للمدير العام. في الوقت نفسه، أشعر بنفور قوي من عدم ضخ المزيد من رأس المال لسقي الأعشاب الضارة، ولهذا السبب لا يزال المركز عند نسبة 3٪ فقط.

شكرا لك على القراءة.

البريد الأصلي

ملاحظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.