")

فقدت أسعار الذهب قبضتها مرة أخرى على مستوى 2000 دولار ، مع الانعكاس من ذروة 5 مايو ، مما أدى إلى محو شهرين من مكاسب المعدن. كما جادلت في وقت سابق من هذا الشهر فيجولد هيتس جديد ارتفاعات طوال الوقت ، لا تتوقع أن تدوم‘، فإن الارتفاع في أسعار الذهب لا تدعمه الأساسيات. منذ ذلك الحين ، شهد المعدن انعكاسًا هبوطيًا ، مما وضع التركيز على المدى القصير على أدنى مستويات فبراير حول 1800 دولار. أدناه هنا سوف تفتح حركة لأسفل إلى أدنى مستوى للنطاق أعلى بقليل من 1600 دولار. في حين أن هذا قد يبدو غير مرجح ، تستمر القيمة العادلة للمعدن في الانخفاض بسبب ارتفاع عائدات السندات الحقيقية وانخفاض أسعار المعادن الصناعية ، مما يشير إلى ارتفاع مخاطر الهبوط.

أسعار الذهب الفورية (بلومبرج)

يستمر ارتفاع العائدات الحقيقية وانخفاض أسعار المعادن الصناعية في تقويض القيمة العادلة للذهب

ذهب أخيرًا بدأ الخضوع للضغوط المتزايدة لتوقعات التضخم المنخفضة وتوقعات أسعار الفائدة المتزايدة ، والتي شهدت عودة عوائد سندات الخزانة لمدة 10 سنوات إلى أعلى مستوياتها في عدة سنوات. في حين سعى المضاربون على ارتفاع الذهب إلى استبعاد هذا الارتفاع في العوائد الحقيقية بسبب الحجج المستحقة مثل شراء الذهب من البنك المركزي وعدم الاستقرار في النظام المصرفي الإقليمي للولايات المتحدة ، فلا مفر من أهمية عوائد السندات الحقيقية لأنها تمثل تكلفة الفرصة البديلة لعقد الصفر- معادن تحمل الفائدة.

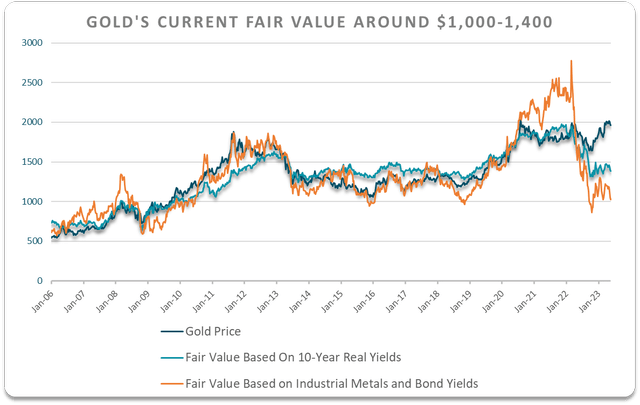

اعتمادًا على الفترة الزمنية ، وسعر الفائدة الحقيقي المحدد ، وما إذا كنا نستخدم أسعار الذهب الفعلية أو أسعار الذهب المعدلة حسب التضخم ، فإن العلاقة بين العوائد الحقيقية وأسعار الذهب كانت قوية بشكل استثنائي. في المقالات الأخيرة ، نظرت إلى العلاقة بين عوائد السندات المرتبطة بالتضخم لمدة 10 سنوات وسعر الذهب المعدل حسب التضخم. والسبب هو أن ارتفاع أسعار المستهلك يرفع تدريجياً من القيمة العادلة لأسعار الذهب الاسمية. منذ عام 2006 ، كان مربع R بين سعر الذهب المعدل حسب التضخم وعائدات السندات الأمريكية المرتبطة بالتضخم لمدة 10 سنوات 0.66 ، وكان هذا الرقم مرتفعًا مثل 0.75٪ في عام 2021 قبل الارتفاع في العوائد الحقيقية. بناءً على هذا الارتباط ، تبلغ القيمة العادلة للذهب حاليًا حوالي 1400 دولار.

بلومبرج ، حسابات المؤلف

تُلاحظ درجة أكبر من المبالغة في تقييم الذهب عند مقارنة عوائد السندات الاسمية مع نسبة الذهب على أسعار المعادن الصناعية. كان مربع r بين هذين المتغيرين 0.82 على مدى العقدين الماضيين ، وسعر الذهب الحالي للقيمة العادلة بناءً على هذا الارتباط يبلغ حوالي 1000 دولار. إذا قمنا بدمج مؤشري القيمة العادلة ، فهذا يعطينا قيمة عادلة للذهب تبلغ حوالي 1200 دولار ، ودرجة المبالغة في التقييم تزيد عن أربعة انحرافات معيارية عن متوسطها.

إذا حافظ بنك الاحتياطي الفيدرالي على سعره مرتفعًا ، فابحث أدناه

يجب أن أشير إلى أن القيمة العادلة للذهب يمكن أن تتحرك بسرعة ، وأتوقع أن ترتفع خلال السنوات القادمة بسبب ثلاثة عوامل ؛ تضخم إيجابي ، وهبوط عائدات السندات ، وارتفاع أسعار السلع الصناعية. ومع ذلك ، على أساس حاضِر العائدات الحقيقية وأسعار السلع الصناعية ، الذهب مبالغ فيه للغاية.

لاحظ أيضًا أن عائدات السندات الحقيقية لأجل 10 سنوات المستخدمة لحساب القيمة العادلة للذهب عامل بالفعل في التخفيضات الشديدة لأسعار الفائدة. تقوم أسواق أسعار الفائدة بالتسعير بـ 173 نقطة أساس في خفض أسعار الفائدة بحلول نهاية عام 2024 ، ولكن مع عكس الأسهم لخسائرها الأخيرة وبقاء مؤشر أسعار المستهلك الرئيسي أعلى بكثير من الهدف ، فإن مخاطر أسعار الفائدة مرجحة بشدة نحو الاتجاه الصعودي. أي انحدار هبوطي في منحنى عوائد الولايات المتحدة من شأنه أن يزيد من تقويض القيمة العادلة للذهب ، مما يزيد من مخاطر الانهيار إلى 1600 دولار.

ملاحظة المحرر: تغطي هذه المقالة سهمًا واحدًا أو أكثر من أسهم رأس المال الأصغر. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.