أحاول كتابة مقال واحد على الأقل يركز على فرص توزيعات الأرباح المقومة بأقل من قيمتها كل شهر، مع كون أحدث منشور هو 2 أسهم أرباح صناعية مقومة بأقل من قيمتها لشهر أغسطس 2024. الفرص المقومة بأقل من قيمتها تحصل من الصعب الحصول عليه، وليس كل رمز مؤشر في المقالات التي أكتبها يمثل فرصة استثمارية (على الأقل ليس في تلك اللحظة). في أحدث مقالة، أنشأنا منصبًا صغيرًا لجين في شركة ستانلي بلاك آند ديكر (سوك) لكننا لم نضغط بعد على أسهم شركة لينكولن إلكتريك (ليكو).

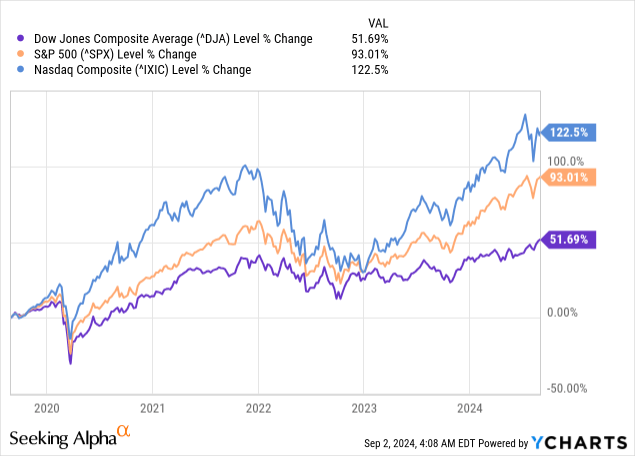

بعد الانخفاض الأخير (الذي يمكن رؤيته بشكل أساسي في مؤشري S&P 500 ومؤشر ناسداك المركب)، فإنه يظهر أننا من المحتمل أن نختبر ارتفاعات جديدة في السوق أو نشهد ارتفاعًا جديدًا في السوق لمؤشر داو جونز. متوسط جونز الصناعي.

أنا أؤيد أن السوق تضفي قدرًا كبيرًا من التفاؤل على الفوائد التي يتلقاها البنك الاحتياطي الفيدرالي عندما يحدد سعر الفائدة في شهر سبتمبر. يبدو تقريبًا أن الناس يعتقدون أنه سيتم “إنقاذ” الاقتصاد نتيجة لذلك، لكن هذا الأمر سيستغرق أشهرًا إن لم يكن عامًا حتى يتم تنفيذه بالكامل. ومع ارتفاع معدلات البطالة، وزيادة مخزونات السيارات والعقارات، ثم حلول عام انتخابي ليفوق كل ذلك، أعتقد أن هناك احتمالًا أكبر بكثير لتدهور التقييمات أكثر من استمرار ارتفاعها.

التحذير الوحيد الذي لدي في الجملة الأخيرة أعلاه هو تحديد فرص الأرباح المقومة بأقل من قيمتها، ولكن حتى عدد المواقف التي تعتبر في الواقع “مقيمة بأقل من قيمتها” أصبح العثور عليها أكثر صعوبة.

حتى وقت قريب، تمكنا من تخزين رأس المال غير المستخدم بشكل آمن في شهادات وسيطة بعائد يزيد عن 5%+ بشروط قصيرة تصل إلى شهر واحد. وقد سمح لنا ذلك بالحفاظ على رأس المال آمنًا مع الحفاظ على الأموال المتاحة بسهولة لإجراء عمليات الشراء عندما يكون ذلك منطقيًا. والآن مع انخفاض أسعار الفائدة، اقتربت هذه العائدات من 4٪ (وهو ما لا يزال جيدًا على ما يبدو) نتيجة لذلك.

الفرصة المتاحة هي أن يستفيد المستثمرون من الخصم الذي لا يزال موجودًا مع الأسهم المفضلة. تتضمن بعض الأسهم المفضلة التي يمتلكها جون ما يلي:

- السلسلة المفضلة للعقارات الرقمية J (DLR.PR.J)

- سلسلة EPR Properties المفضلة G (EPR.PR.G)

- سلسلة بنك OZK المفضلة A (OZKAP)

- VanEck Preferred Securities ex Financials ETF (PFXF)

- صندوق iShares Preferred and Income Securities ETF (PFF) – يشمل الأسهم المالية المفضلة

فيما يلي بعض المسرحيات المثيرة للاهتمام والتي أعتقد أنها تستحق المزيد من الاهتمام:

- سلسلة ألبيمارل المفضلة أ (ALB.PR.A)

- سلسلة Chart Industries Preferred Series B (GTLS.PR.B)

ما يجعل هذه الخيارات مثيرة للاهتمام في المقام الأول يتعلق بجاذبية العائد حيث تدفع ALB.PR.A عائدًا بنسبة 8.85٪ بينما تدفع GTLS.PR.B 7.28٪. ما يجعل هذه الخيارات مثيرة للاهتمام هو مكافأة المخاطر المحيطة بميزات التحويل التي يمكن أن تفيد المساهمين أو تضر بهم في الوقت الذي يتم فيه تحويل الأسهم إلى أسهم عادية.

على سبيل المثال، تم تحويل ALB.PR.A في مارس 2027 إلى .3809 لسهم Albemarle (ALB) مما يعني أنه بناءً على أسعار اليوم، ستشتري سهمًا مفضلاً مقابل 41.09 دولارًا أمريكيًا للسهم والذي سيكون بعد ذلك بقيمة 38.09% من الأسهم العادية. السهم (85.49 دولارًا) = 32.56 دولارًا. بمعنى آخر، يتم تسعير السهم المفضل حاليًا بطريقة يحتاج فيها سعر سهم ALB إلى الارتفاع لجعله جديرًا بالاهتمام (AKA، رهان على ارتفاع قيمة الأسهم العادية). لمزيد من المعلومات حول هذا الأمر، أود أن أشجع على قراءة ألبيمارل: طريق صعب أمامنا للحصول على مزيد من المعرفة.

لدى GTLS.PR.B أيضًا استثناء موقف مشابه جدًا وهو أن التاريخ القابل للاستدعاء/التحويل هو 12/2025. وتتمثل الفائدة في أن سعر السهم المفضل البالغ 46.50 دولارًا يتم تسعيره بشكل أكثر جاذبية مع معدل تحويل يبلغ 42.31% من الأسهم العادية. بسعر السهم العادي الحالي البالغ 112.88 دولارًا أمريكيًا للسهم أو ما يعادل 47.76 دولارًا أمريكيًا للأسهم العادية. هذا يعني أنه يمكنك بالفعل شراء أسهم مخفضة من GTLS (Chart Industries). وفي نهاية شهر يوليو، كان سعر السهم يزيد عن 160 دولارًا للسهم، مما يعني أن الشراء بالأسعار الحالية سيتحول إلى 67.70 دولارًا من قيمة السهم العادي.

بشكل عام، يبدو أن GTLS.PR.B هو الخيار الأكثر جاذبية في نظري من خلال توفير أمان الأرباح مع الاحتمال الصعودي لارتفاع سعر السهم في وقت التحويل.

زيادة أرباح شهر يوليو

كان لدى John Traditional وRoth IRAs أربعة مراكز دفعت أرباحًا متزايدة أو خاصة خلال شهر يوليو.

- AFC Gamma (AFCG) – أصدرت أرباحًا خاصة بقيمة 0.15 دولارًا أمريكيًا للسهم

- مين ستريت كابيتال (MAIN) – زيادة الأرباح بنسبة 2.1%

- الدخل العقاري (O) – زيادة الأرباح بنسبة 0.2%

- WP Carey (WPC) – زيادة الأرباح بنسبة 0.6%

الجيش الجمهوري الايرلندي التقليدي – صفقات يوليو

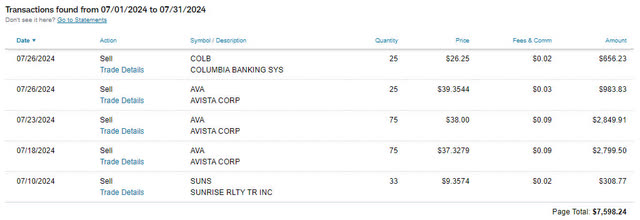

كان هناك إجمالي خمس صفقات مختلفة خلال شهر يوليو، ثلاثة منها لبيع أسهم Avista (AVA) بعد أن استخدمنا الأموال في يونيو لإضافة أسهم على أساس منخفض التكلفة.

الجيش الجمهوري الايرلندي التقليدي – 2024-7 – الصفقات (تشارلز شواب)

تم بيع أسهم نظام كولومبيا المصرفي (COLB) لتقليص الأسهم ذات التكلفة المرتفعة، وتم إغلاق شركة Sunrise Realty (SUNS) لأن هذه شركة منبثقة عن AFCG.

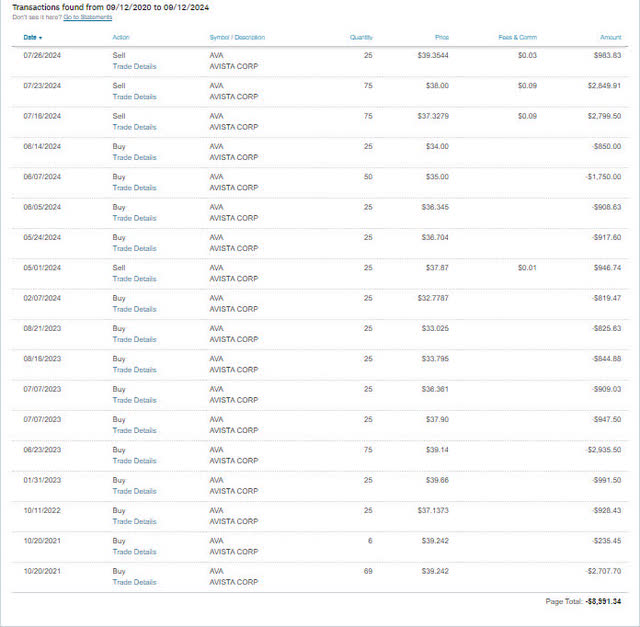

كانت المعاملات المتبقية هي أن التخفيض المستمر لأسهم AVA سمح لنا بتعزيز مركز التكلفة المنخفضة وإعادة الأموال إلى النقد الذي يمكن إعادة توزيعه. توضح الصفقات أدناه كيف واصلنا العمل على أساس تكلفة AVA مع مرور الوقت، مما أدى إلى زيادة العائد لدينا من خلال الحصول على أسهم أساس التكلفة المنخفضة وإلغاء الأسهم ذات أساس التكلفة الأعلى. يعود هذا أيضًا إلى ما سيعود إليه تشارلز شواب، لذا فهو لا يشمل الصفقات التي تمت قبل سبتمبر 2020 (ويمكنني أن أؤكد أنه تم شراء الأسهم بالتأكيد قبل ذلك لأن أعلى تكلفة للأسهم على الإطلاق كانت قريبة من 42 دولارًا /يشارك).

افا – 2024-9 تاريخ التجارة (تشارلز شواب)

روث إيرا – صفقات يوليو

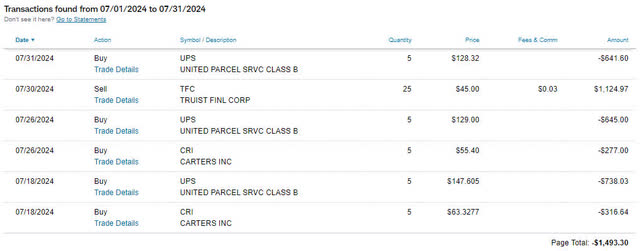

كان هناك ما مجموعه ستة صفقات تم إجراؤها خلال شهر يوليو في Roth IRA، مع التركيز الأساسي على Carter's (CRI) وUnited Parcel Service (UPS). لقد كتبت مؤخرًا مقالًا بعنوان 2 فرص توزيعات أرباح مقيمة بأقل من قيمتها بتاريخ 29 يونيو 2024 حيث نظرت في عرض القيمة المحتملة الذي تقدمه كلتا الشركتين.

روث إيرا – 2024-7 – الصفقات (تشارلز شواب)

لقد انتعش مؤشر CRI مؤخرًا وهو مثال رائع لمعرفة سبب محاولتنا للطبقة في المواقف. لقد تمكنا من شراء الأسهم مع استمرار انخفاض سعر السهم ثم انتقل مؤخرًا من أدنى مستوياته ونقل المركز من الخسائر غير المحققة إلى المكاسب غير المحققة.

UPS هي مثال على الطبقات، حيث تدهورت الأمور أكثر عندما تم إصدار الأرباح في يوليو.

وأخيرًا، قمنا ببيع جزء صغير من أسهم Truist Financial (TFC) عالية التكلفة. وقد ثبت أن هذه خطوة ممتازة (تم تحديد ذلك كبيع محدود للأسهم عالية التكلفة) حيث انخفض سعر السهم مؤخرًا.

تكوين المحفظة

تركز الصور أدناه على ما يحدث الآن والمضي قدمًا.

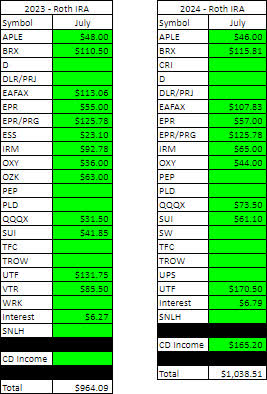

توضح الصورة الأولى ما حدث للمحفظة على أساس سنوي من حيث الممتلكات التي تدر الدخل.

IRA التقليدي – 7 – 2023 V 2024 توزيع الأرباح (سي دي آي) روث إيرا – 7 – 2023 V 2024 توزيع الأرباح (سي دي آي)

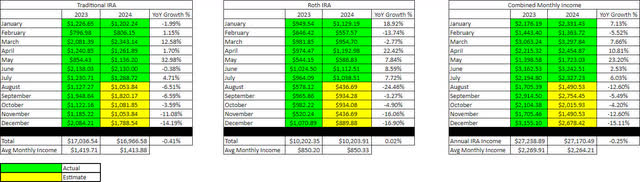

فيما يلي جدول محدث للتوقعات المحافظة للغاية التي تشير إلى أن الدخل سينخفض بنسبة -.41% (انخفض سابقًا بنسبة -1.6%) في حساب IRA التقليدي ويرتفع بنسبة 0.2% (بانخفاض بنسبة -1.01%) في حساب Roth IRA للسنة المالية- 2024. تذكر أن هذه الأرقام تبدو قاتمة لأنها تفترض أننا لا نرى أي نمو في الأرباح، ولا نفترض مستويات دخل ثابتة من SWVXX أو الأقراص المضغوطة لأننا نحاول أن نخطئ في جانب السلامة.

لقد أضفت أيضًا جدول دخل شهريًا مدمجًا لإعطاء منظور أفضل حول كيفية تأثر إجمالي دخل التقاعد المحتمل لجون.

توقعات التقاعد – يوليو 2024 (سي دي آي)

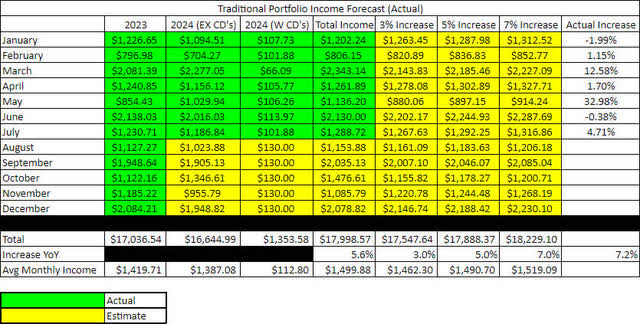

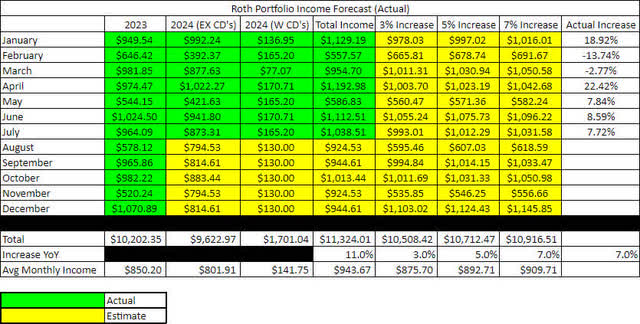

تم تحديث الصورتين التاليتين من مقالاتي التنبؤية للنظر في مقدار نمو الدخل على أساس شهري وفصل الدخل من أرباح الأسهم وما يأتي من الأقراص المدمجة / أسواق المال، وما إلى ذلك.

وهذا يوفر المزيد من الرؤية/السياق فيما يتعلق بمصدر دخل جون (الأسهم، الدخل الثابت، وما إلى ذلك). وهذه أيضًا أرقام أكثر واقعية لما نتوقع رؤيته لنمو الدخل وتمنحنا أيضًا القدرة على تتبع الأشهر التي لها أكبر تأثير بشكل أفضل.

فيما يلي فهم أساسي لما يعنيه كل عمود/حقل:

- 2023 – نتائج الدخل لعام 2023

- 2024 (Ex CDs) – الدخل المقدر 2024 (أصفر) والدخل الفعلي 2024 (أخضر) ولكنه لا يشمل جميع الدخل المكتسب من أسواق المال، والأقراص المدمجة، وما إلى ذلك.

- 2024 (W CDs) – الدخل المقدر للأقراص المضغوطة وسوق المال لعام 2024 (أصفر) والدخل الفعلي 2024 (أخضر). منفصل لأننا نريد التفريق بين دخل توزيعات الأرباح والنمو مقارنة بالأقراص المضغوطة/سوق المال التي لا تخضع للزيادات.

- إجمالي الدخل – إجمالي الدخل المجمع من أرباح الأسهم، والأقراص المدمجة، وسوق المال، وما إلى ذلك.

- زيادة بنسبة 3%/5%/7% – تعمل هذه الأعمدة كعلامة حتى تتمكن من معرفة مقدار الدخل الذي يجب تحقيقه في ذلك الشهر لتحقيق زيادة محددة. من المحتمل أن أقوم بتغيير هذه الأرقام لتكون أكثر تحديدًا للحساب في المستقبل (بعض الحسابات تنمو بسرعة أكبر من غيرها).

2024-7 – دخل IRA التقليدي ومقارنة التوقعات (سي دي آي) 2024-7 – مقارنة الدخل والتوقعات لروث إيرا (سي دي آي)

من الأرقام المذكورة أعلاه، نتوقع أن نشهد نموًا واقعيًا في الدخل بنسبة 5.6% في حساب IRA التقليدي (انخفاضًا من 6.7% في تحديث الشهر الماضي) و11% في Roth IRA (ارتفاعًا من 10.7% في تحديث الشهر الماضي) للسنة المالية. – 2024.

في نهاية المطاف، يبدو أن كلا من IRA التقليدي وRoth IRA يمكنهما تحقيق زيادات في الدخل على أساس سنوي تزيد عن 7٪.

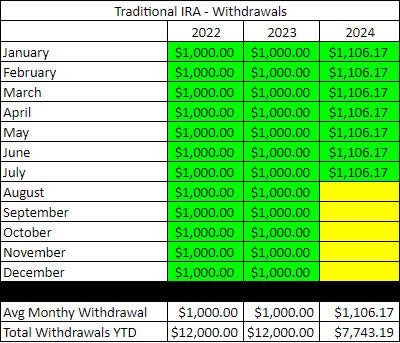

أخيرًا، يبلغ جون حاليًا السن الذي يجب عليه فيه سحب الأموال من حساب IRA التقليدي الخاص به من أجل تلبية الحد الأدنى المطلوب للتوزيع (RMD). المفتاح في هذا هو أننا نريد التأكد من أن دخله الناتج يتجاوز مبلغ RMD الخاص به لأطول فترة ممكنة. إن القيام بذلك يضمن حصول جون على التدفق النقدي اللازم لتجنب الاضطرار إلى بيع أجزاء من محفظته من أجل توليد الدخل الذي يحتاجه أثناء التقاعد.

2024-7 – عمليات السحب التقليدية من IRA (سي دي آي)

لتلبية متطلبات John's 2024 RMD، يتعين عليه سحب 13,274.04 دولارًا أمريكيًا، وقد اختار القيام بذلك بمبالغ قدرها 1,106.17 دولارًا أمريكيًا في الشهر. باستخدام المعلومات الواردة في جدول توقعات دخل المحفظة التقليدية (الفعلي)، فإننا نقدر أن جون سينتج إجمالي 1,499.88 دولارًا شهريًا من الدخل، مما يؤدي إلى نسبة دفع تبلغ 73.8% (ارتفاعًا من 72.9% في يونيو) من دخل جون ولدت.

يرجع هذا التدهور في نسبة الدفع إلى حد كبير إلى انخفاض الفائدة التي نتوقع كسبها مع خفض سعر الفائدة الفيدرالي الذي يلوح في الأفق وانخفاض عائدات الأقراص المضغوطة / أسواق المال.

وحتى مع هذه النكسة الطفيفة، فهذا يعني أن جون لا يزال لديه ما يقرب من 4800 دولار من الدخل الإضافي سنويًا يمكنه استخدامه لتكملة دخله قبل أن يحتاج إلى البدء في بيع الأصول لتوليد الأموال اللازمة.

خاتمة

ومع التخفيض المتوقع لسعر الفائدة بنسبة 0.25% من بنك الاحتياطي الفيدرالي، نتوقع أن نرى على الأقل انخفاضًا طفيفًا في الدخل المتوقع مع اقتراب نهاية العام لأن هذا سيؤثر بشكل مباشر على أي أقراص مدمجة جديدة وصناديق سوق المال الحالية. ويعود هذا إلى سبب استمرارنا في اتباع منهجية التقليل من الوعود والإفراط في التنفيذ عندما يتعلق الأمر بتوقعات الدخل.

مع وجود المزيد من محفظة جون حاليًا في النقد وسوق المال والأقراص المدمجة مقارنة بنفس الفترة من عام 2023، فإن هذا يمنح جون تعرضًا إضافيًا للتقلبات.

وأعتذر مرة أخرى عن التأخر في كتابة هذا المقال. لقد بدأت مؤخرًا في بناء جدار كبير من الصخور ثم أصبت بخلل في المعدة أدى إلى إغمائي لبضعة أيام. أخطط لاستخدام بعض الوقت في الأسابيع القليلة المقبلة لإيقاف مشاريعي في المنزل وكذلك إعادة مقالاتي إلى المسار الصحيح.

ما هي الأسهم التي تراها غير موجودة في محفظة جين للتقاعد؟ هل هناك أي استثمارات مقنعة يجب أن أنظر إليها؟ أحب أن أسمع أي أفكار / اقتراحات في قسم التعليقات.

")