")

يقفز بنسبة ١٢٪، وتظهر البيانات المزيد من الارتفاع في المستقبل")

نتائج الاستثمار (%)

|

اعتبارًا من 30 سبتمبر 2024 |

كيو تي دي |

YTD |

1 سنة |

3 سنوات |

5 سنوات |

10 سنة |

بداية |

|

فئة المستثمر: APFOX |

5.21 |

8.66 |

14.60 |

— |

— |

— |

11.38 |

|

فئة المستشار: APDOX |

5.24 |

8.74 |

14.61 |

— |

— |

— |

11.45 |

|

الفئة المؤسسية: APHOX |

5.25 |

8.78 |

14.68 |

— |

— |

— |

11.58 |

|

العملة الصعبة لهيئة إدارة الانتخابات في جي بي مورغان / العملة المحلية 50/50 |

7.14 |

6.77 |

14.99 |

— |

— |

— |

5.15 |

|

المصدر: ارتيزان بارتنرز/جي بي مورغان. لا يتم احتساب العائدات لفترات أقل من سنة واحدة سنويا. بدء الدورة: المستثمر (7 أبريل 2022)؛ مستشار (7 أبريل 2022)؛ مؤسسي (7 أبريل 2022). |

مناقشة الأداء

اتجهت المحفظة نحو الارتفاع خلال الربع الثالث ولكنها تراجعت عن مؤشر جي بي مورغان لهيئة إدارة الانتخابات للعملة الصعبة/العملة المحلية بنسبة 50/50 لهذه الفترة. ولا تزال المحفظة متقدمة على المؤشر منذ عام حتى الآن.

الشكل 1: إجمالي العوائد المعيارية

|

الربع الثالث 2024 |

حتى عام 2024 |

|

|

مؤشر جي بي مورغان EMBI العالمي المتنوع |

6.15% |

8.64% |

|

مؤشر جي بي مورغان GBI-EM العالمي المتنوع |

8.99% |

4.95% |

|

مؤشر جي بي مورغان سيمبي المتنوع الواسع |

4.48% |

8.50% |

|

مؤشر جي بي مورغان لهيئة إدارة الانتخابات العملة الصعبة/العملة المحلية 50/50 |

7.14% |

6.77% |

| المصدر: ارتيزان بارتنرز/جي بي مورغان. اعتبارًا من 30 سبتمبر 2024. الأداء السابق لا يضمن النتائج المستقبلية ولا يعد مؤشرًا موثوقًا به. |

بيئة الاستثمار

ارتفعت ديون الأسواق الناشئة في الربع الثالث، مدفوعة في المقام الأول بالتحركات في أسعار الفائدة الأمريكية. أدى استمرار تباطؤ التضخم في الولايات المتحدة والتباطؤ الأكثر حدة من المتوقع في سوق العمل إلى انخفاض عائد سندات الخزانة الأمريكية لأجل 10 سنوات (US10Y) بنحو 80 نقطة أساس في الفترة من أوائل يوليو وحتى منتصف سبتمبر. وكان هذا الانخفاض مدفوعًا بالتوقعات المتزايدة بهبوط سلس، وبلغت ذروتها بتخفيض بنك الاحتياطي الفيدرالي لسعر الفائدة بمقدار 50 نقطة أساس في سبتمبر – وهو أول خفض لسعر الفائدة منذ أكثر من أربع سنوات. وفي استجابة لذلك، ضعف الدولار الأمريكي، وازداد منحنى العائد، وتقلصت هوامش الائتمان، وارتفعت الأصول الخطرة، وخاصة ديون الأسواق الناشئة. قاد الدين المحلي ارتفاع الأسواق الناشئة في الربع الثالث، مع تعزيز عملات الأسواق الناشئة في الغالب مقابل ضعف الدولار الأمريكي. ومع ذلك، على أساس سنوي، لا يزال الدين المحلي يتخلف عن الديون السيادية وديون الشركات بالعملة الصعبة، والتي استفادت من التغيرات الإيجابية في أسعار الفائدة الأمريكية على مدار العام.

إن القرار الذي اتخذه بنك الاحتياطي الفيدرالي في شهر سبتمبر/أيلول بخفض أسعار الفائدة كان بمثابة التقارب بين البنوك المركزية في العالم المتقدم. في الربع الثالث، قام بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا وبنك كندا والبنك الوطني السويسري بتنفيذ تخفيضات في أسعار الفائدة، وقد قام العديد منهم بذلك في الربع الثاني أيضًا. في المقابل، لا يزال بنك اليابان يقوم برفع أسعار الفائدة بمقدار 15 نقطة أساس خلال الربع إلى 0.25%، مما يؤدي إلى تفكيك عالمي لتجارة الين المشهورة حيث يقوم المستثمرون ببيع الين والاستثمار في العملات ذات العوائد المرتفعة.

وتعمل البنوك المركزية في الأسواق الناشئة على مواءمة سياساتها النقدية بشكل متزايد مع سياسات الأسواق المتقدمة؛ ومع ذلك، لا تزال هناك اختلافات ملحوظة في السياسات والمعدلات وتستمر في تقديم فرص متباينة. وخفضت العديد من البنوك المركزية أسعار الفائدة خلال الربع الثالث، مثل المجر وجمهورية التشيك وأوزبكستان وبيرو والمكسيك وجنوب أفريقيا وتشيلي. وفي مكان آخر، رفعت نيجيريا أسعار الفائدة بمقدار 100 نقطة أساس إلى 27.25%، في حين حافظت تركيا على سعر الفائدة عند 50.00%.

وفي الوقت نفسه، وبسبب ارتفاع التضخم والنشاط الاقتصادي الأقوى من المتوقع، عكست البرازيل اتجاه سياستها النقدية في سبتمبر، حيث رفعت أسعار الفائدة بنسبة 0.25٪ بعد خفضها في الاجتماعات السبعة السابقة.

وكانت الحركات في فروق أسعار الفائدة على السندات السيادية طوال هذا الربع ضعيفة بسبب التغيرات في أسعار الفائدة. وتضاءلت فروق أسعار المؤشرات السيادية التي تشمل البلدان المتعثرة، في حين اتسعت فروق أسعار المؤشرات التي تستثني البلدان المتعثرة وائتمان الشركات بشكل معتدل. وشهد القطاع ذو العائد المرتفع في السوق السيادية أكبر قدر من التقلبات، خاصة في أوائل أغسطس. وأدى التباطؤ الأكثر حدة في التوظيف عما كان متوقعا إلى إحياء المخاوف من الهبوط الحاد، الأمر الذي أدى إلى اتساع هوامش الائتمان وانخفاض أسعار الأسهم. وقد تفاقمت حالة عدم اليقين هذه بعد قيام بنك اليابان برفع أسعار الفائدة، مما دفع المستثمرين إلى التخلص سريعًا من تجارة المناقلة بالين. ومع ذلك، فقد تقلصت هوامش الائتمان بنفس السرعة التي اتسعت بها، وساعد الخطاب الحذر الذي ألقاه رئيس بنك الاحتياطي الفيدرالي باول في جاكسون هول على استقرار الأسواق.

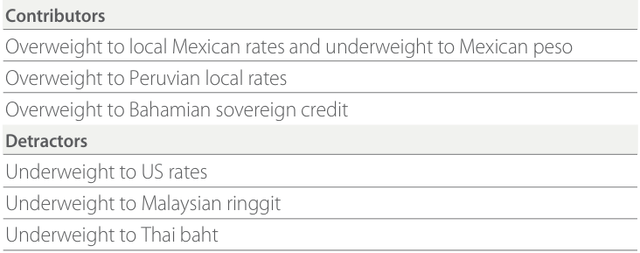

انخفض الدولار الأمريكي طوال الربع الثالث بسبب التوقعات بخفض سعر الفائدة الفيدرالي، وهو ما تحقق في النهاية. وساهم ذلك في تعزيز عملات الأسواق الناشئة على نطاق واسع، مما أدى إلى ارتفاع السندات المحلية للأسواق الناشئة. وكانت العديد من العملات الآسيوية، بما في ذلك الرينغيت الماليزي والبات التايلندي والروبية الإندونيسية والين الياباني، من بين أفضل العملات أداءً خلال هذا الربع، مدعومة بآفاق النمو القوية والسياسات التقييدية التي أدت إلى تفكيك تجارة المناقلة. كان البيزو المكسيكي من بين أسوأ العملات أداءً خلال هذا الربع، حيث انخفض استجابة للإصلاحات القضائية المثيرة للجدل التي اقترحها الرئيس المنتهية ولايته أندريس مانويل لوبيز أوبرادور وبدعم من الرئيس الجديد كلوديا شينباوم.

وفي حين تظل ديون الأسواق الناشئة تحت رحمة خلفية الاقتصاد الكلي العالمية غير المؤكدة على نحو متزايد، فإن الأحداث المحلية في مختلف أنحاء العالم تستمر في تشكيل عوائد استثنائية. انخفضت السندات السيادية الفنزويلية في أعقاب الانتخابات الرئاسية في أغسطس، حيث أظهرت استطلاعات الرأي التي سبقت الانتخابات تناقضًا كبيرًا مع النتائج الرسمية. وفسرت السوق هذه الفجوة على أنها مؤشر محتمل على نشاط احتيالي من قبل الرئيس الحالي، الرئيس مادورو، مما أدى إلى احتجاجات وزيادة عدم اليقين السياسي. وفي المقابل، استمر ضبط الأوضاع المالية في الأرجنتين، وهو محور التركيز الرئيسي لإدارة الرئيس مايلي، في تعزيز السندات السيادية للبلاد طوال الربع الثالث.

وفي الوقت نفسه، ارتفعت السندات السيادية الأوكرانية بعد أن توصلت البلاد إلى اتفاق مع الدائنين بشأن إعادة هيكلة ديونها. تتضمن اتفاقية إعادة الهيكلة هذه سلسلتين من السندات، تتضمن إحداهما سمة مشروطة. كما أحرزت سريلانكا تقدما في إعادة هيكلة ديونها قرب نهاية الربع، حيث تغلبت على العديد من العقبات التي واجهتها في المفاوضات السابقة مع الدائنين بعد تخلفها عن السداد في عام 2022. وتوصلت البلاد إلى اتفاق من حيث المبدأ مع حاملي السندات قبل يومين فقط من الانتخابات الرئاسية، حيث بقي اليسار – خرج السياسي ذو الميول ديساناياكي منتصرا. بالإضافة إلى ذلك، قامت الحكومة الإثيوبية بتعويم عملتها في نهاية يوليو/تموز، وهو تحول في السياسة يهدف إلى تخفيف النقص في العملات الأجنبية، وجذب الاستثمار الأجنبي وتأمين التمويل من صندوق النقد الدولي والبنك الدولي.

تحديد موضع المحفظة

من وجهة نظرنا، تظل المحفظة في وضع متحفظ مع استمرار حالة عدم اليقين الجيوسياسي. ومع ذلك، طوال الربع الثالث، استفاد الفريق من الفرص عبر عوامل المخاطر المختلفة عند ظهورها. لا تزال المحفظة تتمتع بمدة ذات وزن زائد في الأسواق الناشئة ومدة منخفضة في الأسواق المتقدمة مقارنة بمؤشر جيه بي مورجان لهيئة إدارة الانتخابات بالعملة الصعبة/العملة المحلية 50/50، وهو ما يترجم إلى انخفاض إجمالي حجم المدة مقارنة بالمؤشر.

طوال الربع الثالث، قام الفريق بتخفيض تعرض المحفظة للعملة ولكنه ظل ذو وزن زائد مقارنة بالمؤشر. وجاء التخفيض في معظمه من عملات أوروبا الشرقية، حيث انخفض العائد إلى ما دون المستويات الجذابة وتزايد عدم اليقين السياسي في بعض البلدان. وأضاف الفريق مركزين للعملة في آسيا حيث أدت توقعات النمو القوية والسياسات النقدية التقييدية إلى إبقاء تقييمات العملات جذابة. بشكل عام، كان وضع الائتمان السيادي ثابتًا خلال الربع الثالث ويظل ذو وزن زائد مقارنة بالمؤشر. وقد قام الفريق بتعديل موقعه داخل القطاع ليأخذ في الاعتبار تغيير ملفات تعريف المخاطر والتقييمات والتوقعات بناءً على الأبحاث الميدانية.

تواصل مجموعة EMsights Capital Group البحث عن البلدان التي لديها قصص محسنة حيث لا تعكس أسعار السوق الأساسيات بشكل كامل. ويواصل الفريق البحث عن الأحداث المميزة في مجال الشركات والسيادة التي تشكل مشهد السوق وتؤدي إلى الاختلاف بين المناطق والبلدان. لا يزال الاقتصاد العالمي يواجه تحديات، ويعمل العديد منها بمثابة رياح مواتية تحافظ على توقعات قوية للديون في الأسواق الناشئة. وفي ظل واحدة من أكثر الدورات الانتخابية ازدحاما على الإطلاق، فإن التوترات الجيوسياسية المتزايدة وضبط الأوضاع المالية لا تزال تمثل أحداث تقلب يمكن استغلالها.

الشكل 2: الإسناد للربع الثالث من عام 2024 – نسبة إلى مؤشر العملة الصعبة لهيئة إدارة الانتخابات في جي بي مورغان/ العملة المحلية 50/50

")

")

")