تم إصدار هذه المقالة لأول مرة لمشتركي Systematic Income والتجارب المجانية في 14 مايو.

مرحبًا بكم في جزء آخر من الاستعراض الأسبوعي لسوق التفضيلات ، حيث نناقش نشاط سوق الأسهم والسندات للأطفال من الأسفل إلى الأعلى ، مع إبراز الأفراد الأخبار والأحداث ، بالإضافة إلى التنازلي ، مما يوفر نظرة عامة على السوق الأوسع. نحاول أيضًا إضافة بعض السياق التاريخي بالإضافة إلى الموضوعات ذات الصلة التي تبدو أنها تقود الأسواق أو التي يجب على المستثمرين الانتباه لها. يغطي هذا التحديث الفترة حتى الأسبوع الثاني من شهر مايو.

تأكد من إطلاعك على تحديثاتنا الأسبوعية الأخرى التي تغطي شركة تطوير الأعمال (“BDC”) وكذلك أسواق الصناديق المغلقة (“CEF”) للحصول على وجهات نظر عبر مساحة الدخل الأوسع.

حركة السوق

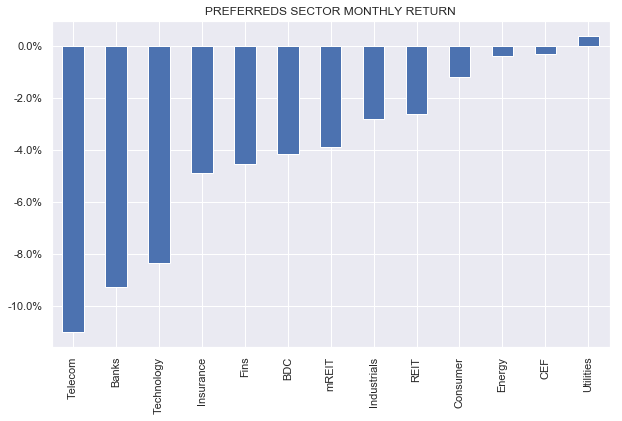

كان القطاع المفضل ثابتًا تقريبًا مقارنة بالقطاع الضعيف ، مما يثبت مرونته في مواجهة الانخفاض كل من سندات الخزانة والأسهم.

الدخل المنتظم

شهد القطاع انخفاضًا مزدوجًا مؤخرًا ويتم تداوله بالقرب من أدنى مستوياته في مارس. على الرغم من أن قطاع البنوك مسؤول جزئياً عن هذا ، إلا أن التفضيلات المصرفية ليست فقط هي التي تحولت إلى الانخفاض. وصلت التفضيلات المالية السابقة إلى أدنى مستوياتها تقريبًا في مارس.

أداة تفضيلات الدخل المنهجية

نحن نعتبر هذا وقتًا جذابًا لإضافة التفضيلات ، سواء لأسهم البنوك أو غير المالية البعيدة عن نوبة الغضب المستمرة في القطاع.

أداة تفضيلات الدخل المنهجية

ثيمات

كما يعلم العديد من قرائنا بالفعل ، قدم WFC إرشادات حول تفضيلاتهم Fix / Float ، واختاروا استخدام الخيار “المجنون” ، على حد تعبيرنا ، الذي استخدم احتياطي Libor المحدد في نشرة الإصدار الأصلية بدلاً من الانتقال إلى SOFR.

كان السبب في أننا أطلقنا عليه خيار “مجنون” ثلاثة أضعاف. الأول ، رفض تحويل SOFR ، الذي تقوم به جميع البنوك الأخرى تقريبًا. ثانيًا ، احتسب احتياطي Libor ضعف انتشار الائتمان ، مع تطبيق فارق ائتماني جديد أعلى فارق الائتمان القديم الذي كان مضمنًا بالفعل في القسيمة الأصلية. ثالثًا ، سيتم إصلاح هذه القسيمة المرتفعة بشكل مفرط مدى الحياة ، بدلاً من التحرك هبوطيًا بشكل مطرد بمرور الوقت إذا كان إجماع السوق على انخفاض معدلات الفائدة قصيرة الأجل في المستقبل صحيحًا.

كان هناك بعض التراجع عن وجهة نظرنا بأن اختيار المجلس العالمي للألعاب المائية كان الخيار “المجنون”. قال أحد القراء إن WFC ذهب ببساطة مع الخيار المفروض تعاقديًا ، وهو ليس كل هذا “الجنون”. وقال آخر إن نشرة WFC.PQ تمنع المصدر ببساطة من الانتقال إلى SOFR.

ردنا على هذا الرأي هو أنه يتجاهل النقطة الكاملة لقانون Libor (التشريع الفيدرالي الصادر في مارس 2022) وهو أن المصدرين يمكن أن يتجاهلوا لغة Libor الاحتياطية في نشرة الإصدار (قراءة الخلفية).

بعبارة أخرى ، تم تمرير قانون جديد ، في الواقع ، لإلغاء احتياطي Libor “المفروض تعاقديًا”. لهذا السبب اختار جميع المُصدِرين تقريبًا التبديل إلى مصطلح SOFR ، من أجل الحفاظ على اقتصاديات (وروح) أسهمهم بما يتماشى مع الهيكل الأصلي.

هناك نقد أكثر دقة (لم نر موجهًا إلينا ولكننا نطرحه لأن هذا هو نوع الشيء الذي نحب القيام به) وهو أن قانون Libor لا يغطي جميع الأوراق المالية الثابتة إلى العائمة ولكن فقط ما يسمى بالعقود “الموروثة الصعبة” أو “غير القابلة للتطبيق” التي لا توفر بديلاً معياريًا واضحًا لـ Libor.

يمكن للمرء أن يجادل هنا بأن تفضيلات WFC ليست من النوع “غير القابل للتطبيق” ، وبالتالي ، يجب فقط استخدام احتياطي Libor كما هو محدد في نشرة الإصدار (في حالتهم ، القسيمة الأصلية بالإضافة إلى انتشار جديد). بعد كل شيء ، فإنه ينص بوضوح في نشرة الإصدار على ما يجب فعله إذا لم يعد Libor متاحًا ، وهو بالضبط السيناريو الذي نجد أنفسنا فيه الآن.

ومع ذلك ، فإن وجهة نظرنا هي أن هذا ليس ما يحدث بالفعل. في بيان صحفي حول انتقال Libor ، قال Citibank إن تفضيلاتهم كانت من النوع غير العملي ، وهذا هو سبب انتقالهم إلى SOFR.

قارن الجملة الرئيسية في لغة Libor الاحتياطية بين Citi و WFC المفضلة أدناه.

سي

ومع ذلك ، إذا تم تحديد أقل من ثلاثة بنوك من قبل وكيل الحساب لتقديم عروض الأسعار كما هو موضح أعلاه ، فسيكون سعر ليبور لمدة ثلاثة أشهر لفترة توزيع الأرباح هو نفس سعر ليبور لمدة ثلاثة أشهر كما هو محدد لفترة توزيع الأرباح السابقة أو ، في هذه الحالة من فترة التوزيعات التي تبدأ في 15 نوفمبر 2023 ، 0.2381٪.

WFC-Q

إذا كانت البنوك التي تم اختيارها من قبل وكيل الحساب لا تقدم أسعارًا على النحو المبين أعلاه ، فسيظل سعر ليبور لمدة ثلاثة أشهر لتاريخ تحديد ليبور هذا هو ثلاثة أشهر ليبور لفترة توزيع الأرباح السابقة مباشرة أو ، في حالة فترة توزيع الأرباح التي تبدأ في 15 سبتمبر ، 2023 5.85٪.

بصرف النظر عن بعض اختيارات الكلمات البسيطة والمعدل الاحتياطي الفعلي ، تقرأ هاتان الجملتان نفس الشيء بالنسبة لنا. وبالمثل فإن بقية لغة Libor الاحتياطية متطابقة.

ما يخبرنا به هذا هو أنه لم يكن هناك شيء متأصل في لغة WFC Libor الاحتياطية التي جعلت WFC تطبق احتياطي Libor الخاص بها. نظر Citibank إلى نفس اللغة إلى حد كبير وقرر الانتقال إلى SOFR بينما نظر WFC إلى نفس اللغة إلى حد كبير واختار الذهاب مع احتياطي Libor. من المحتمل جدًا أن يكون محامو WFC قد أجروا مكالمة واحدة وقام محامو Citi بإجراء مختلفة تمامًا.

من الواضح أن السوق فوجئ بهذه الخطوة ، حيث قفز WFC.PQ بنسبة 6 ٪ نحو 25 دولارًا في البيان الصحفي. هناك خيار نهائي يتعين على WFC اتخاذه ، وهو ما إذا كنت تريد استرداد الأسهم عند انتقالها إلى القسيمة الجديدة في تاريخ الاستدعاء الأول في وقت لاحق من هذا العام. وجهة نظرنا هي أنه لا يوجد سوى ما يكفي من الجنون الذي يمكن للبنك التعامل معه ، وسيتم استرداد السهم. بعبارة أخرى ، لن يكون أي من هذا مهمًا في الواقع ، نظرًا لأن القسيمة المرتفعة بشكل غريب من المحتمل ألا يتم دفعها أبدًا.

على الرغم من أننا فوجئنا باختيار WFC ، إلا أننا كنا سعداء للغاية بحجز مكاسب بنسبة 6 ٪. نتطلع إلى بيع WFC.PQ عند أي ارتفاعات تزيد عن 25 دولارًا من حيث الأسعار المجردة. في مجموعة WFC المفضلة المتبقية ، نفضل WFC.PL غير القابل للاستدعاء ، حيث يتم التداول بعائد 6.68٪ – أعلى عائد في المجموعة.

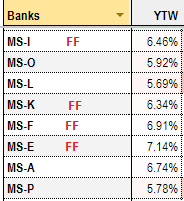

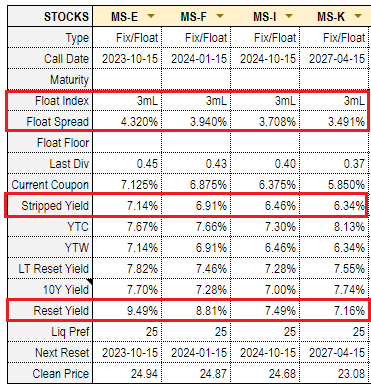

لقد أجرينا أيضًا تغييرات على عدد من تفضيلات MS التي ستظل ثابتة السعر. يمكننا أن نرى أدناه أنهم لن ينتقلوا إلى عائد إعادة التعيين المرتفع المتوقع وسيواصلون التداول عند عوائد القسيمة الثابتة الحالية التي تم تجريدها.

أداة تفضيلات الدخل المنهجية

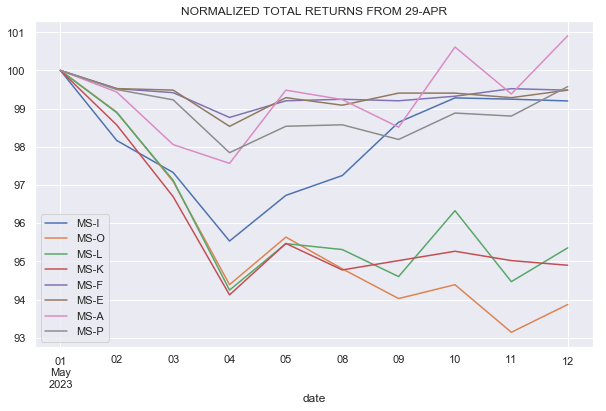

لم يتفاعل اثنان من تفضيلات Fix / Float مع هذه الأخبار المخيبة للآمال. هذا على الأرجح لأنه كان من المتوقع أن يتم استردادها على أي حال. لقد كان رد فعل MS.PK ، حيث انخفض بشكل حاد ، ويرجع ذلك في جزء كبير منه إلى انخفاض عائده المجرد مما زاد من فرصة عدم استرداده ولكنه سيستمر في التداول بعائد أقل بكثير الآن مما كان متوقعًا. أخيرًا ، بيع MS.PI لكنه ارتفع لاحقًا.

الدخل المنتظم

يوضح الجدول أدناه “العوامات الفاشلة” أو الأسهم الثابتة / الطافية السابقة كـ “FF”. في مجموعة MS ، يبدو MS.PE أكثر جاذبية بالنسبة لنا.

أداة تفضيلات الدخل المنهجية