“إن الرغبة في الأداء طوال الوقت عادة ما تكون عائقًا أمام الأداء بمرور الوقت.” – روبرت أولستين

الذكاء الاصطناعي

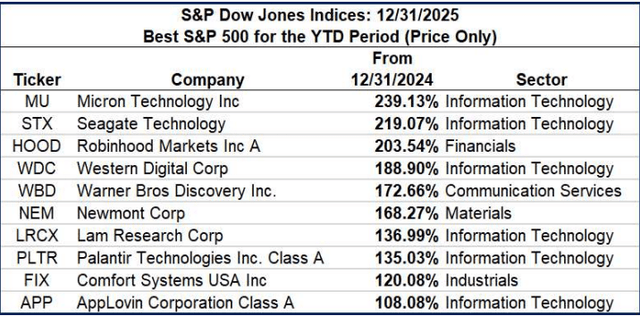

الشكل 1: أفضل 10 شركات أداءً في مؤشر S&P 500 للعام التقويمي 2025

يتمحور موضوع الاستثمار لعام 2025 حول الذكاء الاصطناعي والأسهم المشاركة في هذا القطاع الاقتصادي. تمامًا كما كتبنا في خطاب المستثمر الخاص بنا قبل عام، كانت مجموعة الأسهم التي حظيت بالكثير من التركيز هي ما يسمى بأسهم Magnificent 7. في عام 2024، كتبنا أن هذه الأسهم السبعة تمثل أكثر من 50٪ من عائد مؤشر S&P 500. في عام 2025، شكلت هذه المجموعة نفسها المكونة من سبع شركات 42٪ من عائدات مؤشر S&P 500. وبحسب تقارير مؤشرات ستاندرد آند بورز داو جونز، فإن إجمالي عائد مؤشر ستاندرد آند بورز 500 في عام 2025 بلغ 17.88%، وباستثناء أسهم ماج 7، بلغ إجمالي عائد المؤشر 10.36%. مؤشر S&P 500 هو مؤشر مرجح من حيث القيمة السوقية، مما يعني أن الشركات الكبرى لها وزن أكبر في حساب عائد المؤشر. على الرغم من أن Mag 7 يمثل جزءًا كبيرًا من عوائد المؤشر لعام 2025، إلا أنه لم يكن أي من أسهم Mag 7 ضمن أفضل 10 أسهم من حيث الأداء. ومع ذلك، تجدر الإشارة إلى حجم الأسهم المرتبطة بالتكنولوجيا والممثلة في قائمة العشرة الأوائل، كما هو موضح في الشكل 1 أعلاه.

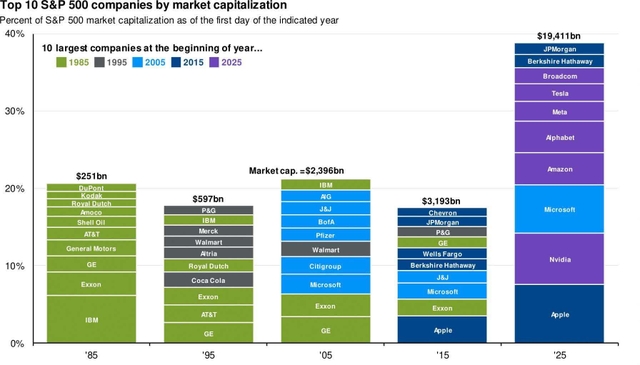

عند تقييم عوائد السوق وتحديداً مؤشر S&P 500، يجدر تسليط الضوء على تركز الشركات في الصناعات المرتبطة بالتكنولوجيا. وبطبيعة الحال، يتضمن مؤشر S&P 500 قطاع تكنولوجيا المعلومات (34.4% من المؤشر)، ولكن أيضًا قطاع خدمات الاتصالات (10.6% من المؤشر). يشمل قطاع خدمات الاتصالات شركات مثل Alphabet (GOOGL)، وMeta Platforms (META)، وNetflix (NFLX). هناك عدد من الشركات في قطاع خدمات الاتصالات موجهة نحو التكنولوجيا وتسعى إلى النمو من خلال النمو في الذكاء الاصطناعي. ومع مرور الوقت، أظهر التاريخ أن أكبر الشركات في فترة أو عقد واحد تميل إلى فقدان مكانتها من حيث الحجم مع تطور الاقتصاد كما هو موضح في الشكل 2. ومع ملاحظة ذلك، قد تكون مناطق السوق والأسهم الأخرى مرشحة جذابة للعائد في العام المقبل.

الدولية ترتفع إلى القمة

وفي مراجعة أداء أسواق الأسهم والسندات لعام 2025، كانت المنطقة التي ارتفعت إلى قمة الأداء هي الأسهم العالمية وسندات الأسواق الناشئة. كما هو موضح في الشكل 3، حقق صندوق iShares MSCI Emerging Markets ETF (EEM) عائدات بنسبة 33.7٪ في العام الماضي. ويقارن هذا بعائد SPDR S&P 500 ETF بنسبة 17.6٪. من بين مؤشرات الأسهم الموضحة في الجدول، كان ثاني وثالث أفضل الأسواق أداءً هو مؤشر iShares MSCI All Country World Index باستثناء الولايات المتحدة (ACWX)، والذي ارتفع بنسبة 32.3٪، يليه السوق المتقدمة iShares MSCI EAFE ETF (EFA)، الذي عائد بنسبة 31.3٪. وقد ساهم ضعف الدولار الأمريكي في العائدات الدولية للمستثمرين الأمريكيين، حيث ساهم بحوالي ثلث العائد. وانخفض الدولار بنحو 10% في 2025.

يمكن أن يستمر ضعف الدولار الأمريكي في عام 2026 لمجموعة كاملة من الأسباب، أحدها هو عجز الميزانية الأمريكية الذي يتطلب المزيد من إصدار الديون والاحتياطي الفيدرالي الذي يبدو أنه في طريقه لمواصلة سياسة أسعار الفائدة المنخفضة. وبعد اجتماع بنك الاحتياطي الفيدرالي الأخير، بدا أن بنك الاحتياطي الفيدرالي يتخذ موقفًا أكثر تشاؤمًا بشأن السياسة النقدية، مما قد يؤدي إلى المزيد من ضعف الدولار. ويشكل ضعف الدولار الأمريكي قوة دافعة لعوائد المستثمرين الأمريكيين في الأسواق الخارجية.

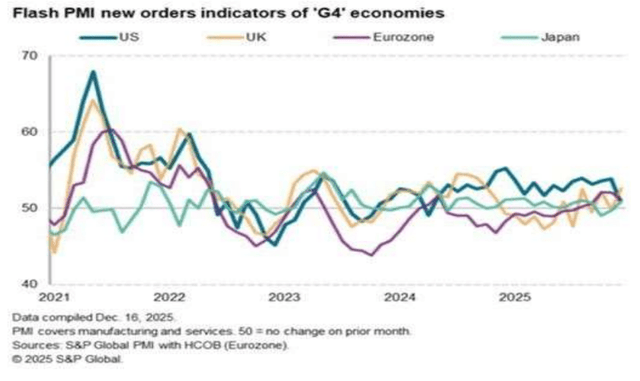

النشاط الاقتصادي خارج الولايات المتحدة آخذ في التوسع. إن مؤشرات مديري المشتريات المجمعة في البلدان خارج الولايات المتحدة هي في الغالب أعلى من 50، ويرتبط هذا بالنشاط الاقتصادي المتنامي. بالإضافة إلى ذلك، كما هو موضح في الشكل 4 والذي أوردته وكالة ستاندرد آند بورز جلوبال، أظهر مؤشر مديري المشتريات السريع للطلبات الجديدة الذي تم الإبلاغ عنه في منتصف ديسمبر “ارتفاع الإنتاج في جميع الاقتصادات الأربعة الكبرى المتقدمة (“G4″) للشهر الثامن على التوالي في ديسمبر”. يشير تقرير ستاندرد آند بورز إلى حقيقة أن الولايات المتحدة لديها أضعف مؤشر مديري المشتريات للطلبات الجديدة.

المصدر: دليل جي بي مورغان للأسواق

الشكل 2: تطور أكبر 10 شركات مدرجة في مؤشر ستاندرد آند بورز 500 حسب القيمة السوقية (1985-2025)

الشكل 3: إجمالي العوائد المقارنة لصناديق الاستثمار المتداولة للأسهم والدخل الثابت

التطلع إلى الأمام

في الولايات المتحدة، حققت أسهم الشركات الكبيرة، وتحديدا مؤشر ستاندرد آند بورز 500، عوائد قوية في السنوات التقويمية الثلاث التي تبدأ في عام 2023. ويشعر بعض المستثمرين بالقلق من أن هذه القوة تنبئ بفترة أضعف في المستقبل، والتي يشار إليها أحيانا مع عودة السوق إلى متوسطه. ومع ذلك، كثيرا ما يقال إن القوة تبدأ بالقوة، ومنذ عام 1926، كانت هناك سبع فترات أخرى كان فيها إجمالي العائد لمؤشر S&P 500 إيجابيا في أربع سنوات تقويمية متتالية أو أكثر. وكانت الفترة الأطول هي الفترة 1991-1999، والتي كانت عبارة عن سلسلة من تسع سنوات تقويمية متتالية حقق فيها مؤشر S&P 500 عائدًا إيجابيًا. لذا، فببساطة لأن السوق قد حقق عوائد قوية على مدى السنوات الثلاث الماضية، فإن هذا لا يشير بالضرورة إلى أن هناك سنة هبوطية ستتبع.

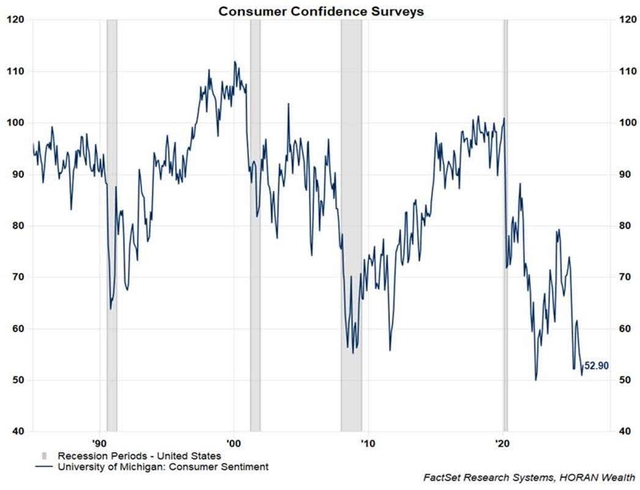

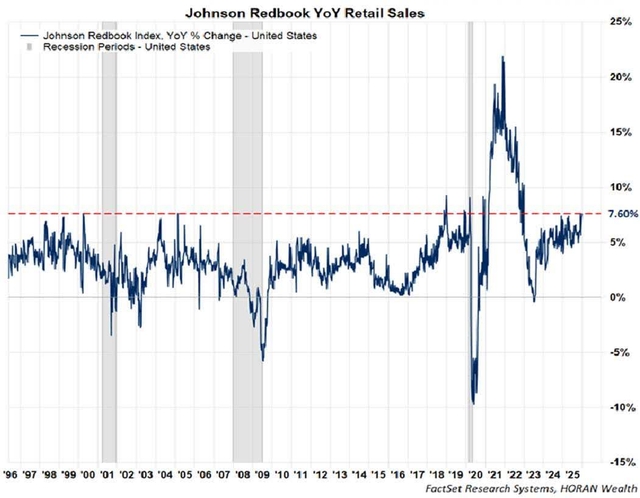

جزء مما يمكن أن يساهم في سنة إيجابية هو تعزيز الاقتصاد. وفي الولايات المتحدة، يمثل المستهلك 70% من النشاط الاقتصادي. تشير الأخبار الناعمة الأخيرة حول المستهلك إلى انخفاض مستوى ثقة المستهلك، كما أشار مؤشر ثقة المستهلك بجامعة ميشيغان. وكما يوضح الشكل 5، فإن المؤشر يقترب من أدنى مستوى له تاريخيًا، بقراءة 52.9. ومع ذلك، عند تقييم البيانات المادية أو تصرفات المستهلكين، مثل مبيعات التجزئة، يصل المرء إلى رؤية أكثر إيجابية للمستهلك. إحدى نقاط البيانات هي مؤشر جونسون ريدبوك، الذي يقيس نفس نمو مبيعات المتاجر على أساس سنوي لتجار التجزئة للبضائع العامة في الولايات المتحدة. يلتقط هذا المقياس ما يقرب من 80% من بيانات مبيعات التجزئة التي يتم جمعها أيضًا من قبل وزارة التجارة الأمريكية. وكما يوضح الشكل 6، فإن نمو مبيعات التجزئة على أساس سنوي في شهر ديسمبر في تقرير جونسون ريدبوك يعادل 7.6%، بالقرب من مستوى قياسي يعود إلى منتصف التسعينيات. باختصار، على الرغم من أن المستهلك يعرب عن قدر أقل من التفاؤل، إلا أن تصرفاته تشير إلى خلاف ذلك.

الشكل 4: الطلبيات الجديدة لمؤشر مديري المشتريات العالمي السريع: مقارنة الطلب في اقتصاد G4

الشكل 5: الاتجاهات طويلة المدى في مؤشر ثقة المستهلك بجامعة ميشيغان

تم التحقق من صحة قوة المستهلك في التقدير الأولي للناتج المحلي الإجمالي الحقيقي للربع الثالث والذي تم الإبلاغ عنه في أواخر ديسمبر. وفي التقرير ارتفع الناتج المحلي الإجمالي بمعدل سنوي قدره 4.3%. تم الاستشهاد بالإنفاق الاستهلاكي كأحد أسباب القوة. كما أبرز تقرير الناتج المحلي الإجمالي الذي أعده بايبر ساندلر أن “الأمر اللافت للنظر حقا هو الزيادة السنوية في الناتج المحلي الإجمالي الاسمي بنسبة 8.2% على أساس ربع سنوي، مع ارتفاع معامل انكماش أسعار الناتج المحلي الإجمالي بنسبة 3.8% على أساس ربع سنوي، مدعوما بالنفقات الرأسمالية والمعدات ومكونات الملكية الفكرية (أي الاستثمار القوي في الذكاء الاصطناعي).”

الأرباح كمحرك مهم

أحد جوانب سوق الأسهم (مؤشر S&P 500) الذي تطور على مدى السنوات الماضية هو تداول الأسهم بتقييمات أعلى أو مضاعفات أرباح الأسعار (P/Es).

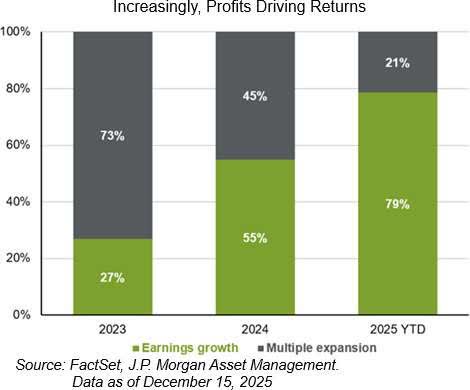

مع اقتراب عام 2026، من المحتمل أن يصبح نمو الأرباح محركًا مهمًا لسوق الأسهم ذات العائد الإيجابي كما هو موضح في الشكل 7. في وقت كتابة هذا التقرير، كانت توقعات المحللين تشير إلى أن أرباح مؤشر S&P 500 سترتفع بنسبة 15.6٪ في عام 2026. وبافتراض أن الربع الرابع يلبي التوقعات، فإن أرباح 2025 سترتفع بنسبة 13.3٪ بعد أن ارتفعت أرباح 2024 بنسبة 12.1٪. ومع النمو القوي المتوقع في الأرباح في العام المقبل، يمكن أن تتبع عوائد الأسهم مسارا مماثلا.

الشكل 6: اتجاهات نمو مبيعات التجزئة الأمريكية: مؤشر جونسون ريدبوك (السنوي)

الشكل 7: محركات عوائد مؤشر S&P 500: التحول من المضاعفات إلى الأرباح (2023-2025)

خاتمة

على مدى السنوات القليلة الماضية، تركزت معظم المحادثات الاستثمارية حول مجموعة الأسهم المشار إليها باسم Magnificent 7. ولكن الأهم من ذلك، وكما ذكرنا سابقًا في خطاب المستثمر هذا، كان أداء مناطق السوق الأخرى أفضل من مجرد Magnificent 7 ومؤشر S&P 500 في هذا الشأن. على نطاق واسع، قادت الأسواق الدولية الأداء، حيث جاءت نسبة كبيرة من الأداء المتفوق من ضعف الدولار الأمريكي. يمكن رؤية علامات التوسع الإضافي في السوق من خلال مؤشرات مثل مؤشر S&P 500 المتوازن. في شهر ديسمبر وفي أول أسبوع كامل من التداول هذا العام، وصل مؤشر S&P 500 ذو الوزن المتساوي إلى أعلى مستوياته على الإطلاق. يعد هذا مؤشرًا جزئيًا على أن الشركات الصغيرة الحجم في مؤشر S&P 500 تساهم في أداء المؤشر.

بالإضافة إلى ذلك، هناك احتمالية لخيبة أمل المستثمرين، وبالتالي التقلبات. كان عام 2025 عبارة عن قصة نصفين عندما يتعلق الأمر بالتقلبات. شهد النصف الأول من العام تراجعاً في مؤشر ستاندرد آند بورز 500 بنسبة تزيد على 20%، مع تصحيح مؤشر ماجنيفيسنت 7 بنسبة أكبر. وسيقوم السوق بعد ذلك باسترداد خسائره خلال أيام التداول الثمانين التالية. وفي النصف الثاني من عام 2025، انجرفت الأسواق إلى الأعلى مع تقلبات هبوطية قليلة أو معدومة. قد يواجه عام 2026 ضربة مماثلة ولا يزال من الممكن أن ينهي العام بعوائد إيجابية. وكما ذكرنا سابقًا، فإن التوقعات الحالية هي أن صافي أرباح مؤشر S&P 500 سينمو بنسبة 15.6% في عام 2026، وهو أعلى من متوسط 25 عامًا البالغ 10.5%. ومن شأن مراجعة هذه التقديرات نزولاً أن يؤدي إلى تصحيح في السوق، لا يختلف كثيراً عن التصحيح الذي شهده السوق في النصف الأول من عام 2025.

ومع ذلك، هناك العديد من المواضيع الاقتصادية التي قد تشير إلى استمرار السوق الصاعدة الحالية. نظرًا لأنه من المتوقع إجراء المزيد من التخفيضات في أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي في عام 2026، وهو ما يدل على بنك الاحتياطي الفيدرالي الأكثر تشاؤمًا، فإن هذا الإجراء يرتبط عادةً باقتصاد بطيء النمو أو اقتصاد يخرج من الركود. في بيئات مثل هذه، عادة ما تؤدي الأسهم الدورية والأسهم الموجهة نحو القيمة إلى الأداء. مع ملاحظة ذلك، قد يكون عام 2026 هو العام الذي يحدث فيه التناوب على هذه الأسهم ذات الأداء الضعيف ذات الجودة العالية. لا يعني هذا أن تجارة الذكاء الاصطناعي قد انتهت، ولكن دخول بيئة تكون فيها المشاركة الأوسع عاملاً يجب على المستثمرين أن يأخذوه في الاعتبار.

نشكرك على ثقتك ودعمك المستمر في HORAN Wealth، ونحن جاهزون دائمًا للإجابة على أسئلتك ومناقشة توقعاتنا بشكل أكبر. يرجى التأكد من زيارتنا للحصول على أخبار الشركة وتقاريرها ومدونتنا على https://horanwealth.com/insights.

مع احترامي،

حوران الثروة

البريد الأصلي

ملاحظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.