تعد معدلات الرسملة واحدة من أفضل مؤشرات العائدات الآجلة في صناديق الاستثمار العقارية. إنه ليس 1 مقابل 1، بمعنى أن معدل الحد الأقصى بنسبة 5٪ لا يترجم إلى عائد آجل بنسبة 5٪، ولكن معدل الحد الأقصى الأعلى عند الشراء سيؤدي، مع تساوي كل الأمور الأخرى، إلى عوائد آجلة أعلى.

بشكل عام، يعد هذا وقتًا سيئًا لشراء صناديق الاستثمار العقارية عندما يتم تداولها بمعدلات سقف ضمنية منخفضة ووقتًا مناسبًا للشراء عندما يتم تداولها بمعدلات سقف ضمنية عالية. سوف نبين أن هذا قد ثبت في التاريخ الحديث، ولكن دعونا أولا نحدد معدل الحد الأقصى الضمني لأن هذا مصطلح نادرا ما يستخدم خارج المتخصصين في مجال العقارات.

معدل الحد الأقصى هو NOI للعقار مقسومًا على سعره.

معدل الحد الأقصى الضمني للأسهم المتداولة علنًا هو أمة الإسلام للعقارات المملوكة لتلك الشركة مقسومة على قيمة المؤسسة (بما في ذلك الدين) للشركة.

كل فرد من صناديق الاستثمار العقارية لديه معدل سقف ضمني خاص به، ولكننا اليوم سوف ننظر إلى متوسط معدلات الحد الأقصى الضمنية لصناديق الاستثمار العقاري كقطاع كامل ومن ثم تقسيم ذلك إلى متوسط معدلات الحد الأقصى للقطاعات الفرعية العقارية الفردية.

قم بشراء معدلات الحد الأقصى الضمنية المرتفعة، وليس معدلات الحد الأقصى الضمنية المنخفضة

تذكر أن صناديق الاستثمار العقارية، وفقًا لقياس Vanguard REIT ETF (VNQ)، بلغت ذروتها في نهاية عام 2021 وكان أداءها سيئًا إلى حد ما منذ ذلك الحين.

لذا

حسنًا، يرتبط الكثير من الأداء الضعيف بالتقييم.

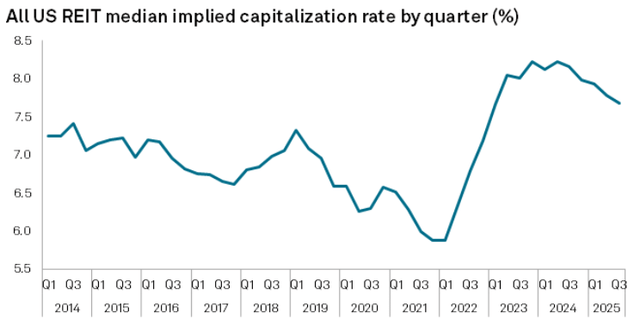

في نهاية عام 2021، تم تداول صناديق الاستثمار العقارية بمعدل سقف ضمني يبلغ حوالي 6٪.

ستاندرد آند بورز استخبارات السوق العالمية

وهذا معدل سقف ضمني منخفض بالمعايير التاريخية.

كان مستثمرو صناديق الاستثمار العقارية متحمسين لاحتمالات تحقيق إيرادات تعاقدية ثابتة في مواجهة بيئة أسعار فائدة تبلغ 0٪.

بعد فوات الأوان، بالطبع، 20/20، ولكن أصبح من الواضح الآن أن الناس كانوا يدفعون مبالغ زائدة مقابل معظم استثمارات الدخل الثابت لأن هذا التسعير لم يكن منطقيًا إلا إذا ظلت أسعار الفائدة منخفضة للغاية.

وكما تبين، ارتفع العائد على سندات الخزانة لأجل 10 سنوات من 1٪ إلى تقلب حول 4٪.

اقتصاديات التداول

بدت تلك الاستثمارات العقارية بمعدل سقف يبلغ 6% رائعة مقارنة بعائد الخزانة البالغ 1%، ولكنها ليست كبيرة مقارنة بمعدل 4% “الخالي من المخاطر”.

ولذلك، كان يجب أن يكون التقييم صحيحا.

يشعر الكثير من الناس بالحيرة من أنني يمكن أن أكون متفائلاً بشأن العقارات نظرًا لأن أداء الأسهم كان سيئًا للغاية لمدة 5 سنوات.

أعتقد أن المفتاح هو الفهم لماذا لقد كان أداؤهم سيئًا. وكانت الأساسيات العقارية الأساسية صلبة بشكل عام. لقد كانت مسألة تقييم. تجاوزت القيمة الاتجاه الصعودي في إثارة عام 2021، والآن تجاوزت الاتجاه الهبوطي.

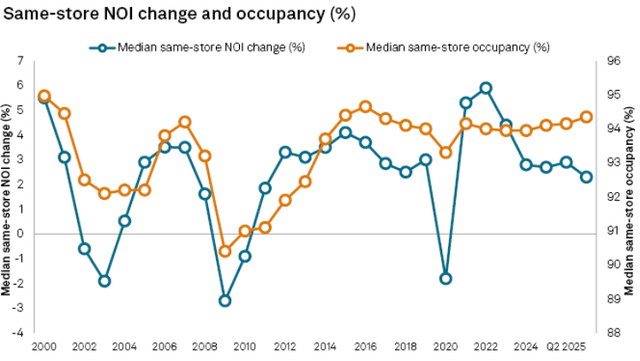

يبلغ متوسط سعر الفائدة الضمني لصندوق الاستثمار العقاري الآن 7.7٪، وهو ما يمثل فارقًا صحيًا للغاية على عائدات سندات الخزانة. لقد نمت أمة الإسلام بشكل جيد، والإشغال ممتلئ تقريبًا.

ستاندرد آند بورز استخبارات السوق العالمية

إن عائد أمة الإسلام بنسبة 7.7٪ بالإضافة إلى النمو المطرد لأمة الإسلام يعني عائد أعلى من السوق لصناديق الاستثمار العقارية على نطاق واسع بالنظر إلى التقييم الحالي.

في مجال العقارات، تبدو بعض المناطق أفضل بكثير من غيرها:

- العامة أفضل من الخاصة

- التجزئة والصناعية أفضل من المتوسط

- التخزين الذاتي أسوأ من المتوسط

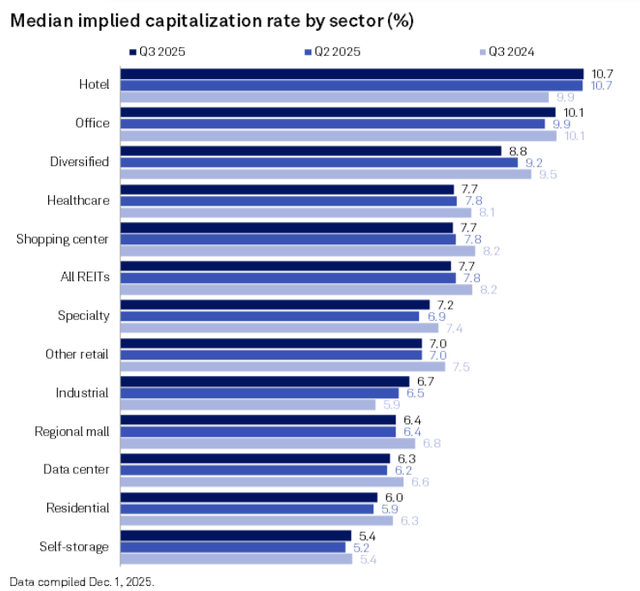

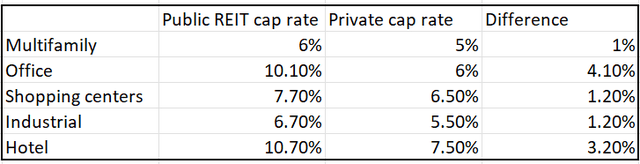

مرة أخرى، بالنظر إلى معدلات الحد الأقصى الضمنية، يمكننا تقسيمها حسب نوع العقار.

ستاندرد آند بورز استخبارات السوق العالمية

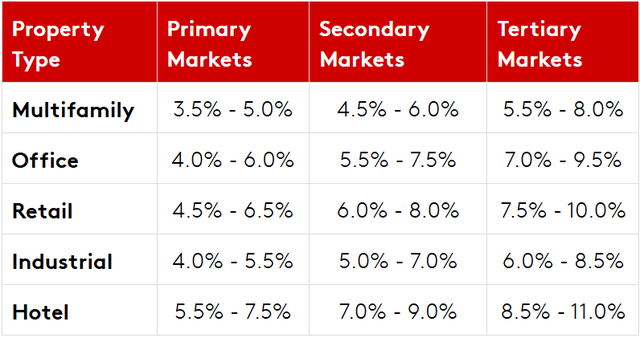

معدلات الحد الأقصى المذكورة أعلاه مخصصة لصناديق الاستثمار العقاري المتداولة علنًا. إن شراء صناديق الاستثمار العقارية يعني شراء العقارات الأساسية بمعدل الحد الأقصى الضمني المحدد.

وفي المقابل، يتم تداول العقارات الخاصة بمعدلات سقف أقل بكثير.

لوبنيت

وفي كل قطاع، يتم تداول صناديق الاستثمار العقارية العامة بأقل بكثير من القيمة الخاصة لعقاراتها الأساسية (معدل سقف أعلى). لاحظ أن صناديق الاستثمار العقارية تعمل بأغلبية ساحقة في الأسواق الأولية مع تعرض متواضع للأسواق الثانوية ومجرد تلميح للأسواق الثالثة. ونقارن هذه الأرقام في الجدول أدناه:

2MC

عندما يتم تداول العقارات بمعدلات أعلى من صناديق الاستثمار العقارية، فقد يكون من المنطقي شراء العقارات مباشرة. إذا كانت لديك الخبرة اللازمة لإدارتها، فمن الممكن أن تحصل على عائد أعلى بشكل معقول.

وبالمثل، عندما يتم تداول صناديق الاستثمار العقارية بسعر أرخص من العقارات، فمن المنطقي عمومًا شراء صناديق الاستثمار العقارية.

في التقييم الحالي، أعتقد أن القطاع العام سوف يتفوق بشكل كبير على القطاع الخاص في المستقبل.

أنواع العقارات

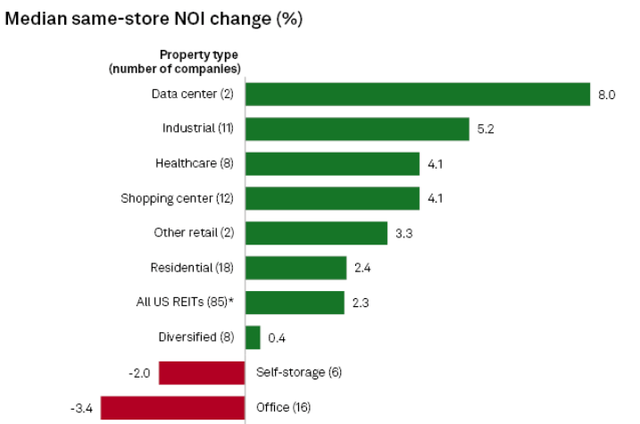

النمو، مثله مثل معدلات الحد الأقصى، يختلف أيضًا حسب القطاع.

وفي عالم يتسم بالتسعير المناسب أو الفعال، فإن النمو الأعلى من شأنه أن يؤدي إلى انخفاض معدلات الرسملة. تعتبر مراكز البيانات منطقية إلى حد كبير حيث يتم تداولها بين معدلات الحد الأقصى الضمنية المنخفضة (6.3٪) مع تحقيق نمو أسرع في أمة الإسلام (8٪).

على الطرف الآخر من الطيف، يبدو المكتب أيضًا على ما يرام مع معدلات سقف عالية جدًا (10.1٪) ونمو سلبي (-3.4٪).

هناك 3 قطاعات عقارية تبرز على أنها ذات أسعار خاطئة ماديًا:

- الصناعية (نمو مرتفع ومعدل رأس مال معتدل).

- مركز تسوق (نمو مرتفع ومعدل سقف أعلى من المتوسط).

- التخزين الذاتي (نمو سلبي ومعدل سقف منخفض).

ستاندرد آند بورز استخبارات السوق العالمية

أعتقد أن الخطأ الذي يرتكبه السوق في تسعير صناديق الاستثمار العقارية الصناعية هو أنه ينظر إلى أسعار الإيجار في السوق والتي تشهد بالفعل نموًا منخفضًا حاليًا بسبب موجة العرض. المفقود في هذا الحساب هو الفجوة الهائلة بين معدلات الإيجار الحالية وأسعار السوق. وبالتالي، فإن قياس أمة الإسلام وهو ما يستخدم لمعدلات الحد الأقصى أقل بكثير من أمة الإسلام المستقرة. مع استقرار أمة الإسلام، أعتقد أنه سيكون من الواضح أن الصناعة كانت أقل من قيمتها في هذا التقييم.

لا تحصل مراكز التسوق على الفضل في الوتيرة العالية لنمو NOI لأنها لم تترجم بعد إلى نمو قوي في AFFO/حصة. يركز مستثمرو REIT على AFFO لكل سهم بنفس الطريقة التي يركز بها مستثمرو السوق الأوسع على ربحية السهم.

إنه مقياس جيد، لكنه لا يوضح الصورة بأكملها. يتم إعاقة نمو أسهم AFFO / التجزئة من خلال تأجير SNO (عقود الإيجار الموقعة ولكنها غير مفتوحة). لدى العديد من مراكز التسوق مئات الملايين من الإيجارات الأساسية السنوية المتعاقد عليها حاليًا ولكنها لم تبدأ بعد. مع بدء التعاقد، سيصل نمو AFFO/الأسهم وستبدو صناديق الاستثمار العقارية في مركز التسوق مقومة بأقل من قيمتها بشكل كبير.

أخيرًا، أصبحت تقييمات التخزين الذاتي جنونية في الوقت الحالي. ويعاني القطاع من فائض كبير في المعروض. على عكس قطاعات العقارات الأخرى التي لديها طلب طويل الأمد لملء العرض في نهاية المطاف، فإن الطلب على التخزين الذاتي غير معروف إلى حد ما. وتتقلب معدلات الاستخدام بين عامة السكان وليس بطريقة يمكن التنبؤ بها.

هناك إمكانية حقيقية لزيادة المعروض بشكل دائم في هذا القطاع، لذا يبدو من الجنون تقييم العقارات بمعدل سقف يبلغ 5.4%. استثمر بحذر شديد.

بشكل عام، أعتقد أن صناديق الاستثمار العقارية في وضع يمكنها من التفوق في الأداء بسبب معدل الحد الأقصى الضمني المرتفع نسبيًا والذي يتزامن مع النمو العضوي الصحي. يجب أن تكون صناديق الاستثمار المتداولة الواسعة مثل VNQ استثمارًا جيدًا إلى حد معقول، لكنني أعتقد أنه يمكن للمرء أن يفعل ما هو أفضل من خلال زيادة وزن القطاعات ذات المجموعات الأكثر ملاءمة من القيمة والنمو.

2اختصار الثاني تتميز محفظة رأس المال السوقي ذات العائد المرتفع (2CHYP)، مع التحديثات المباشرة في Portfolio Income Solutions، بزيادة كبيرة في الوزن الصناعي والتجزئة مع عدم تعرضها للتخزين الذاتي.