")

ال مؤسسة جلوبال إكس الأمريكية لتطوير البنية التحتية (الخفافيش: البابا) هي واحدة من صناديق الاستثمار المتداولة المواضيعية الأكثر إثارة للاهتمام التي صادفتها مؤخرًا.

تسعى PAVE إلى الاستفادة من الفرص المتاحة في البنية التحتية. لقد أصبح من الواضح بشكل متزايد أن الولايات المتحدة تتمتع الولايات بقدر كبير من البنية الأساسية المتقادمة أو المتدنية أو المتداعية في مجالات مثل الجسور والطرق السريعة والموانئ وشبكات المياه، وما إلى ذلك. وهناك من الأسباب ما يجعلنا نعتقد أن الحكومات الفيدرالية وحكومات الولايات والبلديات قد تخصص المزيد من أموال الضرائب للعمل. في الإنفاق على البنية التحتية في السنوات المقبلة للمساعدة في معالجة أوجه القصور هذه مع المساعدة أيضًا في تعزيز فرص العمل وتوفير دفعة للاقتصادات المحلية.

وعلى وجه التحديد، تستثمر PAVE في مجموعة متنوعة من الشركات الصناعية والتكنولوجية والمواد والمرافق التي ينبغي أن تزدهر من خلال زيادة مشاريع البنية التحتية. المحفظة متنوعة على نطاق واسع، مع 100 ملكية مختلفة في المجموع، ولا يوجد محاسبة مركزية واحدة لأكثر من 3.81% من إجمالي المحفظة. تشمل الحيازات شركات في مجالات البناء والهندسة والمواد الخام والنقل ومعدات البناء وما إلى ذلك.

في حين أن العديد من صناديق الاستثمار المتداولة المواضيعية تكافح لجذب الكثير من اهتمام السوق أو نشاط التداول، فقد قامت PAVE ببناء قاعدة جيدة للمساهمين لنفسها. وحتى كتابة هذه السطور، كان لديها أصول تحت الإدارة تزيد عن 7.8 مليار دولار. ومن المؤكد أن الأداء قد دعم ذلك، حيث ارتفعت صناديق الاستثمار المتداولة بنسبة 25٪ على مدى الأشهر الـ 12 الماضية و 134٪ على مدى السنوات الخمس الماضية.

الرياح الخلفية الإيجابية جاهزة الآن للتلاشي

وهنا تبدأ توقعاتي الأقل إيجابية على المدى المتوسط في التشكل. تمتعت الأسهم الصناعية بشكل عام وأسهم البنية التحتية بشكل خاص بالعديد من عوامل الاقتصاد الكلي المواتية في السنوات الأخيرة والتي أدت إلى تفوق الأداء. أتوقع أن ينعكس هذا في الأشهر المقبلة، الأمر الذي من المرجح أن يؤدي إلى تخلي PAVE عن بعض مكاسبها الأخيرة.

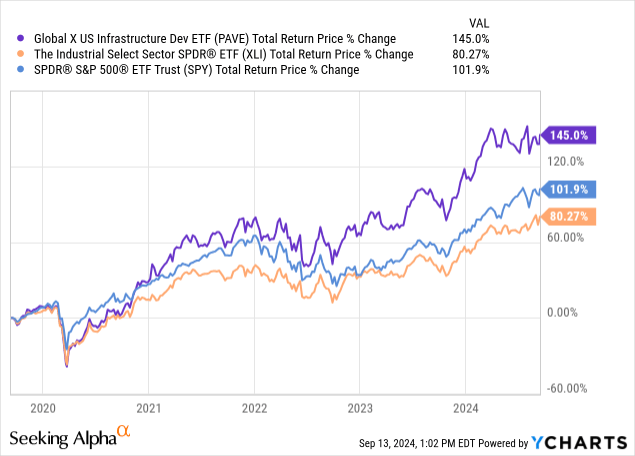

عند التفكير في الأداء، فإن PAVE له فترتان متميزتان. منذ عام 2017، عندما تم إطلاق الصندوق، حقق PAVE نفس العائد الإجمالي تقريبًا مثل مؤشر S&P 500 الإجمالي – وكان أداء السوق أقل بكثير من عام 2017 حتى بداية الوباء. ومع ذلك، منذ أوائل عام 2020، تفوقت PAVE على كليهما صندوق SPDR للقطاع الصناعي المختار ETF (XLI) وS&P 500 بشكل كبير للغاية:

من المثير للاهتمام أن نلاحظ أن صندوق الاستثمار المتداول للصناعات لديه مزيج محفظة مختلف تمامًا عن صندوق PAVE ETF. حتى كتابة هذه السطور، تشترك XLI وPAVE في سهم واحد مشترك فقط بين أكبر 10 ممتلكات لديهما، مما يعني أن هناك تمايزًا حقيقيًا هنا. وقد سمح ذلك لـ PAVE بالتفوق في الأداء بشكل كبير حيث اهتم المستثمرون بموضوع البنية التحتية على مدار السنوات الأربع الماضية.

يمكنك أيضًا أن تجادل بشكل معقول بأن بعضًا من أكبر 10 ممتلكات لصندوق الاستثمار المتداول الصناعي حتى كتابة هذه السطور، بما في ذلك المعالجة التلقائية للبيانات (ADP) بطة تقنيات اوبر (UBER)، ليست ذات طبيعة صناعية مفرطة. ربما يؤدي مزيج ممتلكات PAVE إلى توليد المزيد من ألفا بشكل مستدام بمرور الوقت مقارنة بصندوق الاستثمار المتداول في القطاع الصناعي الأوسع. قد يكون هذا صحيحًا بشكل خاص إذا استمر الموضوع الأوسع حول تنشيط البنية التحتية في البلاد.

ومع ذلك، فإن وجهة نظري هي أن الصناعات بشكل عام تمر بمرحلة صعبة، من الناحية الاقتصادية الكلية، وأن ممتلكات PAVE على وجه الخصوص ليست مهيأة بشكل جيد لخلفية انخفاض أسعار الفائدة / تباطؤ الاقتصاد.

مخاطر في الأفق

وتستفيد استثمارات البنية التحتية بشكل واضح من الإنفاق الحكومي في هذا القطاع. كانت إدارة بايدن مفيدة جدًا لشركات البنية التحتية. سمحت سياسات مثل قانون الاستثمار في البنية التحتية والوظائف وقانون الحد من التضخم بإنفاق مبالغ كبيرة على مشاريع النقل والمياه النظيفة والوصول إلى الإنترنت عريض النطاق وإنتاج الطاقة المتجددة من بين أولويات أخرى. ومن ناحية أخرى، قدم قانون رقائق البطاطس والعلوم دعماً تمويلياً كبيراً لشركات أشباه الموصلات التي تبني مسابك ومنشآت تصنيع جديدة في الولايات المتحدة.

ومع اقتراب انتهاء فترة ولاية الرئيس بايدن قريبًا، فمن غير الواضح ما إذا كانت الإدارة القادمة ستستمر في هذا الإنفاق على مشاريع البنية التحتية. كما ذكر أعلاه، كان أداء أسهم البنية التحتية أقل بشكل عام من مؤشر S&P 500 خلال إدارة ترامب السابقة.

وفي الوقت نفسه، حذر دويتشه بنك مؤخرًا من أن مقترحات نائب الرئيس هاريس، مثل زيادة الضرائب على برامج إعادة شراء الشركات وتنظيم منتجي الطاقة بشكل أكبر، يمكن أن تؤثر على الشركات الصناعية. أبرزت تلك المذكرة على وجه التحديد أن الشركات التي تولد المزيد من إيراداتها داخل الولايات المتحدة من المحتمل أن تواجه عبئًا ضريبيًا أكبر إذا تم تفعيل خطط هاريس. يمكن أن يكون لذلك تأثيرًا خاصًا على الشركات التي تولد جزءًا كبيرًا من مبيعاتها من خلال إنشاء وصيانة البنية التحتية والأصول اللوجستية داخل الولايات المتحدة. وأشار محلل دويتشه بنك إلى أن الشركات تحب تقنيات الرافعات (تي تي)، باركر هانيفين (ف)، بطة ايمرسون الكهربائية (EMR) – جميع ممتلكات PAVE الكبرى – قد تواجه الجانب السلبي من هذه المقترحات المتنوعة.

أنا قلق أيضًا بشأن تأثير أسعار الفائدة على أسهم البنية التحتية. لسبب واحد، تميل أسعار الفائدة المرتفعة إلى حدوث تأخير كبير قبل أن يكون لها تأثير حقيقي على النتائج الاقتصادية في العالم الحقيقي. وذلك لأن الأمر يستغرق بعض الوقت حتى تنتقل المشاريع من مرحلة التصميم وتحديد النطاق إلى الحصول على الموافقات والتمويل ووضع المجارف فعليًا على الأرض.

وظل النشاط الصناعي الأمريكي قويا في الأرباع الأخيرة على الرغم من ارتفاع أسعار الفائدة. ومع ذلك، أظن أننا سنبدأ بالفعل في رؤية آثار ارتفاع أسعار الفائدة من حيث تقليص مشاريع الإنفاق الرأسمالي خلال العام أو العامين المقبلين حيث قامت الشركات بتخفيض الإنفاق التقديري الجديد. ونظراً للتباطؤ الكبير في الإسكان والسيارات والأجهزة المنزلية وما إلى ذلك، فليس من الصعب توقع تباطؤ كبير في الإنفاق الصناعي المرتبط بهذه الصناعات في الوقت المناسب.

هناك جانب آخر لعملة سعر الفائدة أيضًا. ويمكن القول إن المستثمرين قد أبدوا اهتماما أقل لعوائد أرباح الأسهم على العديد من الأسهم في الآونة الأخيرة، نظرا لوفرة خيارات الدخل الثابت ذات العائد المرتفع على مدى العامين الماضيين. وحتى وقت قريب، كان أداء قطاعات مثل الاتصالات والمرافق والسلع الاستهلاكية أقل من المتوقع، ويرجع ذلك جزئيا على الأرجح إلى عدم احتياج المستثمرين إلى تدفقات أرباحهم لتوليد الدخل.

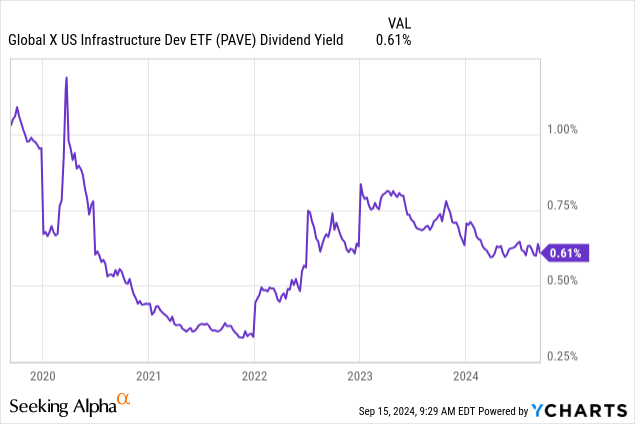

وكان هذا بدوره تطورا إيجابيا بالنسبة للصناديق الأكثر تركيزا على النمو مثل PAVE، التي تدفع عائد أرباح منخفض:

وفي بيئة اقتصادية كلية محتملة الركود مع انخفاض أسعار الفائدة على شهادات الإيداع والسندات الحكومية؛ ومع ذلك، أعتقد أن المستثمرين سيكونون أقل حرصًا على الاحتفاظ بصناديق الاستثمار المتداولة التي يبلغ عائدها 0.6% فقط.

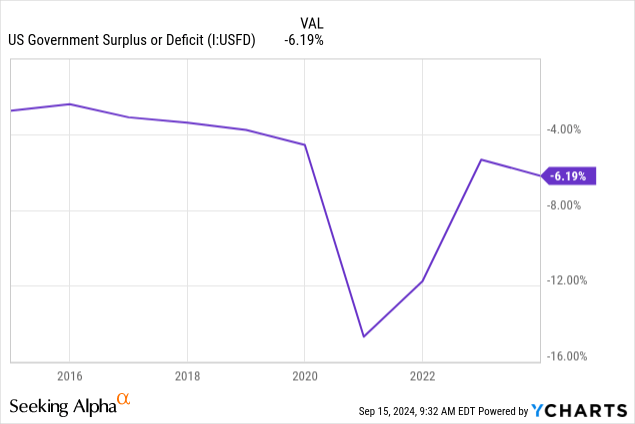

النقطة الأخيرة التي أود طرحها هي أنني أظن أنه قد يتعين خفض إنفاق الحكومة الفيدرالية بسبب الوضع المالي الأكثر تحديًا للولايات المتحدة:

قبل الوباء، كانت الحكومة الفيدرالية تعاني من عجز يتراوح بين 3٪ إلى 4٪ من الناتج المحلي الإجمالي سنويًا. وانتقل هذا إلى عجز في الناتج المحلي الإجمالي مكون من رقمين في عامي 2021 و2022 مع تعطل النشاط الاقتصادي، في حين سمحت الحكومة ببرامج تحفيز ضخمة (بما في ذلك الإنفاق على البنية التحتية) لإعادة تنشيط الاقتصاد.

ومع ذلك، فإن العجز لم يعد أبدًا إلى مستوياته السابقة. وعلى الرغم من الاقتصاد المزدهر، إلا أن ذلك لم يكن كافياً لسد الفجوة المالية. ومع تجاوز العجز الآن 6% سنويا، أصبحت القدرة على الإنفاق مقيدة بشكل كبير. وبقدر ما تعتمد نظرية البنية التحتية الصاعدة على اقتراض الحكومة للأموال لبناء الأشياء، سيكون تمويل هذا الأمر أصعب بكثير مقارنة بالسنوات القليلة الماضية.

PAVE الخط السفلي

كان الإنفاق على البنية التحتية موضوعا استثماريا ممتازا خلال السنوات القليلة الماضية. وكان هناك سبب مفهوم وراء الإنفاق التحفيزي لمساعدة الاقتصاد على التعافي من الجائحة، وقد استمتعت شركات البنية التحتية بجزء كبير من تلك الكعكة. وفي الوقت نفسه، ساعدت التطورات في مجال أشباه الموصلات والذكاء الاصطناعي في تعزيز الاستثمارات الضخمة في تصنيع التكنولوجيا في الولايات المتحدة، مما أعطى المزيد من الزخم للقطاع.

ومع ذلك، أتوقع أن يؤدي الجمع بين التأثيرات السياسية والضريبية، وتراجع التمويل الحكومي للبنية التحتية، وبيئة أسعار الفائدة، إلى الحد من الاتجاه الصعودي للقطاع، وبالتالي أسهم PAVE، على مدى السنوات القليلة المقبلة. في حين أن أداء PAVE تفوق بشكل كبير في السنوات الأخيرة، إلا أنه كان أداؤه يتماشى تقريبًا مع مؤشر S&P 500 على المدى الطويل. وبالتالي، يمكن توقع بعض الارتداد إلى المتوسط في الأشهر المقبلة.