جاءت بيانات الناتج المحلي الإجمالي الرسمية للربع الأول من اليابان مفاجئة في الاتجاه الصعودي ، مما يشير إلى انتعاش أقوى من المتوقع للنمو الاقتصادي. ومع ذلك ، تم الإشارة إلى مثل هذا التسارع القوي في النمو من خلال استطلاعات مؤشر مديري المشتريات ، والتي كشفت بشكل صحيح عن أ عودة الإنفاق الاستهلاكي إلى الظهور ليكون القوة الدافعة وراء الانتعاش. كما تبشر بيانات المسح بالخير لأداء اقتصادي قوي في الربع الثاني ، لكن الصورة ستصبح أكثر وضوحًا مع الإصدار القادم لبيانات مؤشر مديري المشتريات فلاش لشهر مايو. يؤدي انتعاش الطلب أيضًا إلى ارتفاع الضغوط التضخمية ، والتي ستتوفر أيضًا رؤى أخرى حول مؤشر مديري المشتريات الفلاش.

يعود الاقتصاد إلى النمو ، ويدخل الربع الثاني على أسس قوية

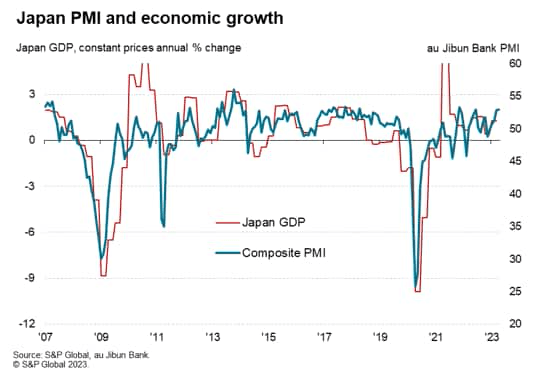

عاد الاقتصاد الياباني إلى النمو في الربع الأول ، وفقًا للإحصاءات الرسمية التي تعكس الصورة الاقتصادية عن كثب تم تصويره في الأشهر الأخيرة من قبل au Jibun Bank PMI ، من تجميع S&P Global.

يشير التقدير الأولي للناتج المحلي الإجمالي إلى نمو الاقتصاد بنسبة 0.4٪ في الأشهر الثلاثة الأولى من العام ، أو 1.6٪ على أساس سنوي. ويمثل هذا تحسنًا عن النمو السنوي السلبي المعدل بنسبة -0.1٪ الذي شهده الربع الرابع من العام الماضي.

كان الاقتصاديون يتوقعون عائدًا أكثر تواضعًا بنسبة 0.1٪ للنمو ، لكن الأداء الأكثر إثارة للإعجاب يتوافق مع بيانات مؤشر مديري المشتريات. ارتفع متوسط قراءة مؤشر الإنتاج المُقاس عبر التصنيع والخدمات من au Jibin Bank PMI إلى 51.6 في الأشهر الثلاثة الأولى من عام 2023 ، ارتفاعًا من 50.1 في الأشهر الثلاثة الأخيرة من عام 2022 ، مما يشير إلى انتعاش النمو.

علاوة على ذلك ، جاءت قراءة مؤشر مديري المشتريات لشهر أبريل عند 52.9 نقطة لتحقق نموًا قويًا في بداية الربع الثاني. تتوافق القراءة الأخيرة بشكل عام مع نمو الناتج المحلي الإجمالي بمعدل سنوي يقل قليلاً عن 2٪.

ستوفر أرقام مؤشر مديري المشتريات الخاطفة لشهر مايو ، والمقرر إجراؤها في 23 مايو ، مزيدًا من الأفكار حول أداء الاقتصاد في الربع الثاني.

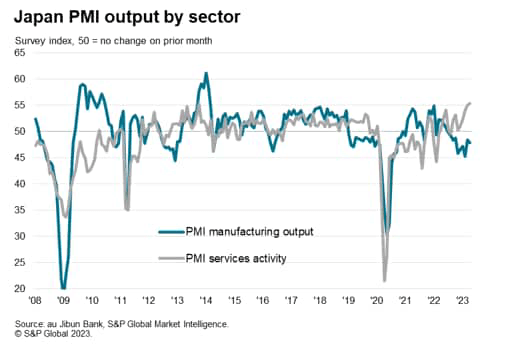

تباعد القطاع

أكدت بيانات الناتج المحلي الإجمالي الرسمية أيضًا قصة مؤشر مديري المشتريات للاقتصاد الذي يُظهر اختلافات السوق في الأداء حسب القطاع. شهدت بيانات مؤشر مديري المشتريات تسارع نمو قطاع الخدمات في الأشهر الأخيرة لتصل إلى واحدة من أسرع المعدلات المسجلة في مارس ، مع توسع مثير للإعجاب شوهد في أبريل. كان هذا النمو مدفوعًا إلى حد كبير بالإنفاق المتزايد على الخدمات بفضل إعادة فتح الاقتصاد العالمي ، ولا سيما بين المستهلكين. حققت الأنشطة مثل السفر والاستجمام والنقل أداءً جيدًا بشكل خاص.

في المقابل ، انخفض الإنتاج الصناعي بوتيرة ملحوظة في الأشهر الأخيرة ، حيث انخفض للشهر العاشر على التوالي في أبريل. تعرض الإنتاج لضغوط حيث تحول الإنفاق بعيدًا نحو الخدمات ، وزاد ضعف الطلب بسبب التحول نحو خفض المخزون. تضررت الصادرات بشكل خاص.

أظهرت بيانات الناتج المحلي الإجمالي لاحقًا أيضًا أن التعافي في الربع الأول كان مدفوعًا بالإنفاق الاستهلاكي. ارتفع الاستهلاك الخاص المحلي بنسبة 0.6٪ ، على الرغم من أن الارتفاع المفاجئ بنسبة 0.9٪ في النفقات الرأسمالية أضاف إلى التوسع الإجمالي. تراجعت الصادرات بنسبة 4.2٪ ، مع ذلك ، كانت بمثابة عائق رئيسي.

توقعات الربع الثاني

في حين أن بيانات مؤشر مديري المشتريات القوية لشهر أبريل تزيد من احتمالية استمرار النمو في الربع الثاني ، تشير البيانات أيضًا إلى استمرار تباين اتجاه القطاع. تراجعت تدفقات الطلبات الجديدة مرة أخرى في التصنيع خلال شهر أبريل ، منخفضة للشهر العاشر على التوالي ، وإن لم تنخفض إلا بشكل طفيف.

في المقابل ، ارتفعت تدفقات العمل إلى قطاع الخدمات بمعدل غير مسبوق منذ تجميع بيانات مسح الخدمات لأول مرة في عام 2007.

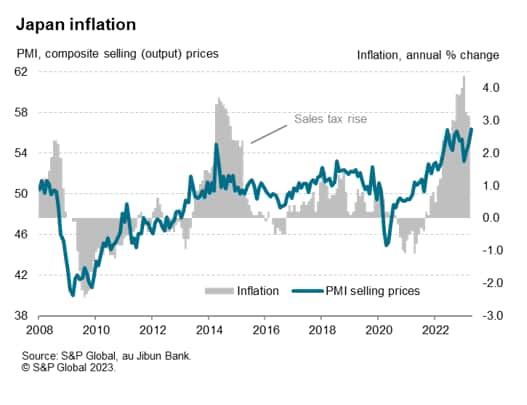

تضخم سعر البيع القياسي

لذلك يبدو أن الطلب المكبوت من المستهلكين ، الذي تم تخزينه أثناء الوباء ، يوفر رياحًا جيدة للاقتصاد الياباني ، ولكن يبقى أن نرى إلى أي مدى يمكن أن يستمر هذا التحفيز. ستضيف بيانات مؤشر مديري المشتريات فلاش لشهر مايو مزيدًا من الوضوح للتوقعات على المدى القريب في هذا الصدد ، بالإضافة إلى توفير تحديث لتوقعات التضخم. وصل تضخم أسعار البيع إلى مستوى قياسي في مسح مؤشر مديري المشتريات لشهر أبريل ، حيث عزز الطلب المتزايد – لا سيما على خدمات المستهلكين – قوة تسعير الشركات. أي اتجاهات سعرية تصاعدية أخرى ستوحي بأن تضخم مؤشر أسعار المستهلكين يمكن أن يتسارع من جديد.

البريد الأصلي

ملحوظة المحرر: تم اختيار التلخيص النقطي لهذه المقالة من خلال البحث عن محرري ألفا.