بعد عمليات الإغلاق التي يسببها الوباء ، يتعافى الاقتصاد التجريبي بسرعة. بعد عامين من القيود المستمرة ، عاد الناس سريعًا إلى التواصل الاجتماعي بمجرد رفع تدابير التباعد. ومع ذلك ، فإن بعض صناديق الاستثمار العقاري (“REITs”) التي تتعرض للقطاع التجريبي لم تتعافى إلى مستويات ما قبل الوباء. في أعتقد أن هذا يمثل فرصة.

واحدة من صناديق الاستثمار العقارية التي تضررت بشدة هي خصائص EPR (بورصة نيويورك: EPR). في حين أن الجزء الأكبر – دور السينما – قد تأثر بعمليات الإغلاق بشكل كبير ، بينما تمثل منصات البث تهديدًا آخر ، بدأت الأمور في التعافي ويجب أن يستفيد منه EPR. بالنظر إلى التقييم الحالي لـ EPR ، تقدم الشركة حوالي 7.9 ٪ من عائد الأرباح ، والتي تبدو مغطاة جيدًا بالأموال المعدلة من العمليات ، أو AFFO. بالإضافة إلى ذلك ، يبدو أن التداول عند حوالي 8.4x AFFO متعدد ، EPR يكون بخصم كبير لأقرانهم في القطاع التجريبي.

نبذة عن الشركة

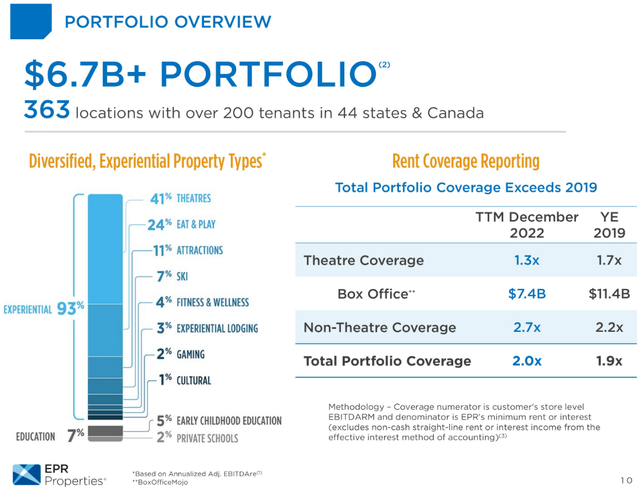

EPR Properties هو REIT مع التركيز الأساسي (93 ٪ من EBITDAre) على الجزء التجريبي في الولايات المتحدة ، وتأتي نسبة 7 ٪ المتبقية من EBITDA من القطاع التعليمي. أكبر شريحة فرعية في إجمالي المحفظة هي دور السينما ، حيث تمتلك حصة تبلغ 41٪. تهدف الشركة إلى إعادة تحديد موقع أصولها بشكل استراتيجي عن طريق تقليل التعرض للمسارح والقطاع التعليمي مع زيادة تواجدها في الفئات الفرعية المتبقية في المجال التجريبي.

محفظة EPR (خصائص EPR)

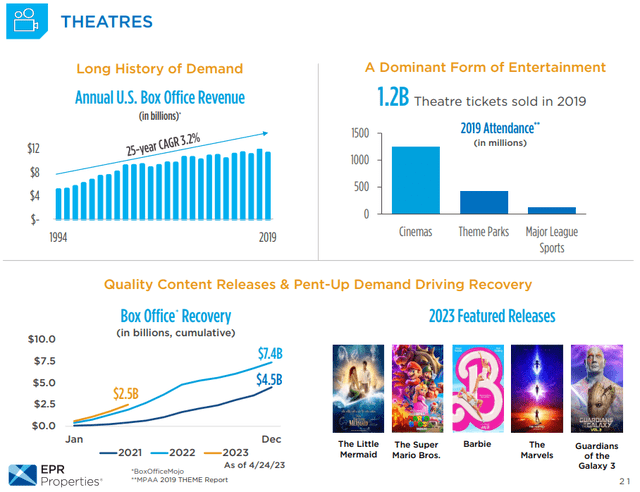

المسارح تتعافى

في حين أن الجزء المتبقي من محفظة EPR قد تعافى أكثر من عمليات الإغلاق ، وحقق تغطية أعلى من EBITDARM لما قبل الوباء ، لا يزال قطاع المسرح يكافح ، حيث تمارس منصات البث ضغوطًا تنافسية. ومع ذلك ، فإن البث له مشاكله الخاصة ، مثل تعرضه للقرصنة ، والتي شهدت ارتفاعًا مؤخرًا.

اتجاهات الجزء الفرعي للمسرح (خصائص EPR)

في الوقت نفسه ، قد يكون الذهاب إلى السينما نشاطًا اجتماعيًا ويجلب تجربة أفضل من مشاهدة فيلم في المنزل. هذا مفهوم من قبل صناعة السينما ، حتى أن التكنولوجيا الكبيرة تحاول دخول الفضاء:

أكبر الأخبار في عام 2023 هو الالتزام الذي تم الإبلاغ عنه على نطاق واسع من كل من Apple و Amazon بإنفاق مليار دولار لإنشاء محتوى للإصدار المسرحي ، مما يعزز قناعتنا الراسخة بأن المعرض المسرحي يوفر أفضل منصة للاستوديوهات لزيادة الإيرادات ، وخلق ضجة حول عنوان. وتأمين المواهب A-List.

– جريج زيمرمان ، رئيس قسم المعلومات في EPR.

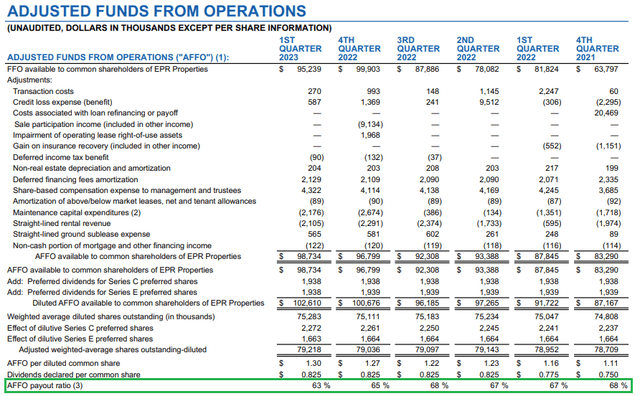

تغطية كافية لأرباح AFFO

بالنظر إلى نسبة توزيع أرباح AFFO ، كان المقياس في حدود 60-70٪ وتحسن خلال الأرباع القليلة الماضية ، ويتجه نحو الطرف الأدنى من النطاق وفي نفس الوقت يحافظ على مبلغ الأرباح أو يزيد.

تغطية AFFO (خصائص EPR)

أتوقع أن يستمر هذا الاتجاه ، حيث يتعافى قطاع المسرح أكثر. يمكن أن يقدم هذا ثلاثة سيناريوهات محتملة للجزء المتبقي من AFFO – إما زيادة الأرباح وتوسيع المحفظة وتقليل المديونية. يبدو أن السيناريو الأكثر احتمالا هو مزيج من الثلاثة.

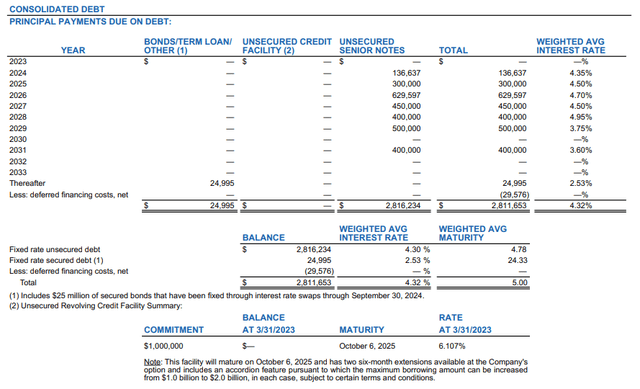

الديون التي يمكن إدارتها

يحتوي EPR على دين يزيد قليلاً عن 2.8 مليار دولار أمريكي ، مع جدول استحقاق مناسب – لا توجد آجال استحقاق في عام 2023 ، تليها ما يقرب من 4.9٪ و 10.7٪ مستحقة في 2024 و 2025 على التوالي. السنة الأولى التي يكون فيها مبلغ كبير من الديون مستحقة السداد هو عام 2026 عندما يكون ما يقرب من 22.5٪ (629.5 مليون دولار أمريكي) من إجمالي الديون مستحقة السداد.

ملف تعريف الديون (خصائص EPR)

من المهم ملاحظة أن الشركة لديها جميع ديونها تقريبًا بسعر ثابت ، مما يجعل بيان الأرباح والخسائر غير حساس لزيادة أسعار الفائدة. بحلول الوقت الذي يتعين فيه على EPR أن يسدد ديونه ، أتوقع أن تكون الدورة النقدية التشديدية الحالية قد انتهت.

تقييم

مقارنة بين Fwd P / AFFO من EPR مع صناديق REIT أخرى مع التعرض للقطاع التجريبي – Essential Properties Realty Trust، Inc. (EPRT) ، مجموعة Simon Property ، Inc. (SPG) ، Gaming and Leisure Properties، Inc. (GLPI) ، شركة Four Corners Property Trust، Inc. (FCPT) ، شركة VICI Properties Inc. (VICI) و NNN REIT، Inc (NNN) – يبدو أن الشركة تتداول بخصم كبير. من أجل اللحاق بمتوسط المضاعف للمجموعة ، يجب أن ترتفع أسهم EPR بأكثر من 75٪. بينما يبدو إغلاق الخصم الكامل أمرًا غير محتمل ، على الأقل قبل أن يبدأ اتجاه التحسين في الجزء الفرعي للمسرح بشكل كامل ، أعتقد أن إغلاق نصف الخصم يبدو أمرًا واقعيًا.

| Fwd P / AFFO | |

| الثقة العقارية للخصائص الأساسية | 3 م |

| مجموعة سيمون العقارية | 9.74 |

| خصائص الألعاب والترفيه | 13.31 |

| صندوق ممتلكات الزوايا الأربع | 15.36 |

| خصائص VICI | 14.74 |

| NNN ريت | 13.27 |

| شركة Realty Income | 15.05 |

| الوسيط | 14.74 |

| خصائص EPR | 8.38 |

| الاتجاه الصعودي الضمني | 75.9٪ |

* من إعداد المؤلف باستخدام بيانات من البحث عن ألفا.

المخاطر

في حين أن الطبيعة الثابتة لديون EPR تجعل الشركة أقل حساسية لزيادة أسعار الفائدة ، يبدو أن الركود هو الخطر الأكبر. نظرًا لأن القطاعات التجريبية للاقتصاد حساسة إلى حد ما للتباطؤ الاقتصادي ، فقد يؤدي الركود العميق إلى الإضرار بمستأجري EPR ، وقد يواجهون مشكلة في دفع إيجاراتهم.

أهم 10 مستأجرين من EPR (خصائص EPR)

يمكن أن يمثل التعافي البطيء في مساحة دور السينما تهديدًا أيضًا ، حيث يواجه مستأجرو EPR من القطاع مشكلة. على سبيل المثال ، بدأت مجموعة Regal Entertainment Group ، التي تتعرض إيراداتها لـ EPR بنسبة 12.8٪ ، للخروج من مرحلة الإفلاس. ومع ذلك ، أعلنت إدارة EPR في مكالمة الأرباح أنه لا يزال يتم تحصيل الإيجارات في الوقت المحدد.

لقد قمنا أيضًا بجمع جميع الإيجارات المجدولة من Regal المستحقة في عام 2023 حتى أبريل ، بالإضافة إلى مدفوعات التأجيل المجدولة المستحقة من جميع العملاء لنفس الفترة. توفر هذه النتائج دليلًا إضافيًا على موضوعنا الخاص بالتعافي وتسلط الضوء على مرونة استثماراتنا التجريبية.

– جريج سيلفرز ، رئيس مجلس الإدارة والرئيس التنفيذي لشركة EPR.

خاتمة

بدأت خصائص EPR في الخروج من عمليات الإغلاق المتعلقة بالوباء حيث تتعافى الأنشطة التجريبية. في حين أن الجزء الفرعي الأكبر في محفظة EPR – المسارح – هو الأبطأ في التعافي ، إلا أن هناك علامات واعدة هناك. يمكن إدارة ديون الشركة بأسعار فائدة ثابتة وليس هناك آجال استحقاق كبيرة حتى عام 2026. يبدو أن عائد توزيعات الأرباح البالغ 7.9٪ قد تمت تغطيته بشكل جيد من قبل AFFO ، حيث أن نسبة مدفوعات AFFO تبلغ 63٪ فقط. في الوقت نفسه ، تتداول EPR Properties بخصم كبير على نظيراتها ، مما يعني ارتفاعًا يصل إلى 75٪.

")

")

")