هذا هو التحديث ربع السنوي للربع الثالث من عام 2024 لصندوقنا الرئيسي، Spear Alpha ETF (ناسداك: سبركس). في هذه الرسائل ربع السنوية، نشارك أبرز إنجازاتنا واتجاهاتنا التي تشكل نهجنا الاستثماري.

انخفض مؤشر SPRX بنسبة 3.48٪ في الربع الثالث من عام 2024 مقارنة بمؤشر S&P 500، مرتفعًا بنسبة 5.89٪، ومؤشر ناسداك المركب، مرتفعًا بنسبة 2.76٪.

كان الربع الثالث من عام 2024 قاسياً للغاية مع وجود رياح معاكسة كلية، مثل تفكيك تجارة المناقلة، وعدم اليقين بشأن الانتخابات، والمخاوف بشأن أسعار الفائدة التي تهيمن على العناوين الرئيسية. بالإضافة إلى ذلك، أثرت الأحداث المميزة مثل حادثة CrowdStrike (CRWD) سلبًا على أدائنا. لقد سررنا بكيفية تعاملنا مع هذه الرياح المعاكسة ووضعنا أنفسنا لالتقاط الموجة التالية – مزيد من التفاصيل في قسم إدارة المخاطر أدناه.

ومع تلاشي العديد من هذه الرياح المعاكسة، بدأنا نشهد انتعاش النمو الأساسي في العديد من المجالات. لقد حولنا الآن تركيزنا إلى الهجوم بدلاً من الدفاع وأضفنا العديد من الفرص الجذابة على مدار العام.

ملخص:

- هناك علامات على انتعاش النمو في العديد من المجالات، على الرغم من ارتفاع أسعار الفائدة وارتفاع التضخم المتوقع.

- خلق عدم اليقين فرصًا جذابة في الربع الأول من الربع الثالث من عام 2024 – ويمتد الاتجاه الصعودي من أجهزة الذكاء الاصطناعي إلى مجالات أخرى، بما في ذلك تطبيقات الذكاء الاصطناعي.

- التحول إلى الهجوم – شراء أي تراجع.

إن افتراضنا الأساسي المتمثل في ارتفاع معدلات التضخم وأسعار الفائدة الأعلى على المدى الطويل، والذي أدى إلى أكثر من عامين من النمو الكلي الخافت، لم يتغير. ما الجديد؟

لقد بدأنا الآن نرى انتعاش النمو في العديد من المجالات.

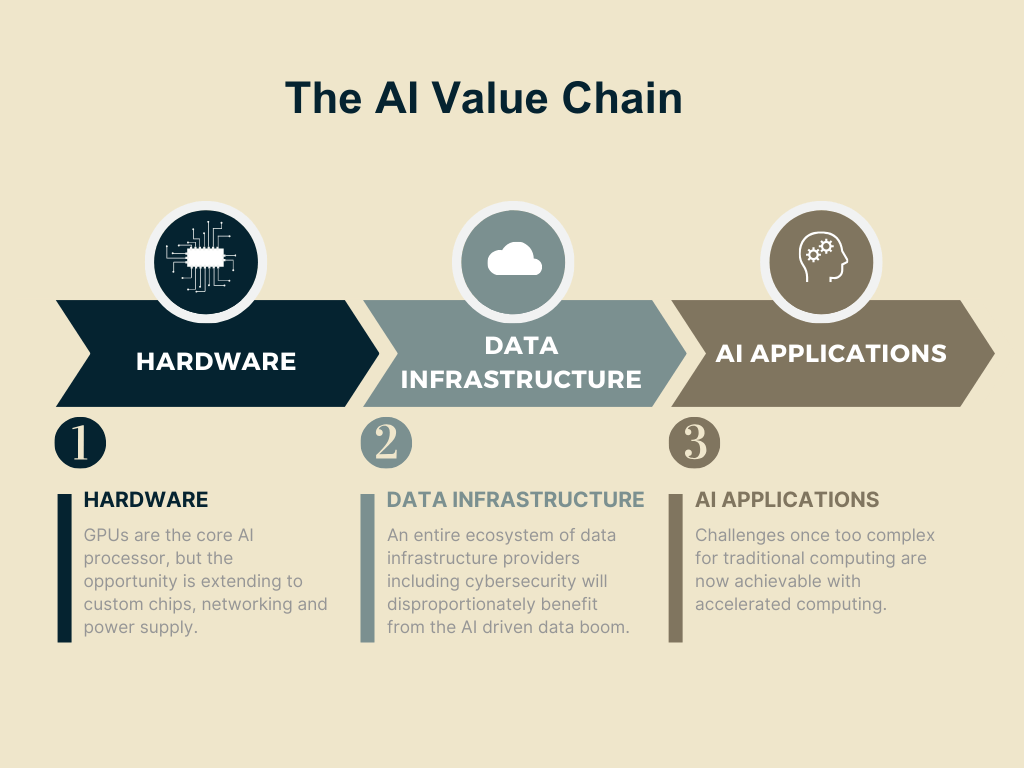

1. في مجال الأجهزة، كانت Nvidia (NVDA) هي الشركة الوحيدة التي حققت نموًا كبيرًا في الإيرادات خلال النصف الأول من عام 2024. ومع ذلك، فإن الاتجاه الصعودي يتسع الآن ليشمل الرقائق المخصصة، حيث يدخل مقدمو الخدمة السحابية (CSPs) إلى الفضاء والشبكات وتوليد الطاقة، حيث تتطلب مراكز البيانات الجديدة بنية تحتية مادية إضافية. ونتيجة لذلك، يتم تعديل الأرباح صعودا.

2. من ناحية البنية التحتية للبيانات، كانت الأعمال الجديدة المحجوزة (صافي ARR الجديد) سلبية لعدة أرباع الآن، حتى بالنسبة للشركات التي تنمو إيراداتها بنسبة 20٪ +. لقد انقلب هذا المقياس بشكل إيجابي في هذا الربع.

3. في تطبيقات الذكاء الاصطناعي، بدأنا للتو في رؤية حالات الاستخدام التي يمكن أن يكون لها تأثير تحويلي على العالم الذي يحرز تقدمًا. وفي حين أنه من السابق لأوانه رؤية ذلك في الأرباح، فإن العديد من الشركات تحقق إنجازات تكنولوجية مهمة.

استمرت بيئة العزوف عن المخاطرة من النصف الأول من العام حتى الربع الثالث، لكن الوضع انعكس بشكل كبير مع دخولنا في الربع الرابع من عام 2024. ومع إزالة حالة عدم اليقين بشأن الانتخابات، نلاحظ ذلك

ارتفاع كبير في ثقة الأعمال. ومع انتعاش النمو، فمن المعقول أن نفترض أن التضخم لن يهدأ، ولكن من منظور السوق، فإن النمو + التضخم أفضل بكثير من الركود التضخمي (أي عدم النمو + التضخم) حيث تعمل أرباح الشركات كوسيلة للتحوط من التضخم.

وبغض النظر عن المجمل، ليس هناك شك في أننا في المراحل الأولى من الدورة التكنولوجية التالية التي تضخمها الذكاء الاصطناعي.

ما الذي يمنحنا الثقة في التطلع إلى العام المقبل:

- دورة الإنفاق الرأسمالي آخذة في الاتساع. في حين أن الموجة الأولى من الاستثمار في الأجهزة في الذكاء الاصطناعي ركزت على المعالجات التي دخلت في البنية التحتية الحالية، فإن الأنظمة الأحدث والأكثر قوة (مثل Blackwell DGX من Nvidia) تتطلب مراكز بيانات جديدة وبنية تحتية مادية.

- تطبيقات الذكاء الاصطناعي الناشئة. على الرغم من أن عام 2024 كان عام الأجهزة، فقد بدأنا في إلقاء نظرة على تطبيقات الذكاء الاصطناعي الكبيرة. ركزت التطبيقات المبكرة في الغالب على تحسين الإنتاجية (على سبيل المثال، مساعد الطيار، وأدوات إنتاجية المبيعات، وما إلى ذلك)، ولكننا بدأنا في العثور على التطبيقات التي كان من المستحيل التقدم فيها بسبب القيود الحسابية وندرك الآن تغييرًا تدريجيًا في الأداء من خلال تسريع الحوسبة (على سبيل المثال، القيادة الذاتية، والحوسبة الكمومية).

- تقييمات جذابة لقد توسعت التقييمات في بعض المجالات، ولكن الزاوية المشجعة خلال هذه الدورة الصعودية هي أن الاتجاه الصعودي كان مدفوعًا بالأرباح بدلاً من التوسع في التقييم. تقديرات القيمة المتوسطة (

المساهمين في الأداء والتعليق

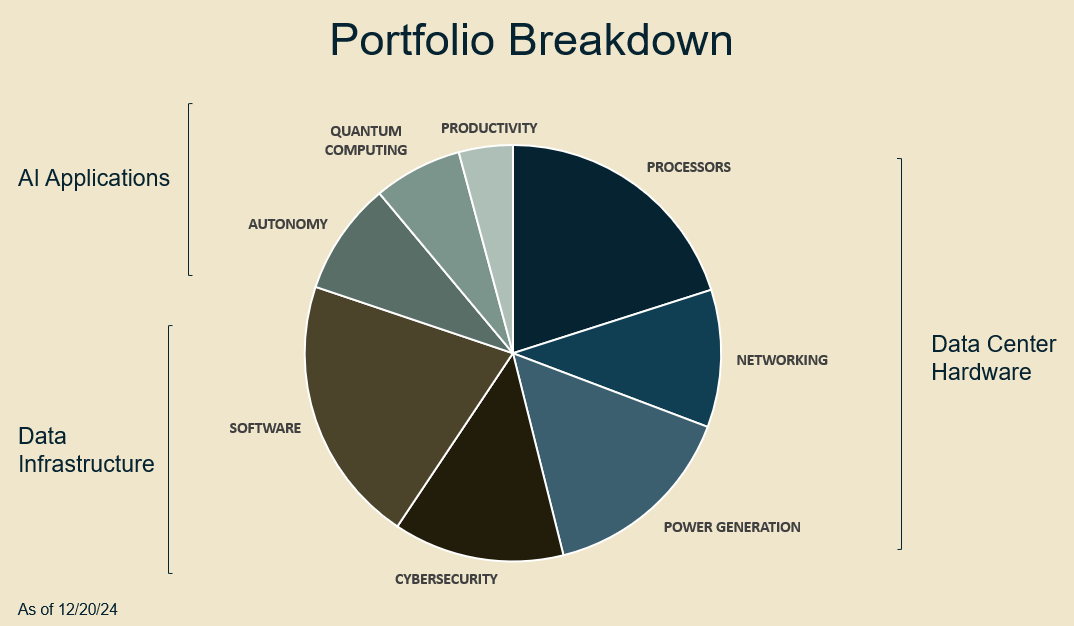

أكبر التغييرات التي طرأت على محفظتنا الاستثمارية على مدار هذا العام هي:

- توسيع تجارة أجهزة مركز البيانات لدينا إلى مجالات عرضية عبر سلسلة القيمة مثل الشبكات وتوليد الطاقة

- التوسع في طبقة التطبيق

فيما يلي لمحة عن محفظتنا الحالية والمساهمين في الأداء:

أجهزة مركز البيانات كان الأداء مختلطًا خلال هذا الربع، حيث كان أداء المعالجات ضعيفًا وتفوق أداء توليد الطاقة.

المعالجات: تفوق أداء Nvidia (NVDA) على بقية محفظتنا، وكان أداء Marvell (MRVL) وAMD (AMD) أقل بكثير. لقد قمنا بإضافة المزيد إلى موقع Marvell الخاص بنا ولكننا قلصنا من تعرضنا لـ AMD، حيث أشار بحثنا إلى أن الرقائق المخصصة تكتسب قوة جذب أكبر بشكل ملحوظ.

توليد الطاقة والمواد: كانت شركة Constellation Energy (CEG) هي الأفضل أداءً خلال الربع بعد الإعلان عن إعادة افتتاح محطة ثري مايل آيلاند النووية. لقد عانى توليد الطاقة والشبكة من نقص الاستثمار لأكثر من 20 عامًا، ونتوقع دورة ذات مغزى في المستقبل. ونتيجة لذلك، واصلنا الاستثمار في هذا المجال وأضفنا وظيفتين جديدتين نسبيًا في GE Vernova (GEV) وVistra Corp. (فست).

الشبكات لقد كان مجالًا آخر للتركيز، حيث نعتقد أنه يمثل فرصة كبيرة. هنا، قمنا بتعزيز مكانتنا في Arista Networks (ANET)، ومؤخرًا، أضفنا مناصب أصغر جديدة في Astera Labs (ALAB) وCredo Technology Group Holding (CRDO).

البنية التحتية للبيانات والأمن السيبراني لقد كان أداءً ضعيفًا بشكل كبير هذا العام. واجهت البرمجيات، على نطاق أوسع، عامًا صعبًا، وكان نمو أرباح الشركات التي تم تسليمها إلى الإنفاق المؤسسي أبطأ من المتوقع. بالإضافة إلى ذلك، تأثرنا سلبًا بحادثة CrowdStrike خلال هذا الربع.

لا نزال نتعرض بشكل كبير لهذه المنطقة، حيث نعتقد أن هناك اتجاهًا صعوديًا على المدى الطويل، لكننا ندير المخاطر بنشاط كبير، حيث أن هذا هو مجال التكنولوجيا الوحيد الذي يتأثر بشكل غير متناسب بأسعار الفائدة. أكبر استثماراتنا – Snowflake (SNOW)، وCloudflare (NET)، وDatadog (DDOG) في البنية التحتية للبيانات، وZscaler (ZS) في الأمن السيبراني.

تطبيقات الذكاء الاصطناعي. وأخيرًا، بدأت تطبيقات الذكاء الاصطناعي تحظى باهتمام كبير. المشاكل التي كانت غير قابلة للحل لأكثر من 10 سنوات أصبحت الآن قادرة على استخدام الحوسبة المتسارعة. في عام 2024، كان تعرضنا لتطبيقات الذكاء الاصطناعي في الغالب في مجال تحسين الإنتاجية مع مقتنيات مثل HubSpot (HUBS) وShopify (SHOP). لقد حصلنا على بعض الأرباح هنا وأعدنا نشرها في مجالات أحدث مثل الحكم الذاتي والحوسبة الكمومية.

تعد Tesla (TSLA) هي أفضل اختيار لدينا هنا حيث تنتقل الشركة من اللعب الدوري بالمركبات الكهربائية إلى الاستقلالية الكاملة وسيارات الأجرة الآلية. نعتقد أن الدعم التنظيمي، بالإضافة إلى تحسين التغيير التدريجي في سلامة التكنولوجيا، سيؤدي إلى حجم كبير وصعود للسهم.

كيف ندير المخاطر؟

لدينا أداتان رئيسيتان لإدارة المخاطر:

- نحن نزيد من سرعة أفكارنا – خلال فترات الدمج، نقوم بزيادة وتيرة توليد أفكار جديدة (على سبيل المثال، في الأشهر التسعة الماضية، قمنا بزيادة تعرضنا بشكل أكبر في سلسلة قيمة مركز البيانات، وتحديدًا التوسع في مناطق “خارج الرفوف” “، بما في ذلك الشبكات وتوليد الطاقة).

- نحن نأخذ الأرباح من أصحاب الأداء المتفوق ونخفض/ نقلل من الخاسرين. الجانب الأكثر أهمية في هذا هو أننا نحاول الحفاظ على نفس المستوى من المخاطر، بحيث عندما يتحول السوق إلى المخاطرة، نكون في وضع يسمح لنا بالحصول على الفوائد.

بشكل عام، تؤدي الاستراتيجيات الأساسية النشطة أداءً أفضل في بيئة مليئة بالمخاطر، حيث يتطلع المستثمرون إلى تخصيص الأفكار التي تلتقط ألفا وتوسع نطاق تعرضهم إلى ما هو أبعد من مجرد تتبع السوق الأوسع.

نحن نواصل إدارة المخاطر بنشاط وتقييم المخاطر/المكافآت المحتملة لكل فرد، بما في ذلك مسار الأرباح والتقييم. نحن نطمح إلى الأداء بما يتماشى مع المؤشرات المتنوعة على الجانب السلبي وتحقيق أداء متباين على الجانب الصعودي نظرًا لمحفظتنا المركزة من الاستثمارات.

الأسئلة المتداولة

بعض النقاط حول السيولة وتسعير السوق المتعلقة بصناديق الاستثمار المتداولة والتي قد تكون مفيدة، بناءً على الأسئلة المتداولة:

السيولة. يتم تحديد سيولة صندوق الاستثمار المتداول من خلال الممتلكات الأساسية، وليس من خلال حجم (AUM) أو حجم التداول في صندوق الاستثمار المتداول نفسه. إن صندوق الاستثمار المتداول (ETF) مدعوم بالأصول التي يمتلكها، ويقوم صناع السوق باستمرار بإنشاء/استرداد الأسهم.

صناع السوق. عندما يقوم المستثمرون بشراء/بيع الأسهم، فإنهم غالبًا (ولكن ليس دائمًا) يشترون/يبيعون مباشرة من صانع السوق الذي أنشأ الأسهم ويحتفظ بها في المخزون. وهذا يضمن وجود سوق دائمًا لشراء/بيع صناديق الاستثمار المتداولة، بدلاً من الاضطرار إلى مطابقة المشتري مع البائع (كما هو الحال بالنسبة للأسهم).

تسعير السوق. يتغير سعر ETF باستمرار ويتحرك مع الأوراق المالية الأساسية. للحصول على التسعير الأكثر دقة عند شراء/بيع صناديق الاستثمار المتداولة، يجب على المستثمرين الاطلاع على سعر العرض/الطلب الفعلي وانتشاره. إن أسهم صناديق الاستثمار المتداولة مدعومة بممتلكات الصندوق، والتي في حالتنا هي الحافظ عليها لدى بنك الولايات المتحدة.

للحصول على نشرة الصندوق والأداء الموحد وقائمة كاملة من المقتنيات، قم بزيارة Spear-funds.com.

_________________________________________

الإفصاحات:

تمثل بيانات الأداء المقتبسة الأداء السابق ولا تضمن النتائج المستقبلية. سوف يتقلب عائد الاستثمار والقيمة الرئيسية للاستثمار بحيث تكون قيمة أسهم المستثمر، عند بيعها أو استردادها، أكثر أو أقل من تكلفتها الأصلية وقد يكون الأداء الحالي أقل أو أعلى من الأداء المقتبس. لمعرفة الأداء الحالي حتى نهاية الشهر الأخير، يرجى الاتصال بالرقم 1-833-340-7222.

نسبة إجمالي المصروفات 0.75%.

للحصول على نشرة الإصدار أو نشرة ملخصة تحتوي على هذه المعلومات وغيرها حول الصندوق، يرجى الاتصال بالرقم 1-833-340-7222 أو زيارة موقعنا على www.spear-funds.com. اقرأ نشرة الإصدار أو ملخص النشرة بعناية قبل الاستثمار.

قبل الاستثمار، يجب عليك التفكير بعناية في الأهداف الاستثمارية للصندوق والمخاطر والرسوم والنفقات.

- وتسعى استراتيجية “ألفا” إلى تحديد الفرص الاستثمارية التي سيتجاوز فيها أداء سهم الشركة أداء السوق مع مرور الوقت.

- B2B تعني الأعمال التجارية.

- التدفق النقدي الحر (FCF) هو النقد الذي تولده الشركة بعد الأخذ في الاعتبار التدفقات النقدية الخارجة التي تدعم عملياتها ونفقاتها الرأسمالية.

- CAPEX تعني النفقات الرأسمالية أو الأموال التي تستخدمها الشركة للحصول على الأصول المادية وترقيتها وصيانتها.

- يعد EV / EBITDA مقياس تقييم شائع الاستخدام وهو النسبة بين قيمة المؤسسة إلى الأرباح التي تحققها الشركة. EBITDA تعني الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء.

- مؤشر S&P 500 هو مؤشر أسهم يتتبع أسعار أسهم أكبر 500 شركة في الولايات المتحدة من حيث القيمة السوقية.

- ناسداك المركب هو مؤشر مرجح من حيث القيمة السوقية لأكثر من 2500 سهم مدرج في بورصة ناسداك.

الاستثمار ينطوي على مخاطر، بما في ذلك احتمال خسارة رأس المال. يخضع الصندوق لمخاطر النمو ومخاطر القيمة. قد يكون الاستثمار في الشركات النامية التي تعتمد على الأرباح المستقبلية للمصدر أكثر تقلبا إذا كانت الإيرادات أقل من التوقعات. إن الاستثمار في الشركات ذات القيمة التي تظل غير مفضلة أو مقومة بأقل من قيمتها لفترات طويلة من الزمن يمكن أن يكون له تأثير سلبي على أداء الصندوق. قد تتأثر الشركات العاملة في قطاع الصناعة سلبًا بالتغيرات في اللوائح الحكومية والأحداث العالمية والظروف الاقتصادية والأضرار البيئية ومطالبات مسؤولية المنتج وأسعار الصرف.

شركات التكنولوجيا والفضاء والروبوتات والأتمتة معرضة بشكل خاص للتغيرات السريعة في دورات المنتج والتقادم والتنظيم الحكومي والمنافسة، على الصعيدين المحلي والدولي، مما قد يكون له تأثير سلبي على النمو وهوامش الربح. إن العوامل السوقية أو الاقتصادية التي تؤثر على هذه الشركات التي تعتمد بشكل كبير على التقدم التكنولوجي يمكن أن يكون لها تأثير كبير على قيمة استثمارات الصندوق. SPRX غير متنوعة وقد تستثمر في نسبة أكبر من أصولها في الأوراق المالية لمصدر في القطاعات الصناعية أو التكنولوجية. قد يؤثر أي حدث سلبي لجهة الإصدار في الصناعة سلبًا على أداء الصندوق.

قد يؤدي تطبيق معايير الاستدامة البيئية والاجتماعية والحوكمة (ESG) على عملية الاستثمار إلى استبعاد الأوراق المالية لبعض المصدرين لأسباب غير استثمارية، وبالتالي قد يتخلى الصندوق عن فرص السوق المتاحة.

فورسايد فاند سيرفيسز، ذ.م.م، موزع.

_________________________________________

البريد الأصلي

ملاحظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.

")

")

")

")