")

ينمو الربع الأول من Bumble’s بنسبة 16٪ على أساس سنوي

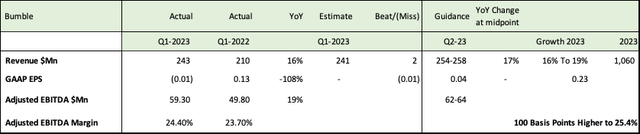

تلعثم (ناسداك: BMBL) تم تسليمها في السطر الأول ، وحققت نجاحًا في تحقيق زيادة في الإيرادات بنسبة 16٪ على أساس سنوي في الربع الأول من عام 2023. كما حافظت على توجيهاتها للربع الثاني من عام 2023 ، وتوقعت إيرادات تتراوح من 254 مليون دولار إلى 258 مليون دولار أو 17٪ عن العام الماضي.

لقد حسنت هوامش الربح غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً ، وأبقت نفقات المبيعات والتسويق وعدد الموظفين تحت السيطرة. ارتفعت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 59 مليون دولار بشكل طفيف لتصل إلى 24.4٪.

بالنسبة للربع الثاني ، فإنهم يرشدون إلى 62 – 64 مليون دولار في EBITDA المعدلة.

كرر Bumble أيضًا هدف نمو الإيرادات بنسبة 16-19 ٪ للعام بأكمله 2023 وتحسين 100 نقطة أساس في هامش EBIDTA المعدل.

انخفضت عائدات أقرب منافس ماتش (MTCH) بنسبة 1٪ في الربع الأول من عام 2023 إلى 787 مليون دولار ، مع بقاء إيرادات أكبر منصة لها من Tinder ثابتة. Hinge ، مثل Bumble ، هي عبارة عن منصة مركزة على العلاقات أو الالتزامات الجادة ، وقد حققت أرباحًا مذهلة في الربع السنوي زادت بنسبة 27٪ لتصل إلى 83 مليون دولار مع ARPPU قريب من 25 دولارًا.

Bumble Q1-2023 الإيرادات والأرباح (تلعثم ، البحث عن ألفا ، المنبع)

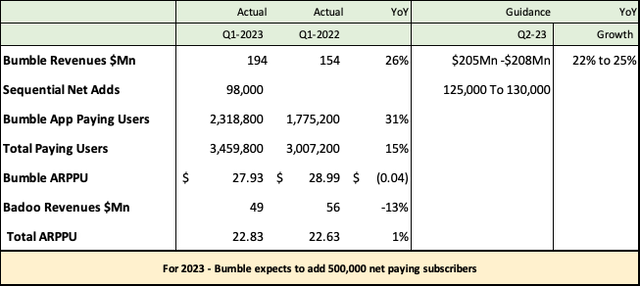

في الربع الأول ، نمت عائدات تطبيق Bumble بنسبة 26٪ على أساس سنوي ، بمساعدة 98 ألف مشترك صافي دفع إضافي. أصبح لدى تطبيق Bumble الآن 2.3 مليون مستخدم يدفعون ، وحافظت الإدارة على توجيهاتها بإضافة إجمالي صافٍ يبلغ 500000 مشترك في عام 2023. وفي الربع الثاني من العام ، تتوقع زيادة إيرادات تطبيق Bumble بنسبة 22٪ إلى 25٪.

يعد ARPPU (متوسط الإيرادات لكل مستخدم يدفع) أكثر صعوبة قليلاً في النمو ، “قم ببناءه وسيأتون” ، نعم ، لكنهم لن يدفعوا أكثر ، على الأقل ليس هذا العام. انخفض متوسط العائد لكل مستخدم يدفع رسومًا من 28.99 دولارًا أمريكيًا إلى 27.93 دولارًا أمريكيًا ، كما أن بعض الانخفاض الصغير في ARPPU كان أيضًا رياحًا معاكسة للعملة ، ولكن هذا ليس عذرًا ، ولدى Bumble المزيد من العمل في الحصول على المزيد من دافعيها.

خسرت Badoo 13٪ على أساس سنوي ، ولكن بالنظر إلى خروج Bumble من روسيا ، فمن المحتمل أن يكون هذا هو آخر الانخفاضات حيث ستكون مقارنة العام المقبل أسهل بكثير. باستثناء تأثير خروج روسيا وبيلاروسيا ، فإن مستخدمي Badoo الذين يدفعون قد نما بنسبة 2٪.

Bumble Q1-2023 (البحث عن ألفا ، تلعثم ، رأس المنبع)

الوجبات السريعة الرئيسية من مكالمة الأرباح

التوسع الدولي يسير بشكل جيد.

- كان Bumble أكثر تطبيقات المواعدة تنزيلًا في المملكة المتحدة وكندا.

- كان في مباراة افتراضية في ألمانيا والمركز الثاني في فرنسا وبنلوكس.

وفقًا لـ Bumble’s C.EO. Whitney Herd ، كانت علامة Bumble التجارية المفضلة لدى النساء في الولايات المتحدة والمملكة المتحدة وفرنسا ، خاصة بالنسبة لشريحة Critical Gen Z هي الأعلى بين جميع تطبيقات المواعدة الرئيسية التي تتبعها Morning Consult ، مجموعة أبحاث العلامات التجارية المستقلة.

نجح Bumble في زيادة التفاعل وإضافة المستخدمين دون زيادة الإنفاق.

- نمت نفقات المبيعات والتسويق بنسبة 3٪ فقط مقارنة بزيادة الإيرادات البالغة 16٪ وكانت 25٪ فقط من الإيرادات مقارنة بـ 28٪ في العام الماضي.

- أكدت الإدارة على هذا عدة مرات أثناء المكالمة – أن تجربة المستخدم عالية الجودة كانت أكثر أهمية من الإنفاق التسويقي الخالص لزيادة عدد المستخدمين. كان تركيزهم دائمًا على تنظيم المنتجات بشكل أفضل لتحسين فرص المستخدمين في الانقطاع. تم بناء معظم التوسع في أوروبا الغربية والهند على المشاركة الشفوية.

تم نشر العناصر المكتملة ، وهي “الرسالة قبل المطابقة” ، في جميع الأسواق وتم استقبالها جيدًا ويجب أن تزيد من مشاركة المستخدم والرسوم.

سيحصل مستخدمو الجيل Z على مستوى أرخص من الخدمة أقل من Bumble Boost. الجيل Z ، المولود بين عامي 1997-2012 و 68 مليونًا قويًا ، ليس من المستغرب ، أنه مثقل بالقروض الجامعية واجه رياحًا معاكسة مالية أكبر من الأجيال السابقة ، ويعد إنشاء طبقة إضافية لشريحة مستخدم بالغة الأهمية خطوة ذكية.

كان بامبل واثقًا جدًا من طلب العملاء في الربع الأول ، وظل الرئيس طارق شوكت واثقًا من استمرار الطلب أيضًا. ردا على محلل Evercore الذي سأل عن أحد منافسيهم ذكر الرياح المعاكسة الكلية ، قال هذا.

لذلك ، نحن نشهد حقًا طلبًا رائعًا جدًا على مسار التحويل بشكل عام ، على ما أعتقد ، عبر Bumble و Badoo ، في نهاية الربع مرة أخرى ، كان Badoo يشهد مستوى رائعًا جدًا من التسجيلات ، واستمر ذلك حتى أبريل ، وقد فعل Bumble كان قويا جدا من وجهة نظر التسجيل. كما ذكرت للتو ، عندما تنظر إلى اتجاهات الدفع ، ما نراه أساسًا هو أن الاشتراكات الجديدة لا تزال قوية – ولا يزال انتشار الدافع قويًا. سأتحدث هنا عن تطبيق Bumble لمدة ثانية وقد تحسن بشكل متواضع طوال الربع الأول. لذا أعتقد أن هذه علامة جيدة. لذلك ، بشكل عام ، رؤية اتجاهات طلب صحية جدًا. لكن ، مرة أخرى ، بشكل عام ، نرى صورة طلب جيدة جدًا. لذلك ، أعتقد أننا نشهد اتجاهًا مختلفًا تمامًا عما قد يراه الآخرون.

التحديات

يتحقق Bumble من العديد من الصناديق مع نمو المبيعات الممتاز ، والاعتراف القوي بالعلامة التجارية والتفضيل ، وتأثيرات الشبكة الثابتة وقوة التسعير ، ولكن لا تزال هناك العديد من التحديات.

يتحدث Bumble عن تنظيمهم الفائق وعروض منتجات أفضل مثل العناصر التكميلية والهدايا الافتراضية والميزات الفريدة مثل Queen Bee و Honey Ambassadors. ومع ذلك ، فإن تحسينات المنتج والتنظيم الفائق والتأريخ القوي ليست مقصورة على Bumble. تقدم Hinge أيضًا مستويات باهظة الثمن للمواعدة الجادة أو القوية مقابل 50 دولارًا شهريًا وتختبر Tinder عرضًا بقيمة 500 دولار شهريًا.

وفقًا لمقال Business Insider هذا ، يجد 43٪ من الأشخاص الذين تتراوح أعمارهم بين 18 و 29 عامًا الرومانسية بشكل متزايد في مجموعات أصدقائهم ، بما في ذلك 50٪ من النساء في تلك المجموعة. أصبحت مواعدة الأصدقاء اتجاهًا ، حيث يبحث المزيد من العزاب عن المساءلة والاهتمامات المشتركة من الأشخاص الذين يعرفونهم أو يعرفونهم لأصدقائهم. اشتكى الكثير من أن تطبيقات المواعدة كانت عملية للغاية – مما يؤكد أن Bumble يسير على الطريق الصحيح من خلال التركيز على زيادة تجربة المستخدم وتحسينها ، لكن هذا سيستغرق بعض الوقت والقيام به.

التعويض على أساس المخزون البالغ 29 مليون دولار في الربع الأول من عام 2023 ، انخفض هذا 12٪ من الإيرادات من 14٪ أو 124 مليون دولار في عام 2021 و 14٪ أو 111 مليون دولار في عام 2022.

في الربع الأول من عام 2023 ، نتج عن SBC البالغ 28.6 مليون دولار أمريكي 573000 سهم إضافي ، مما أدى إلى إضعاف المساهمين بنسبة أقل من 0.5٪ ، وهو أمر جيد. في سعيهم لتحسين الهوامش غير المتوافقة مع مبادئ GAAP ، آمل بالتأكيد ألا يتجاوز Bumble مستوى SBC وراء هذه المستويات.

وفقًا لـ 10 مارس – كيو ، كان لدى Bumble قاعدة تعداد أسهم أساسية تبلغ 137.5 مليون سهم في نهاية مارس 2023 ؛ ومع ذلك ، على أساس مخفف ، يبلغ إجمالي عدد الأسهم حوالي 189 مليون سهم ، لأن هذا يشمل الوحدات الشائعة التي يمكن استبدالها بالأسهم العادية من الفئة أ. مع وضع عدد الأسهم هذا في الاعتبار ، أود أن أشير إلى أن الحصول على متوسط مبادئ المحاسبة المقبولة عموماً أو EPS المخفف بالكامل على 189 مليون سهم سيكون تحديًا ويجب أن يكون المستثمرون على دراية به. على مدى السنوات القليلة المقبلة ، من الواضح أن هذا يمثل نموًا مرتفعًا في الإيرادات وقصة أرباح غير متوافقة مع مبادئ المحاسبة المقبولة عموماً.

أيضًا ، بينما استرشد Bumble بتحسين هوامش EBITDA المعدلة بمقدار 100 نقطة أساس في عام 2023 ، فإن هذا يحسنها إلى حوالي 25.4٪ ، ولا يزال أقل من EBITDA المعدلة البالغة 27.2٪ في عام 2021 وأعلى بقليل من 25.1٪ في عام 2022.

لا يزال تلعثم شراء

قفزت Bumble بنسبة 10٪ بعد ساعات ، بعد أن حققت أرباحًا أرباحًا وتوجيهًا ثابتًا بنسبة 16-19٪ من نمو الإيرادات لعام 2023. لكن الشرارة لم تدم طويلًا حيث تلاشى الارتفاع وبالكاد تجاوز السهم إغلاق اليوم السابق. أعاد العديد من محللي وول ستريت إعادة تقييم تقييمات الشراء لديهم ، والتي يبلغ متوسط سعرها المستهدف الآن 24.54 دولارًا ، مما يعني ارتفاعًا بنسبة 50٪ تقريبًا. ومع ذلك ، نظرًا للاهتمام القصير بنسبة 7 ٪ في الأسهم ، يجب أن يكون المستثمرون مستعدين لفترة طويلة.

بناء وتوسيع الشبكة التي بدأها Bumble في الكلية بالتقاط الجيل Z ، والذي يبلغ قوته الآن 68 مليونًا ، ميزة تنافسية ضخمة ومستدامة.

بصفتها المؤسس والرئيس التنفيذي ، وضعت ويتني هيرد الأمر في مكالمة الأرباح.

أريد فقط أن آخذ ثانية وانقر نقرًا مزدوجًا على فهمنا الفريد لجمهور الكلية وكيف أن هذا ليس جديدًا. هذا شيء ركزنا عليه بشدة منذ أن بدأت الشركة في عام 2014.

لذلك ، لدينا هذا البرنامج الموسع مع ما نسميه سفراء العسل ولأننا طورنا ذلك باستمرار وباستمرار وظللنا مواكبين لذلك ، حيث لا نتقدم في العمر معهم بالضرورة. نحن دائمًا نحضر الطلاب الجدد وطلاب السنة الثانية والصغار والكبار معنا.

لذلك ، لدينا هذا ربط فريد مع طلاب الجامعات المؤثرين. هذا شيء ، لا يمكن للمنافسين الذهاب إليه واكتساب هذا شيء قمنا ببنائه على مر السنين – إنه تأثير عميق متأصل في الشبكة وهذا يؤتي ثماره حقًا ، بسبب تلك الجذور التي زرعناها. السنوات.

يجب أن يتوقف Badoo عن النزيف في عام 2024 ، بالإضافة إلى أنه من السهل التغلب عليه في عام 2023.

كما أشرت في مقالتي السابقة حول Bumble ، فإن النمو الدولي هو المفتاح ، وحصلت Bumble على 41٪ فقط من إيراداتها من أمريكا الشمالية في الربع الأول من عام 2023 وما زال لديها مسار طويل من النمو.

في المواعدة عبر الإنترنت ، يعد إنشاء فئات منتجات جديدة مثل Bumble – Women First أو Hinge – Relationships أمرًا أساسيًا ويمنح كل منصة خندقًا. كان Hinge نجم الأداء في Match ، مع نمو الإيرادات بنسبة 27٪ في الربع الأول من عام 2023. عند 25 دولارًا من ARPPU ، يثبت Hinge أيضًا أطروحتي التي تؤكد أن القطاعات المركزة والمتخصصة ستستمر في الأداء الجيد وسيؤدي توفير تنظيم وتجارب مستخدم أفضل إلى تحقيق المزيد من الإيرادات لكل مستخدم.

يعد احتكار صناعة تطبيقات المواعدة بين Bumble و Match إضافة كبيرة أخرى لاستمرار الاستثمار في الأسهم.