اثنان من عملاء وأصدقاء شركة لندن

أرواح الحيوانات المضطربة

ظلت الغرائز الحيوانية التي دفعت الأسواق إلى مستويات قياسية في عام 2024 مضطربة في الربع الرابع. تُظهر تدفقات المضاربة والتقلبات الخافتة أن المستثمرين يتقدمون للأمام على الرغم من التحذيرات المتزايدة بشأن أواخر الدورة. وفي ظل هذه الأيام القصيرة من الشتاء، هل تستعد هذه الأرواح للسبات، أم أنها فاتتها إشارات الدورة الاقتصادية التي تظهر علامات التحول إلى البرودة؟

نعتقد أن الإشارات واضحة. ترسم التقييمات الممتدة، والتفاؤل المفرط للمستثمرين، والمستويات المرتفعة من البيع الداخلي صورة لمشهد اقتصادي يمر بمرحلة انتقالية، مع وجود ضغوط تحت السطح. عندما يضيق المسار ويصبح الأساس غير متساوٍ، فإننا نركز على إيجاد الخطوة الصلبة التالية، المرتكزة على الأساسيات.

في حين حققت أسواق الأسهم مكاسب رئيسية قوية في عام 2024، كانت هذه العوائد مدفوعة إلى حد كبير بالتوسع المتعدد، مما أدى إلى ارتفاع التقييمات واعتماد السوق بشكل متزايد على حفنة من قادة الشركات الكبرى. وأنهى مؤشر ستاندرد آند بورز 500 العام بالتداول بأرباح آجلة 22 مرة – أعلى بكثير من المتوسطات التاريخية. ولا يزال التركيز مصدر قلق، حيث تقود حفنة من الشركات الجزء الأكبر من العائدات، في حين تشير الإشارات مثل ضعف بدايات الإسكان وانكماش مؤشرات مديري المشتريات إلى دورة اقتصادية متأخرة.

المصدر: أبحاث الاستثمار العالمي لدى جولدمان ساكس. يتكون Universe من الأسهم الأمريكية مع الأسعار والأسهم وبيانات الإيرادات المدرجة في بورصة نيويورك أو AMEX أو NASDAQ. تم تقدير السلسلة قبل عام 1985 بناءً على بيانات من مكتبة بيانات كينيث فرينش، مصدرها CRSP، مما يعكس توزيع القيمة السوقية لأسهم بورصة نيويورك.

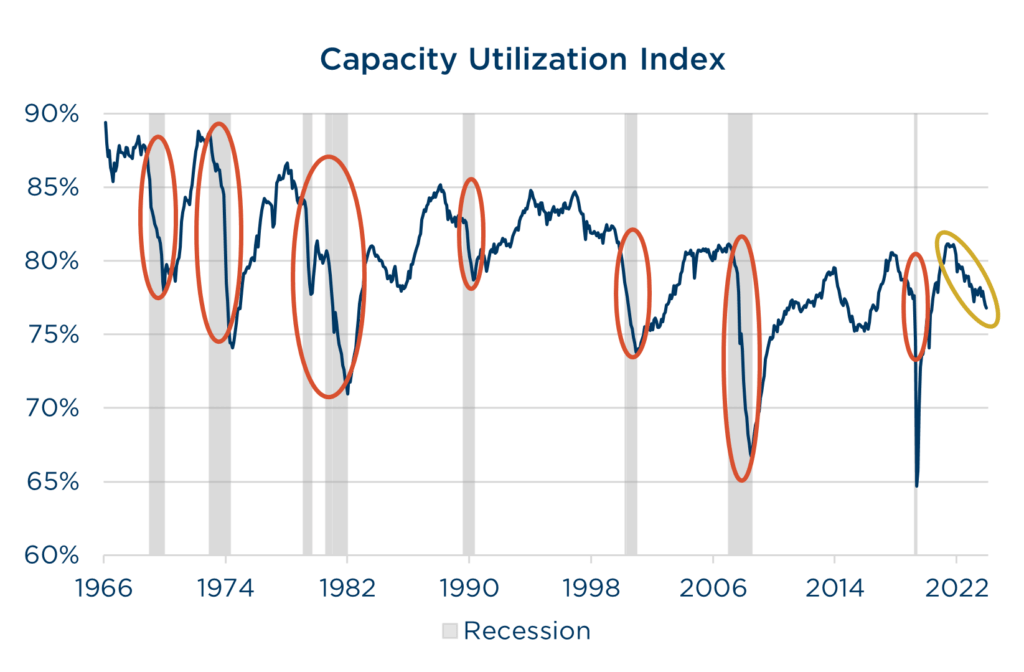

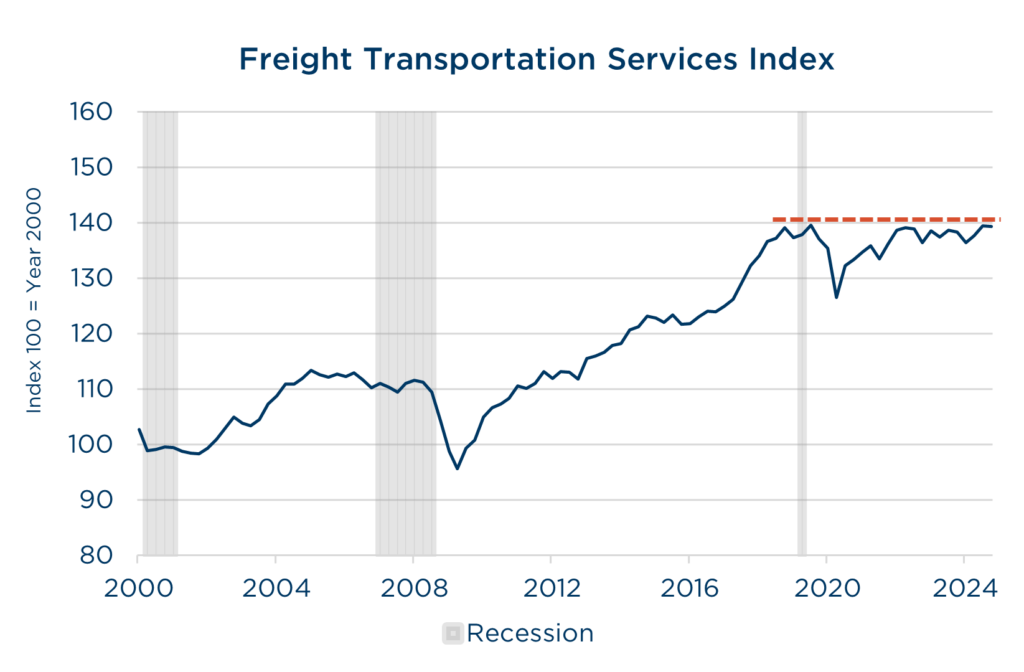

وتسلل الشعور بالرضا عن النفس إلى السوق، مع ارتفاع التقييمات والتقلبات الصامتة التي تخفي تحديات اقتصادية أوسع نطاقا. وفي مختلف أنحاء الاقتصاد الحقيقي، لا يزال الطلب يبدو بطيئا. انخفض استخدام القدرات لمدة عامين متتاليين، ودخل حجم الشحن – وهو مؤشر جيد وواسع تاريخيًا للاقتصاد الإجمالي – في حالة ركود منذ عام 2019. واعتمد نمو الإيرادات وأرباح الشركات على التسعير التضخمي، لكن الهوامش تواجه رياحًا معاكسة متزايدة مع تزايد التضخم. يتلاشى السعر، وترتفع تكاليف المدخلات، ويضعف الطلب.

المصدر: بنك الاحتياطي الفيدرالي في سانت لويس. لويس. البيانات من 1/1/1967 – 11/1/2024. المصدر: مكتب إحصاءات النقل. البيانات من 1/1/2000 إلى 10/1/2024.

تسلط هذه العلامات الضوء على طبيعة المرحلة المتأخرة من الدورة الاقتصادية: التقييمات المرتفعة، وتراجع الأساسيات، ورضا المستثمرين. لقد بدأ يبدو وكأنه موسم يتطلب الانضباط ورؤية مُعاد معايرتها للعائدات. عندما نبتعد كثيرًا عن الأساسيات، فحتى أرواح الحيوانات الأكثر وحشية يمكن أن تصاب بقضمة الصقيع.

خلاصة الاستراتيجية

أنتجت محافظنا نتائج مختلطة وسط التيارات المتقاطعة في الربع الرابع. لقد تفوق أداء محافظنا ذات القيمة السوقية الصغيرة وSMID على معاييرها وتجاوزت توقعاتنا بنسبة 85-90٪. لقد كان أداء محافظنا ذات القيمة الكبيرة، وأسهم الدخل، ومتوسطة القيمة أقل من معاييرها ولم يرقى إلى مستوى توقعاتنا.

بالنسبة لهذا العام، تأخر نهجنا المتمثل في الجودة بسعر معقول على نطاق واسع في بيئة تهيمن عليها عوامل الزخم والنمو عبر القيمة السوقية. غالبًا ما تتأخر محافظنا الاستثمارية أثناء البيئات المليئة بالمخاطر أو عندما تتراكم الأسهم بمعدلات سنوية مكونة من رقمين.

كانت محفظتنا ذات رأس المال الصغير بمثابة نقطة مضيئة، حيث تفوقت على شبحها وتجاوزت توقعات المشاركة الصعودية. أدى الأداء القوي للأسماء المختارة والأوزان المنخفضة في القطاعات الأضعف في المؤشر (مثل الطاقة والرعاية الصحية) إلى تحقيق نتائج نسبية قوية. أنتجت محافظنا ذات القيمة المتوسطة وSMID عوائد مطلقة قوية ولكنها فشلت على أساس نسبي، ويرجع ذلك إلى حد كبير إلى اثنين من الأسماء الضعيفة المتداخلة.

ومع التركيز على عوامل الجودة والقيمة والعائد، كانت محافظنا ذات رأس المال الكبير وأسهم الدخل غير مفضلة مقابل المعايير الأساسية للسنة الثانية على التوالي. ومع ذلك، شهدت كلتا المحفظتين أداءً قويًا في النصف الثاني من العام، وانتهت حقوق ملكية الدخل بما يتماشى مع توقعاتنا للمشاركة المرتفعة بنسبة 85-90٪ مقابل مؤشر القيمة الأساسي.

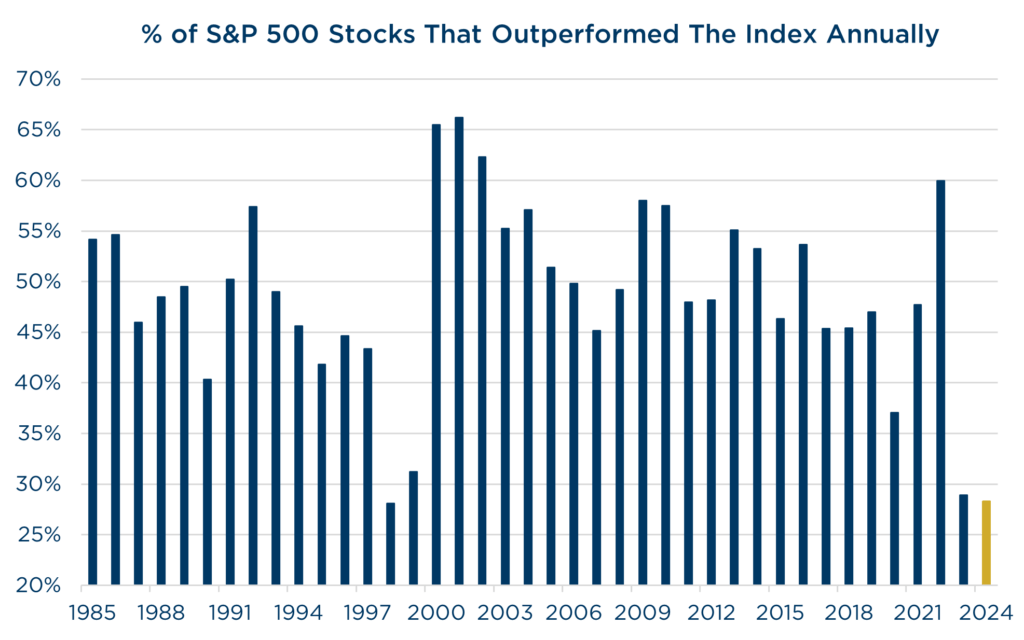

كانت العوائد القوية لعام 2024 تقريبًا نسخة كربونية لعام 2023، مما أدى إلى أقوى فترة عامين لمؤشر S&P 500 منذ أواخر التسعينيات. كانت قيادة السوق الضيقة تاريخياً مصدراً آخر للديجا فو ومشابهة للفترة التي سبقت فقاعة التكنولوجيا. خلقت هيمنة أكبر 10 شركات كبرى تحديات لمحافظنا الاستثمارية في النصف الأول من عام 2024 والربع الرابع، ولكن في الربع الثالث، لعبت المشاركة الأوسع في السوق والتقلبات المتزايدة دورًا في تعزيز نقاط قوتنا. إذا كان الربع الثالث مؤشرًا لما يبدو عليه المستقبل، فإننا نعتقد أن حظوظنا النسبية ستحقق انتعاشًا مستدامًا.

المصدر: بايبر ساندلر. البيانات من 31/12/1985 إلى 31/12/2024.

أخيرًا، تفوقت محفظتنا الدولية، التي تم إطلاقها قبل 15 شهرًا، على مؤشر MSCI EAFE في الربع الرابع، لعام 2024 بأكمله، ومنذ إنشائها. ونأمل أن نبني على تلك النتائج القوية ونوضح كيف تتجاوز مزايا الجودة الأسهم العالمية.

التطلع إلى الأمام

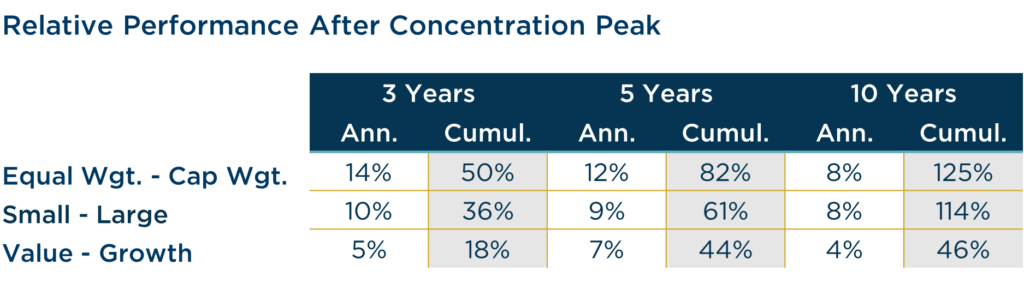

ومع دخولنا عام 2025، نعتقد أن السوق يواجه نقطة انعطاف حيث يصبح الحفاظ على الزخم صعبًا بشكل متزايد. من المتوقع أن تؤدي مخاطر التركيز والتقييم إلى إعاقة عوائد مستوى المؤشر المرجح للقيمة السوقية. وحتى شركة فانجارد -ملك الاستثمار السلبي- تتوقع عوائد تتراوح بين 2% إلى 4% لمؤشرات الأسهم ذات رأس المال الكبير على مدى العقد المقبل، بسبب هذه المخاطر. تاريخياً، كانت ذروة التركيز بمثابة نقطة تحول، حيث أدى التنويع إلى تحقيق العائدات مع تحول القيادة. وقد تفوقت الأسهم ذات رأس المال الصغير، واستراتيجيات القيمة، والمؤشرات ذات الوزن المتساوي على نظيراتها خلال فترات 3 و 5 و 10 سنوات اللاحقة، كما هو مبين في الجدول. ومع التقييمات المرتفعة، ستعتمد العوائد المستقبلية على نمو الأرباح وتوزيعات الأرباح بدلاً من التوسع المتعدد.

المصدر: بنك أوف أميركا للأبحاث العالمية. وتضمنت الدراسة دورات التنويع بعد ذروة التركيز في الأعوام 1932 و1957 و1973 و2000. الوكلاء: الوزن المتساوي = مؤشر S&P 500 المتوازن المتساوي؛ الحد الأقصى المرجح = S&P 500؛ رأس مال صغير = راسل 2000؛ الحد الأقصى الكبير = راسل 1000؛ القيمة = قيمة راسل 1000؛ النمو = راسل 1000 النمو.

لقد فضلت الاقتصادات في أواخر الدورة تاريخياً الأعمال عالية الجودة ذات الأرباح الدائمة والعائدات الحقيقية المحتملة. تصبح توزيعات الأرباح، على وجه الخصوص، ضرورية عندما يتلاشى زخم المضاربة. في شركة لندن، نركز على الاستقرار والتركيب، ووضع المحافظ الاستثمارية لمواجهة التحديات واغتنام الفرص مع استعادة الأساسيات للتركيز. عندما يضيق المسار ويصبح الأساس غير متساوٍ، فإننا نركز على إيجاد الخطوة الصلبة التالية، المرتكزة على الأساسيات.

وفي حين لا يزال التفاؤل مرتفعا، فإن نقاط الضعف في القيادة التي يحركها الزخم تسلط الضوء على الحاجة إلى الانضباط. قد تكافئ الأسواق المجازفة على المدى القصير، لكن الثروة الدائمة يتم بناؤها من خلال الصبر والدخل الحقيقي والأساسيات. ومع اشتداد حدة الشتاء، سنواصل المراقبة لنرى ما إذا كانت الأرواح الحيوانية ستهدأ في نهاية المطاف.

كما هو الحال دائمًا، نحن نقدر ونقدر بشدة الثقة التي وضعتموها فينا.

|

إفصاحات مهمة الأداء أولي وقابل للتغيير. الأداء السابق لا يضمن النتائج المستقبلية. هذا التقرير هو لأغراض إعلامية فقط. تعتمد البيانات الواردة هنا فقط على آراء شركة لندن والبيانات المتاحة في وقت نشر هذا التقرير، وليس هناك ما يضمن حدوث أي نتائج متوقعة بالفعل. تم الحصول على المعلومات من مصادر خارجية والتي نعتقد أنها موثوقة ولكن غير مضمونة من حيث دقتها أو اكتمالها. لا يحتوي هذا التقرير على أي توصيات لشراء أو بيع أي أوراق مالية محددة ولا ينبغي اعتباره نصيحة استثمارية من أي نوع. يخضع الاستثمار في استراتيجية شركة لندن للمخاطر، بما في ذلك خسارة رأس المال. قد لا تكون الاستراتيجيات المشار إليها مناسبة لجميع المستثمرين. تعتمد مدى ملاءمة استراتيجية معينة على الظروف والأهداف الفردية. عند اتخاذ قرار الاستثمار، يجب على الأفراد الاستفادة من مصادر المعلومات الأخرى ومشورة مستشارهم الاستثماري. جميع مراجع البيانات اعتبارًا من 31 ديسمبر 2024، ما لم يُذكر خلاف ذلك. شركة لندن في فيرجينيا هي مستشار استثماري مسجل. مزيد من المعلومات حول المستشار، بما في ذلك استراتيجياته الاستثمارية ورسومه وأهدافه، موصوفة بالكامل في نموذج ADV الجزء 2 الخاص بالشركة، والذي يتوفر عن طريق الاتصال بالرقم 804.775.0317، أو يمكن العثور عليه عن طريق زيارة www.tlcadvisory.com. تعد شركة London Company علامة خدمة لشركة London Company of Virginia, LLC، وهي شركة مستشار استثمار مسجلة لدى هيئة الأوراق المالية والبورصة. |

البريد الأصلي