الحفاظ على الوقت في سوق صاخبة

إذا كان عام 2025 يذكرنا بأي شيء، فهو مدى السرعة التي يمكن أن تتحرك بها الأسواق، ومدى سهولة أن تطغى الإشارات قصيرة المدى على الأساسيات طويلة المدى. بدا معظم العام محكومًا بعقرب الدقائق: دورات الأخبار السريعة، والسرد المتغير، والتناوب الحاد للعوامل. وعلى النقيض من ذلك، فإن عملية الاستثمار لدينا تسترشد بعقرب الساعات. إنها أكثر ثباتًا وأبطأ حركة وتركز على ما تقدره المركبات بمرور الوقت.

أغلقت الأسهم الأمريكية على ارتفاع للربع الثالث على التوالي في الربع الرابع، مدعومة بنمو مرن في الأرباح، و50 نقطة أساس من التخفيضات الإضافية في أسعار الفائدة من بنك الاحتياطي الفيدرالي، وتخفيف التوترات التجارية. وفي الوقت نفسه، كان المستثمرون يزنون التدقيق المتزايد حول عوائد الاستثمار في الذكاء الاصطناعي، وضعف سوق العمل، وزيادة عدم اليقين السياسي. على الرغم من هذه التيارات المتقاطعة، عاد مؤشر ستاندرد آند بورز 500 بنسبة 17.9% في عام 2025 – وهو العام الثالث على التوالي من المكاسب المكونة من رقمين – على الرغم من أن اتساع السوق ظل ضيقًا، مع تفوق أقل من ثلث المكونات على المؤشر.

ومع اختتام العام، نعتقد أنها لحظة مفيدة للتراجع عن التحركات ثانية تلو الأخرى والتفكير في الموضوعات الرئيسية من كتاباتنا لعام 2025 والتي تحمل أهمية وتأثيرات استثمارية حتى عام 2026.

دروس من عام 2025

وكانت إحدى السمات المميزة لعام 2025 هي التركيز التاريخي داخل المؤشرات ذات القيمة السوقية الكبيرة في الولايات المتحدة، وعودة سلوك المضاربة إلى أسفل طيف الرسملة، وموجة هائلة من الإنفاق الرأسمالي القائم على الذكاء الاصطناعي. وشكلت هذه الخلفية تحديًا لنهجنا الذي يركز على نماذج الأعمال المستدامة، والميزانيات العمومية القوية، والتقييمات المعقولة.

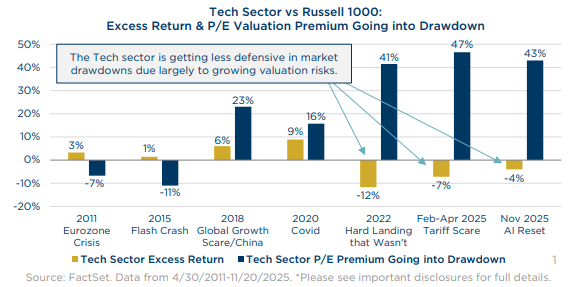

في مقالنا الخاص برئيس قسم تكنولوجيا المعلومات، “ماذا أصبحت”، ناقشنا كيف وصل تركيز قطاع التكنولوجيا إلى مستويات متطرفة في نفس الوقت الذي أصبحت فيه التقييمات مرتفعة بشكل متزايد مقارنة بالسوق الأوسع. وفي حين أن التقييمات المميزة غالباً ما يتم تبريرها من خلال توقعات النمو القوية، إلا أن إحدى النتائج الملحوظة كانت انخفاض الخصائص الدفاعية للقطاع أثناء عمليات السحب من السوق.

لقد شهدنا دليلاً على ذلك في وقت مبكر من عام 2025، ثم مرة أخرى في الربع الرابع، مع تزايد التدقيق في الذكاء الاصطناعي. ببساطة، لا يزال السعر مهمًا، خاصة عندما يكون التفاؤل يسبق المتانة.

كما سلطنا الضوء على تدهور الجودة عبر العديد من المؤشرات الصغيرة والمتوسطة، حيث ارتفعت حصة الشركات غير المربحة، ذات الاستدانة العالية، والمكلفة بشكل كبير على مدى العقد الماضي. في حين أن فترات تركيز المؤشر سبقت تاريخياً توسع السوق، فإننا نعتقد أن ميل المضاربة اليوم يعزز أهمية الانتقائية والإدارة النشطة في هذه القطاعات.

وهناك موضوع ثالث، تم استكشافه في كتاب “إنها ديجا فو مرة أخرى”، يتمحور حول الارتفاع الكبير في النفقات الرأسمالية المرتبطة بالذكاء الاصطناعي. وفي حين أن الإبداع التكنولوجي قادر على دفع التقدم الاقتصادي الحقيقي، فإن التاريخ يذكرنا بأن دورات رأس المال نادرا ما تنتج فائزين موحدين. وتميل العوائد المرتفعة إلى جذب المنافسة، مما يؤدي في كثير من الأحيان إلى زيادة القدرة الفائضة وتقليص نتائج المساهمين. وبهذا المعنى فإن الحماس وحده لا يشكل أطروحة استثمارية كافية، ويظل الانضباط في تخصيص رأس المال أمراً بالغ الأهمية.

خلاصة الاستراتيجية

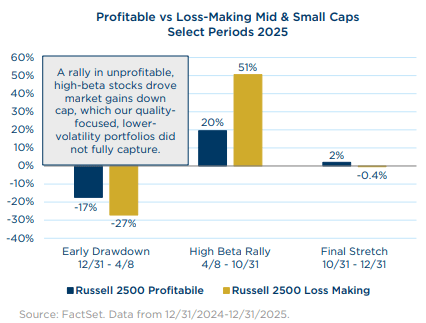

بدأت محافظنا الاستثمارية عام 2025 بأداء نسبي قوي، لكن هذه الميزة تلاشت بعد أن وصل السوق إلى القاع في أبريل مع تسارع الرغبة في المخاطرة وتضييق نطاق القيادة. على مدار العام بأكمله، تخلفت استراتيجياتنا الموجهة نحو QARP عن المعايير، بما في ذلك محفظة الأسهم الدولية لدينا. على الصعيد العالمي، شهدت عوامل الجودة والتقلبات المنخفضة واحدة من أكثر الفترات صعوبة منذ عقود، حيث فضلت الأسواق التعرضات ذات المخاطر العالية والمضاربة.

وكانت هذه الديناميكيات أكثر وضوحًا في استراتيجياتنا ذات القيمة المتوسطة، وSMID، والصغيرة، حيث كانت ارتفاعات التقلب أكبر. لقد برزت إستراتيجية حقوق الملكية في الدخل لدينا طوال معظم العام، مع وجود عوامل تعويض قوية في اختيار الأسهم، على الرغم من أن هذه الميزة تضاءلت في أواخر العام مع إعادة تضييق نطاق القيادة وتصاعد الرياح المعاكسة للعائد. ظل الاتجاه الصعودي متماشيًا على نطاق واسع مع التوقعات، لكن التعرض الناقص لأسهم الشركات العشرة الكبرى كان المصدر الرئيسي للانتقاص النسبي.

ورغم التواضع، كانت هناك علامات مشجعة قرب نهاية العام. تفوقت محافظنا ذات القيمة السوقية المتوسطة وSMID والصغيرة في الأداء في الربع الرابع، حيث أظهر ارتفاع بيتا المرتفع علامات الإرهاق. وكما يقول المثل، حتى الساعة المكسورة تكون صحيحة مرتين في اليوم، ويشير التاريخ إلى أن ارتفاعات بيتا العالية تميل إلى أن تكون عابرة. قد يمثل الشهران الأخيران من عام 2025 بداية عملية الارتداد المتوسطة التي شهدناها تاريخيًا مرارًا وتكرارًا.

والأهم من ذلك، أن محافظنا الاستثمارية استمرت في إظهار مرونة في الاتجاه الهبوطي خلال فترات ضغوط السوق في عام 2025. كما ناقشنا في “تشريح المستثمر طويل الأجل”، نادرًا ما يكون المركب خطيًا. بالتأمل في مسيرة وارن بافيت المهنية، سلطنا الضوء على كيفية تفوق أسهم بيركشاير هاثاواي على مؤشر S&P 500 على مدار الثلاثين عامًا الماضية، ومع ذلك لم تكن الرحلة سلسة على الإطلاق. حتى أن أداء شركة بيركشاير كان أقل من أداء مؤشر ستاندرد آند بورز 500 في ما يقرب من نصف فترات الـ 12 شهرًا المتداولة. غالبًا ما يتم اختبار الصبر والانضباط والتفكير المستقل على المدى القصير، ولكنها ضرورية خلال دورات السوق الكاملة.

التطلع إلى الأمام

قد يكون هذا موسم كرة بلورية، لكننا لا نتظاهر بمعرفة ما سيأتي به عام 2026. على الجانب الإيجابي، لا تزال اتجاهات الأرباح بناءة، وقد أظهر المستهلكون مرونة، وقد تستمر التخفيضات المستمرة في أسعار الفائدة الفيدرالية جنبًا إلى جنب مع تدابير التحفيز المالي في دعم النمو. وفي الوقت نفسه، أصبحت ديناميكيات الدورة المتأخرة أكثر وضوحا. وتظل سياسة التجارة والتعريفات الجمركية مائعة، وتتصاعد المخاطر الجيوسياسية، كما أن الشعور بالرضا عن النفس المتزايد يجعل الأسواق عرضة للمفاجأة. علاوة على ذلك، فإن السوق ذات الثقل الكبير يزيد من مخاطر أن يكون للقضايا الخاصة بالشركة آثار أوسع على السوق.

نحن في وضع يسمح بأكثر من نتيجة واحدة. ومع تزايد تركز مؤشرات الأسهم الكبيرة وإثبات التكنولوجيا أنها أقل دفاعية، نعتقد أن التقييم والحصة النشطة الحقيقية – وليس التنويع الشبيه بالمؤشر – سيكون بمثابة كوابح حاسمة للمحافظ. إن نهج الجودة بسعر معقول الخاص بنا في وضع جيد للمشاركة الصعودية مع توفير التمايز الذي قد يكون أكثر أهمية في حالة زيادة التقلبات أو تغيرات القيادة.

وبينما نتطلع إلى الأمام، يتطلب الاستثمار الناجح معرفة عقرب الساعة الذي يجب مراقبته. سيستمر عقرب الثواني في وتيرته المحمومة، وسيتأرجح عقرب الدقائق مع المشاعر والعناوين الرئيسية، لكن عقرب الساعات ذو القيمة الأساسية يتحرك بهدف صبور. في سوق تمت معايرته للسرعة الرقمية والتعليقات الفورية، نظل ملتزمين بالفضائل التناظرية: الجودة والانضباط والمبادئ التي تم اختبارها عبر الزمن.

كما هو الحال دائمًا، نحن نقدر ونقدر بشدة الثقة التي وضعتموها فينا.

ومع تزايد تركز مؤشرات الأسهم الكبيرة وإثبات التكنولوجيا أنها أقل دفاعية، نعتقد أن التقييم والحصة النشطة الحقيقية – وليس التنويع الشبيه بالمؤشر – سيكون بمثابة كوابح حاسمة للمحافظ.

البريد الأصلي