مطاردة الثيران بعد السفن السياحية

مع اقتراب ذروة موسم السفر الصيفي، اعتقدت أنه سيكون من المناسب تغطية قطاع السفر والسياحة، لذلك في مقال اليوم أستكشف مخزونًا لم أقم بتغطيته من قبل، الرحلات البحرية الملكية الكاريبية (بورصة نيويورك: آر سي إل).

لتلخيص ملف تعريف SA الخاص بها، تعمل الشركة التي يقع مقرها في ميامي في جميع أنحاء العالم ولديها 65 سفينة تحت علامات تجارية مثل Royal Caribbean Intl وCelebrity Cruises وSilversea Cruises.

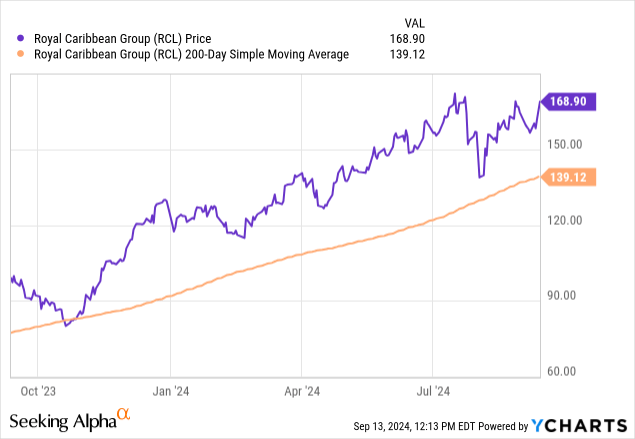

بالنسبة للمبتدئين، دعونا نرى أين وصل هذا السهم اليوم حتى كتابة هذا المقال. ويتم تداوله بحوالي +21% فوق متوسطه المتحرك البسيط لمدة 200 يوم.

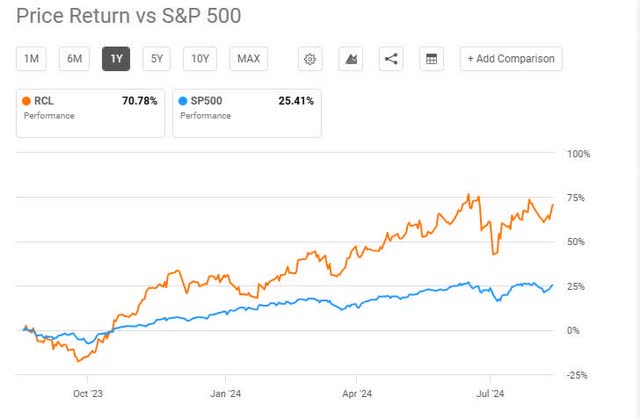

علاوة على ذلك، تظهر بيانات الزخم في SA أن أداء RCL يتفوق على مؤشر S&P500 طوال العام حتى الآن.

RCL – بيانات الزخم (لذا)

جنبا إلى جنب مع تقييمات الشراء من محللي SA و وول ستريت، والشراء القوي من SA النظام الكمي، ما يخبرني به هذا الدليل هو أن السوق صعودي للغاية بشأن هذا السهم.

هل هذا مبرر وهل لا يزال يمثل فرصة شراء أو انتظار أو وقت للبيع؟

وهذا ما سنستكشفه أكثر. في القسم التالي، دعونا نتحدث عن حقيقة أن هذه الشركة عادت إلى كونها دافعة للأرباح بعد عدة سنوات.

العودة إلى دفعات الأرباح

ذكرت بارون في مقالتها في أواخر يوليو:

تقوم شركة Royal Caribbean بدفع أرباح ربع سنوية مرة أخرى. وهذا لا يترك سوى عدد قليل من الشركات التي لم تستأنف مدفوعات المساهمين بعد تعليق توزيعات الأرباح خلال جائحة كوفيد-19.

يمكننا أن نرى من بيانات أرباح SA أن آخر مرة دفعت فيها RCL واحدة كانت في مارس 2020، والآن سيدفعون 0.40 دولارًا أمريكيًا للسهم مع موعد سابق قريبًا في سبتمبر 2020. العشرين

من المؤكد أن هذا شيء يجب التفكير فيه بالنسبة للمستثمرين ذوي الدخل الموزع، وبما أن تباطؤ السفر الوبائي قد خلفنا بضع سنوات، فإننا نريد أن نفكر في الاستدامة المستقبلية ونمو الأرباح المحتمل لهذا السهم بعد عام من الآن، لذلك سنتحدث بعد ذلك حول أداء الأرباح الأخيرة والإمكانات المستقبلية.

أرباح قوية في الربع الثاني والنمو المستقبلي المتوقع

من بيانات بيان الدخل SA، يمكننا أن نرى أن الشركة حققت نموًا في الإيرادات على أساس سنوي في الربع المنتهي في يونيو، ولكن أيضًا ما يبدو أنه نمو كبير في الأرباح على أساس سنوي في النتيجة النهائية، مما أدى إلى ارتفاع ربحية السهم الأساسية إلى 3.32 دولارًا أمريكيًا من 1.79 دولارًا أمريكيًا في العام السابق في يونيو 2023.

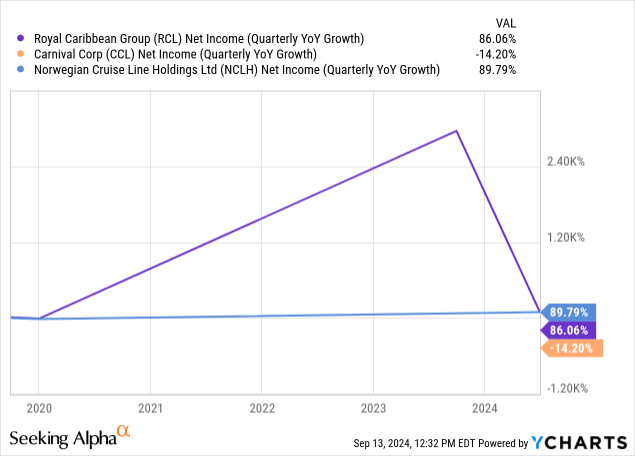

الحقيقة هي أن هذه الشركة ليس لديها الكثير من الشركات المماثلة (خطوط الرحلات البحرية الكبيرة) التي تتداول في السوق الأمريكية، لذلك اخترت اثنين من نظيراتها الرئيسية، كرنفال (CCL) وخط الرحلات البحرية النرويجية (NCLH). في الواقع، أدرجت ويكيبيديا هذه الشركات الثلاث ضمن أفضل ثلاث شركات رحلات بحرية.

ما يمكننا رؤيته هو أن نمو صافي الدخل الفصلي لشركة RCL بنسبة 86٪ يتماشى مع نظيرتها النرويجية، في حين تخلفت شركة Carnival عن الركب مع انخفاض.

إليك ما أبرزته الشركة في بيان أرباح الربع الثاني كمحرك للأداء:

أدى الطلب القوي على تجارب العطلات الخاصة بالشركة، بما في ذلك الإنفاق على متن الطائرة، إلى زيادة الإيرادات في الربع الثاني وزيادة التحسن في توقعات العائد والأرباح لبقية العام.

وبالنظر إلى المستقبل، قالوا أيضًا “إن الشركة لا تزال في وضع حجز قياسي للإبحار لعام 2024”.

وبالنظر إلى المستقبل أيضًا، وبشكل إيجابي، يُظهر الرسم البياني للشركة أنهم رفعوا توجيهات ربحية السهم لعام 2024:

توجيهات RCL (RCL)

نحن نعلم أيضًا أن تقديرات المحللين تشير إلى نهاية مالية في ديسمبر. ربحية السهم لعام 2024 تبلغ 11.53 دولارًا أمريكيًا، بنمو +70% على أساس سنوي، مع 19 مراجعة تصاعدية و0 تعديلات تنازلية.

لكي أتمكن من تبرير هذه التقديرات، أبحث عن دليل على استمرار نمو الطلب على الرحلات البحرية، الأمر الذي سيؤدي إلى زيادة الإيرادات. ومن المؤكد أن هذا الدليل على الطلب موجود الآن.

على سبيل المثال، كتبت رويترز في مقال في يوليو:

تتوقع صناعة الرحلات البحرية العالمية أن تنقل عدداً أكبر من الركاب بنسبة 10% بحلول عام 2028 مقارنة بـ 31.7 مليون مسافر قاموا بعطلات بحرية في عام 2023، عندما تجاوز القطاع مستويات ما قبل الوباء، لكنه يرى بعض الطرق معرضة للاحتجاجات بشأن السياحة المفرطة.

علاوة على ذلك، قالت دراسة أجراها جي بي مورغان في يونيو ما يلي:

وبالنظر إلى المستقبل، تشير تقديرات جي بي مورغان للأبحاث إلى أن صناعة الرحلات البحرية ستستحوذ على 3.8% من سوق العطلات العالمية البالغة 1.9 تريليون دولار بحلول عام 2028.

في حين أن جيل الطفرة السكانية كان يشكل ذات يوم قاعدة المستهلكين الأساسية لصناعة الرحلات البحرية، إلا أن عددًا متزايدًا من المسافرين الأصغر سنًا والركاب لأول مرة يأتون الآن على متن الطائرة.

لذلك، هناك بيانات تظهر أن الطلب على الرحلات البحرية سيستمر. ومع ذلك، دعونا نتحدث بعد ذلك عن بعض المخاطر التي كان من الممكن أن تؤثر على قطاع السفر: خطر الركود ومزيد من الأوبئة العالمية، ولكن أيضًا دور الذكاء الاصطناعي.

التأثير الكلي: الركود والأوبئة والذكاء الاصطناعي.

ما نعرفه من العقود القليلة الماضية هو أن قطاع السفر يمكن أن يتعرض لضربة كبيرة خلال فترات الركود والأوبئة عندما ينخفض الطلب على السفر.

وفقًا لدراسة أجرتها Science Direct في يونيو 2021 تناقش صناعة الرحلات البحرية:

واجهت هذه الصناعة فيضانات إسبانيا وآسيا وهونج كونج في القرن العشرين. في القرن الحادي والعشرين، احتاجت صناعة الرحلات البحرية إلى التعامل مع عواقب الهجمات الإرهابية عام 2001 في 11 سبتمبر، ووباء السارس عام 2002، والأزمة المالية العالمية عام 2008، وجائحة أنفلونزا H1N1 عام 2009، وأزمة كوفيد-19 العالمية غير المسبوقة. .

وفيما يتعلق بمخاطر الركود، قال روب هاوورث، أحد كبار مديري استراتيجية الاستثمار في بنك الولايات المتحدة (USB)، ما يلي حول هذا الموضوع قبل بضعة أيام في تقرير البنك الصادر في سبتمبر 2019. المادة الرابعة:

يقول هاورث إن النشاط الاقتصادي المتواضع والمستقر لا يزال هو المسار الذي يبدو أننا نسير فيه في هذه المرحلة، ولا يبدو أن هناك علامات على وجود خطر ركود جدي. ومع ذلك، فإن السؤال الكبير الذي قد يدفع الأسواق ووتيرة تخفيضات أسعار الفائدة الفيدرالية هو ما إذا كان بإمكان المستهلكين الاستمرار في الإنفاق بوتيرة كافية للحفاظ على نمو الاقتصاد.

في حين أن هذه النقاط قد تكون جيدة بالنسبة إلى أعلى المستويات في شركة الرحلات البحرية، فعندما يتعلق الأمر بالأرباح، هناك أيضًا التحدي المتمثل في خفض التكاليف وتحسين الإنتاجية، على ما أعتقد. هناك أدلة على أن الذكاء الاصطناعي سيكون له تأثير في هذا الصدد.

في دراسة أجرتها شركة الاستشارات العالمية ماكينزي وشركاه في يونيو 2024، تم تناول موضوع الذكاء الاصطناعي:

بالنسبة لشركات السفر، تتمثل المهمة الآن في إعادة التفكير في كيفية تفاعلها مع العملاء، وتطوير المنتجات والخدمات، وإدارة العمليات في عصر الذكاء الاصطناعي. وفقًا لتقديرات شركة McKinsey Digital، فإن الشركات التي تعالج بشكل شامل الفرص الرقمية والتحليلية لديها القدرة على رؤية تحسن في الأرباح بنسبة تصل إلى 25 بالمائة.

لذلك، ما أجمعه مما سبق هو أن شركة الرحلات البحرية مثل RCL من المحتمل أن تشهد طلبًا قويًا مستمرًا من جانب المستهلكين ولكن أيضًا فرصًا جديدة يقدمها الذكاء الاصطناعي والتي يمكن أن تساعد في تحقيق النتيجة النهائية أيضًا، وهو ما أعتقد أنه سيعزز ثقة المستثمرين في شراء المزيد من الأسهم إذا الأرباح المستقبلية تأتي بقوة.

على المستوى الجزئي، دعونا نتحدث بعد ذلك عن مخاطر مستويات الديون والسيولة في هذه الشركة.

قوة السيولة والتدفق النقدي مع انخفاض مصاريف الفوائد

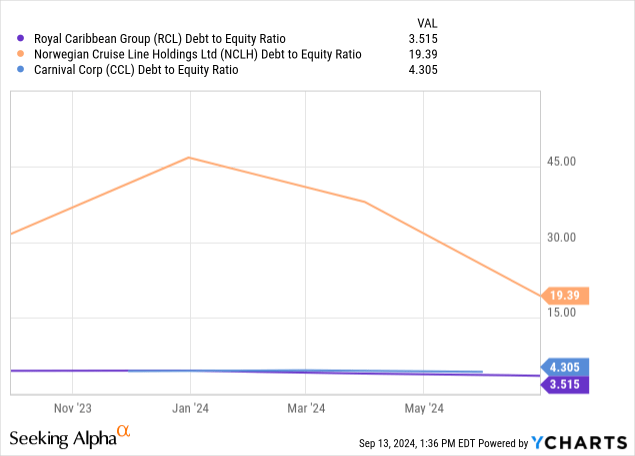

عندما يتعلق الأمر بنسبة الدين إلى حقوق الملكية، فإن الأخبار الجيدة لشركة RCL هي أن لديها أدنى نسبة مقارنة بنظيريها، النرويجي والكرنفال، كما يوضح YChart أدناه:

على الرغم من أن نسبة الدين إلى حقوق الملكية أفضل من نظيراتها، مع وجود 19.4 مليار دولار من الديون طويلة الأجل في ميزانيتها العمومية اعتبارًا من يونيو 2024، فإن سؤالي كمحلل هو ما هي استراتيجية الشركة لتقليلها.

إليكم ما قاله المدير المالي نفتالي هولتز في بيان الربع الثاني:

لقد سمح لنا أدائنا المتسارع والتزامنا بتعزيز الميزانية العمومية بتقليل كل من الرافعة المالية وتكلفة رأس المال، بما يتوافق مع هدفنا المتمثل في تحقيق مقاييس درجة الاستثمار، وما زلنا نتوقع أن تكون الرافعة المالية لدينا أقل من 3.5x بحلول نهاية العام. تسمح لنا ميزانيتنا العمومية القوية بتوسيع تخصيص رأس المال وإعادة توزيع الأرباح ربع السنوية، مما يدعم هدفنا المتمثل في خلق قيمة طويلة الأجل للمساهمين.

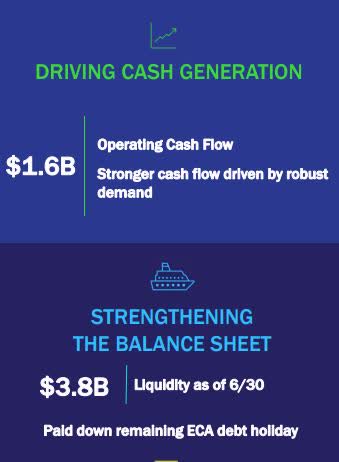

وفيما يتعلق بالسيولة، قال نفس بيان الربع الثاني:

اعتبارًا من 30 يونيو 2024، بلغ مركز السيولة للمجموعة 3.8 مليار دولار أمريكي، والذي يتضمن النقد وما في حكمه وقدرة التسهيلات الائتمانية المتجددة غير المسحوبة.

بالإضافة إلى ذلك، إلى جانب قوة السيولة، تفاخرت الشركة بتدفق نقدي تشغيلي قدره 1.6 مليار دولار، مدفوعًا بقوة الطلب:

RCL – التدفق النقدي التشغيلي (عرض السؤال الثاني)

نظرًا لأن وجود شركة تقوم بتشغيل سفن سياحية ضخمة أمر يتطلب رأس مال كثيف للغاية، ويمكن أن يتحمل قدرًا كبيرًا من تمويل الديون كما نرى في البيانات، فإن سؤالي الآخر هو ما تأثير ذلك على نفقات الفائدة حيث أنها يمكن أن تؤثر على صافي الدخل .

والخبر السار لـ RCL كما نرى في بيان الدخل هو أنه كان هناك اتجاه هبوطي في مصاريف الفوائد من ذروتها في الربع المنتهي في 13 ديسمبر. 2022، بعد أن انخفض إلى 298 مليون دولار في الربع المنتهي في يونيو 2024:

RCL – مصاريف الفوائد (لذا)

بالإضافة إلى ذلك، إذا بدأ بنك الاحتياطي الفيدرالي في خفض سعر الفائدة المستهدف واستمر في ذلك حتى عام 2025، فقد يترجم ذلك إلى انخفاض أسعار الفائدة في جميع المجالات والديون الجديدة التي يتعين على RCL تحملها في المستقبل.

ومع ذلك، في الوقت الحالي، يبدو أن هناك مشاعر متباينة بشأن حدوث تخفيضات في أسعار الفائدة، حيث أظهر متتبع CME FedWatch اليوم احتمالًا بنسبة 53٪ فقط بأن يتم خفض أسعار الفائدة في اجتماع بنك الاحتياطي الفيدرالي في 18 سبتمبر الأسبوع المقبل، بينما كان الأمر قد انتهى قبل بضعة أيام. 80%.

من المؤكد أن تكاليف الديون المستقبلية هي أمر يجب مراعاته عند امتلاك شركة مثل هذه، وهذا القطاع بشكل عام.

ومن المتوقع وجود علامات على المبالغة في تقدير القيمة

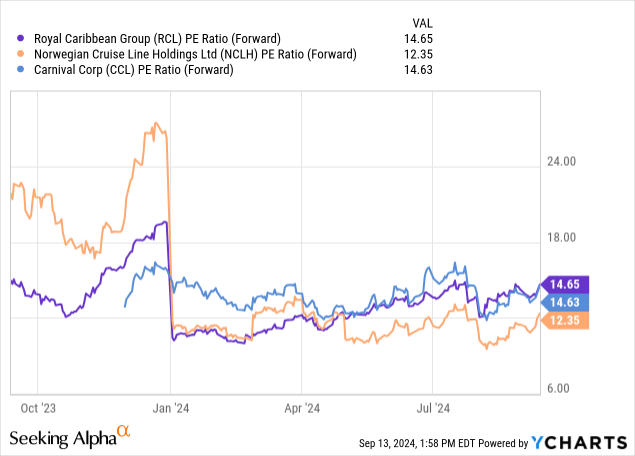

أرى صورة تقييم مختلطة: في حين أن نسبة السعر إلى القيمة الدفترية أعلى بكثير من المتوسط العام للقطاع، فإن نسبة السعر إلى الربحية الآجلة أقل من المتوسط مقارنة بالقطاع العام.

ومع ذلك، بالمقارنة مع النظيرين الرئيسيين في صناعة الرحلات البحرية الذين اخترتهم سابقًا، فإن نسبة السعر إلى الربحية لشركة RCL تتماشى معهم في الغالب:

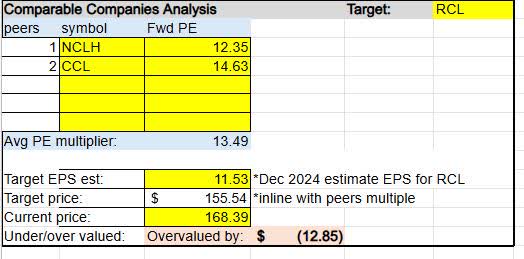

من خلال توصيل هذه البيانات إلى تحليلي للشركات المماثلة أدناه، يمكنك أن ترى أن RCL تأتي مبالغ فيها بحوالي 13 دولارًا للسهم في الوقت الحالي. إن السعر الذي يتماشى مع متوسط مضاعف السعر / الربحية النظير من شأنه أن يجعله أقرب إلى 155.50 دولارًا للسهم.

RCL – تحليل الشركات المماثلة (جدول بيانات المؤلف)

أعتقد أن ما يدفع العلاوة المرتفعة على Royal Caribbean هو الأداء الممتاز في الربع الثاني والتوجيه الإيجابي من الشركة والمحللين بشأن ربحية السهم المستقبلية، لذلك ليس بالضرورة أن يكون ذلك غير مبرر.

كملاحظة سريعة، على الرغم من أن بيانات النظراء في جنوب أفريقيا تظهر مقارنات أخرى يمكنني استخدامها، مثل هيلتون (HLT) وماريوت (MAR)، فأنا شخصيًا أعتقد أن خطوط الرحلات البحرية هي قطاع فرعي فريد من نوعه للسفر لدرجة أنني سأتجنب مقارنتها بالفنادق. الشركات التي لا تمثل بالضرورة نفس النوع من الأعمال، على الرغم من كونها تعمل في قطاع السياحة بشكل عام.

الانطباع: انتظر واشتري الانخفاض التالي

لإعادة هذه المناقشة إلى الواجهة، في مناقشة البحث اليوم، حددنا النقاط الإيجابية التالية حول Royal Caribbean:

أداء قوي في الربع الثاني على أساس سنوي، ويتوقع كل من الشركة والمحللون توجيهات إيجابية لعائد السهم في المستقبل، وعلامات على انخفاض تكاليف الفائدة وانخفاض الدين إلى حقوق الملكية مقارنة ببعض أقرانهم، وسيولة وتدفقات نقدية قوية، والعودة إلى دفع أرباح الأسهم مرة أخرى وهي أخبار رائعة لمستثمري الأرباح. بالإضافة إلى ذلك، على المستوى الكلي، يستمر الطلب على السفر في النمو منذ أدنى مستوياته في عصر الوباء، في حين يمكن للابتكارات الجديدة القائمة على الذكاء الاصطناعي أن تقلل التكاليف.

مجالات القلق بالنسبة لي هي أن هذا النوع من الأعمال مثقل بالديون وأن تكلفة الفائدة لا تزال مرتفعة، فضلاً عن كونها صناعة معرضة جدًا لتأثيرات الركود والأوبئة، ناهيك عن التقلبات الموسمية في السفر، و توقعات مختلطة عندما يتعلق الأمر بالركود المحتمل وكذلك تخفيضات أسعار الفائدة الفيدرالية.

على الرغم من أن كونك راكبًا في الرحلات البحرية قد يكون أمرًا ممتعًا، إلا أن كوني مستثمرًا في الرحلات البحرية قد يكون قصة مختلفة، ولهذه الأسباب، لن يكون أحد القطاعات المفضلة لدي للاستثمار فيها على المدى الطويل.

في هذا الوقت، انطباعي السريري محايد، لذا سأسميه تعليقًا، على الرغم من وجود مبرر للمبالغة في تقدير القيمة، وأعتقد أنه إذا كنت سأحتفظ بأسهم الرحلات البحرية على المدى الطويل، فسوف أنتظر الانخفاض التالي لالتقاط بعض الأسهم عند سعرها. بسعر أرخص والآن بعد أن عرضوا أرباحًا.

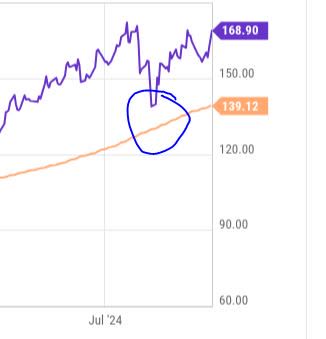

كان هناك انخفاض جيد في الأسعار هذا الصيف، كما ترون في الرسم البياني أدناه، لكنني أعتبر أن السعر العادل يصل إلى 155 دولارًا أمريكيًا للسهم مما يجعله يتماشى مع متوسط مضاعف السعر إلى الربحية النظير.

إذا كان هناك انخفاض عام في السوق قد يؤدي إلى انخفاض هذا السهم إلى نطاق 140 دولارًا – 155 دولارًا مرة أخرى، فهذا يعني فرصة شراء كبيرة للانخفاض، ثم ركوب الارتداد حيث تظهر الأدلة أن هذا السهم يحظى بالكثير من الدعم من المضاربين على الارتفاع في الوقت الحالي والذي سيدفع السهم للارتفاع مرة أخرى عندما ينتعش السوق.

RCL – انخفاض الأسعار (يشارتس/SA)