")

ملخص الاستثمار

شركة بيكر هيوز (ناسداك: BKR) هي شركة عالمية معروفة في مجال تكنولوجيا الطاقة تعمل في صناعة النفط والغاز. تشمل محفظة الشركة المتنوعة خدمات حقول النفط ، والحلول الرقمية ، وحلول الآلات التوربينية والعمليات ، وحلول القياس والتحكم. في قطاع خدمات حقول النفط ، بيكر هيوز متخصصة في خدمات الحفر وتقييم التكوين وإكمال الآبار وحلول تحسين الإنتاج.

نتائج الربع الأول (عرض المستثمر)

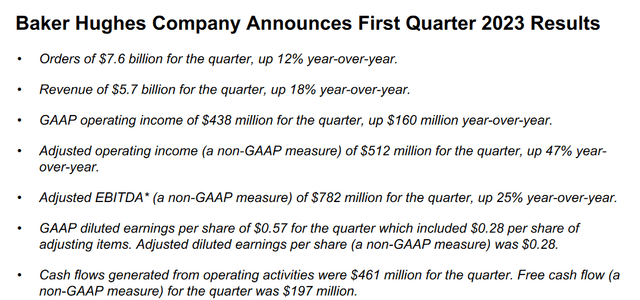

خرجت الشركة بتقرير أخير رائع للمستثمرين حيث كانوا يتنقلون في بيئة ماكرو صعبة للغاية. ارتفعت الطلبات بنسبة 12٪ على أساس سنوي والعائدات بنسبة 18٪ مقارنة بالعام الماضي ، مما يبعث على الارتياح. بالنظر إلى المستقبل ، تدرك الشركة البيئة الخاصة التي نعيش فيها ولكنها تذكر أيضًا أن لديها تنوعًا قويًا من شأنه أن يساعد في تقلبات الطقس وعدم اليقين. ما يقلقني بشأن BKR هو التخفيف الذي كانوا يقومون به. ينخفض سهم بنسبة 20٪ لا تشكل السنوات الخمس الماضية والقريبة جدًا من القمة التي حققتها في أبريل 2022 نقطة دخول قوية في الوقت الحالي. الدفع 18x للأمام أرباح شركة في صناعة النفط والغاز غنية جدًا. الذهاب من قبل التقديرات يمكن أن يكون السعر الحالي عند مضاعف عادل في عام 2027 إذا قاموا بتطوير ربحية السهم وفقًا لذلك. خلال ذلك الوقت ، أفضل أن أكون في شركة تعيد شراء الأسهم ولديها تقييم واقعي. BKR هو فريق بالنسبة لي.

النفط والغاز سيبقون معنا

على الرغم من التعليقات السلبية التي تلقيتها في بداية المقال ، فإنني على ثقة من أن BKR ستستمر في رؤية كل من النمو والطلب. لن تتركنا صناعة النفط والغاز لفترة طويلة جدًا. لا يزال هناك الكثير من الاعتماد عليها في مجتمعنا. حيث تستفيد BKR من ذلك أن الشركات لا تزال حريصة على البدء في إنشاء مشاريع الحفر وبالطبع تحتاج إلى معدات للقيام بذلك ، وهي المعدات التي تساعد BKR في توفيرها.

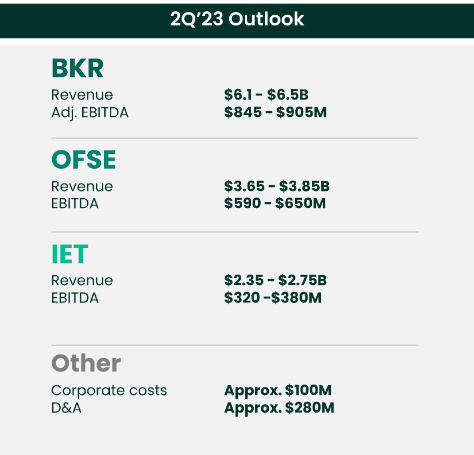

قطاعات الشركة (عرض المستثمر)

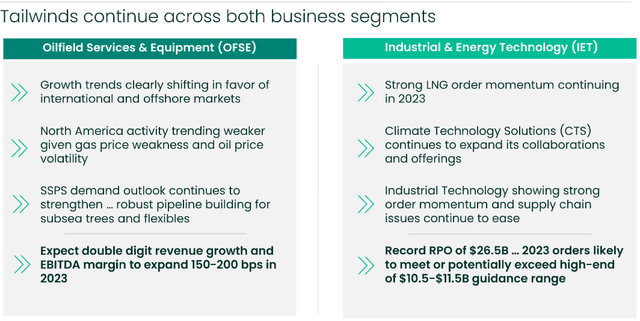

بالنظر إلى ما تعتبره BKR أسبابًا للنمو ، فإن سوق الولايات المتحدة يضعف وتقدم مناطق أخرى المزيد من إمكانات النمو بدلاً من ذلك. تتواجد BKR في أكثر من 120 دولة ، وتتمتع بمكانة لبدء الاستثمار بشكل أكبر في الأسواق الخارجية والدولية بدلاً من المساعدة في زيادة النمو.

بالنظر إلى المستقبل ، فإن BKR لديها قناعة قوية بشأن زيادة الإيرادات على الرغم من انخفاض أسعار النفط وليس بنفس الأسعار تقريبًا كما كانت قبل 12 شهرًا. الهوامش ليست رائعة ، لكن يبدو أنها تستقر إلى حد ما على الأقل. النمو الذي تتوقعه الشركة سيكون تحسنًا كبيرًا عن أرقام عام 2022 ، مع نمو بنسبة 20٪ تقريبًا باستخدام الحد الأعلى من التقديرات. تنتج الشركة قدرًا هائلاً من الأموال المروية بالرافعة المالية ، إذا حافظت على نفس الهوامش كما في عام 2022 ، فقد تصل إلى ملياري دولار في عام 2023.

توزيعات الأرباح وعمليات إعادة الشراء (عرض المستثمر)

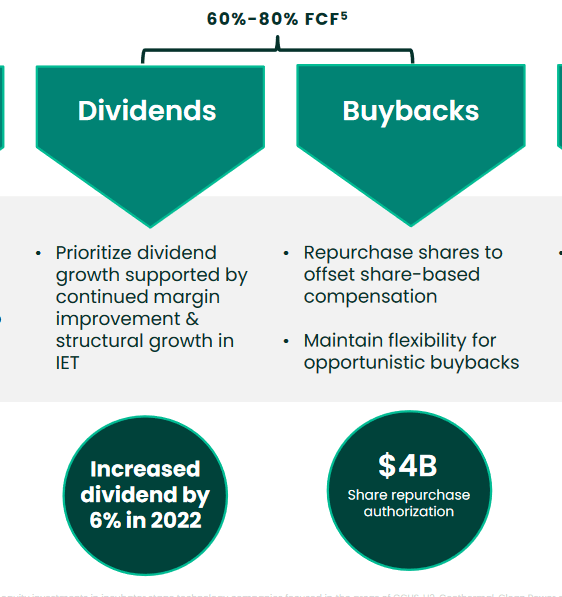

تحويل 60-80٪ من التكييف إلى المساهمين سيكون بمثابة فائدة كبيرة لامتلاك أسهم في الشركة. تمتلك الشركة بالفعل 4 مليارات دولار من رأس المال المصرح به لإعادة شراء الأسهم ، لكنها لم تشهد أي استخدام لأن الأسهم لا تزال تتزايد. يمكن أن يكون التوقف في التخفيف وبدء برنامج إعادة الشراء حافزًا لسعر السهم ويبرر بالفعل التقييم الحالي. ولكن حتى ذلك الحين أعتقد أنه لا يزال هناك بعض القلق الصحيح حول التأثير الفعلي للبرنامج.

آفاق النمو موجودة للشركة ، ولكن لا يزال الأمر متروكًا لمعرفة التأثير الفعلي الذي قد نراه من الخطة التي وضعتها الإدارة. كما ذكرنا ، حتى ذلك الحين سألتزم بتصنيف الحجز الخاص بي.

النتائج الفصلية

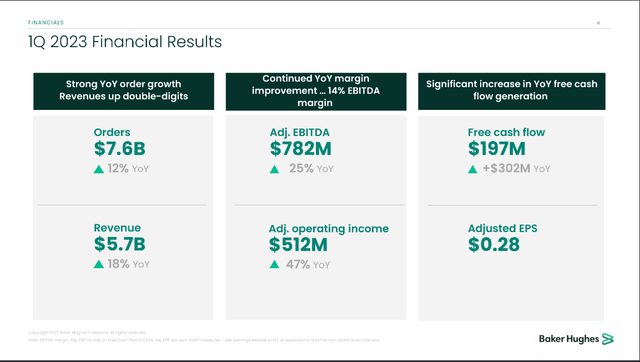

بالنظر إلى الربع الأول من بداية العام ، كانت BKR بداية رائعة في رأيي. تمكنت الشركة من زيادة الطلبات والإيرادات بأرقام مزدوجة. ولكن ربما يكون أحد عوامل الجذب الرئيسية للمستثمرين باستخدام BKR هو التدفقات النقدية التي يولدونها. لم يكن هذا الربع خيبة أمل ، فقد تم توليد 197 مليون دولار في هذا الربع.

أبرز الأرباح (تقرير الأرباح)

كان لدى الرئيس التنفيذي لورنزو سيمونيلي ملاحظة مثيرة للاهتمام حول السوق وربع السنة ، “هناك سمة بارزة أخرى لهذه الدورة وهي التحول المستمر نحو تطوير الغاز الطبيعي والغاز الطبيعي المسال. نظرًا لأن العالم يدرك بشكل متزايد الدور الحاسم الذي سيلعبه الغاز الطبيعي في تحول الطاقة “. يعتبر هذا الأمر ممتعًا ومهمًا يجب وضعه في الاعتبار لأنه يسلط الضوء على بعض الاتجاهات التي شوهدت في سوق الغاز الطبيعي في الولايات المتحدة. على الرغم من توليد المزيد من الكهرباء من خلال الوسائل المتجددة ، إلا أن استهلاك الغاز الطبيعي لا يزال يتجه صعودًا كضرورة للمساعدة في دعم الحاجة إلى الإسكان في الولايات المتحدة.

نظرة عامة على الشركة (عرض المستثمر)

بالنظر إلى الربع القادم ، من المتوقع أن تأخذ الإيرادات انخفاضًا ربع سنويًا ، ولكن على أساس سنوي ، سيكون نموًا مثيرًا للإعجاب بنسبة 23٪ على أساس سنوي باستخدام النهاية الأعلى للتقديرات. يتماشى هذا مع الخطة التي يتعين على الشركة تحقيق نمو في الإيرادات من رقمين لعام 2023. وأعتقد أن خطر حدوث انخفاض في سعر السهم سينتج بشكل أساسي من الفشل في تنفيذ الخطة التي وضعتها الشركة لعام 2023. التقديرات متفائلة أن BKR يمكن أن تكون نوعًا من شركات النمو. أعتقد أن النكسات أو عدم وجود تحسينات في الهامش من شأنه أن يسلط الضوء على السبب الذي يجعل الأرباح الآجلة الحالية البالغة 18 ضعفًا غنية جدًا بالدفع.

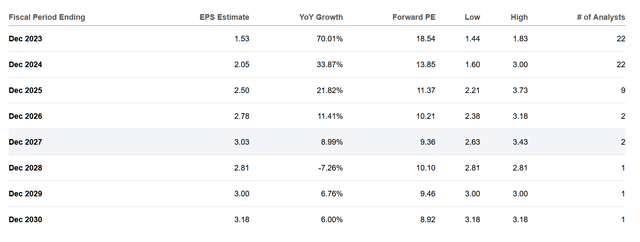

تقديرات الأرباح (البحث عن ألفا)

كما ذكرنا سابقًا ، تخصص الشركة قدرًا كبيرًا من التوفير النقدي لأرباح الأسهم وعمليات إعادة الشراء ، إذا لم تتحسن الهوامش ولم تفي الإيرادات بالتوقعات ، أعتقد أن القيمة طويلة الأجل التي يحصل عليها المستثمرون هنا تنخفض بشكل كبير. بالنسبة لي ، يعد الاستثمار في BKR رهانًا على أنك ستحصل على بعض التقدير من الأسهم وقدرة الشركة على زيادة صافي الأرباح بكفاءة ، ولكن أيضًا عمليات إعادة الشراء والأرباح القوية ، على الرغم من بيئة السوق المتقلبة. آمل أن أرى BKR تستثمر بكثافة في الأسواق الخارجية والمواقع الخارجية للاستفادة من الاتجاه الذي لاحظوه في الربع الأخير.

التثمين والختام

أعتقد أن BKR هي فرصة مثيرة للغاية في سوق النفط والغاز. لكن دفع 18 ضعفًا للأرباح الآجلة حتى لو كان من المقدر أن تحقق الشركة نموًا قويًا ليس مجديًا نظرًا للصناعة التي تعمل فيها. قد يتم تمييزهم قليلاً بالنظر إلى المنتج الذي يقدمونه ، لكنني أعتقد أن هناك مخاطرة كبيرة هنا باحتمال حدوث تصحيح قوي إذا كان هناك تباطؤ في النمو أو فشل في تقرير الأرباح.

مخطط الأسهم (البحث عن ألفا)

هذه مخاطرة لست مرتاحًا لتحملها وأفضّل الانتظار على الهامش حتى ينخفض التقييم ، أو تصبح الشركة قادرة حقًا على تبرير التقييم. نظرًا لجودة الأعمال والميزانية العمومية القوية ، سأظل أقوم بتعليقها.