")

من الصعب أن تكون AT&T (بورصة نيويورك: T) شريك. بغض النظر عن ما تفعله AT&T ، فهو لا يكفي أبدًا. على مدار العقد الماضي ، انخفضت الأسهم بنسبة -42.36 ٪ ، وإذا لم يكن ذلك كافيًا ، فقد رأى المساهمون شركة Warner Bros. اكتشاف (WBD) انخفضت الأسهم بنسبة -55.32٪ منذ الانفصال. أحدث حذاء تم إسقاطه هو التقرير الذي أمازون (AMZN) كانت تفكر في تقديم خدمة الهاتف المحمول لعملائها Prime. AMZN هو آخر مساهمي شركة T الذين يجب أن يتصادموا معهم لأنهم ينفقون أكثر من المنافسة ولديهم قاعدة عضوية رئيسية مخلصة لا تغادر. بينما أشعر أن دخول AMZN إلى مجال الاتصالات سيكون كارثة لكل منافس في مجال الاتصالات ، أعتقد أنه من غير المرجح أن يشرعوا في هذا المسعى. لم يكن السوق سعيدًا بنتائج الربع الأول من عام 2023 ، ولكن إذا كنت تعتقد أن توقعات الإدارة ، فإن AT&T تبدو مقومة بأقل من قيمتها الحقيقية. من الصعب أن تظل متفائلًا ، وأنا أدرك أن AT&T كانت فخًا هائلاً للقيمة. أنا سلبي على استثماري ، وأنا متأكد من أن العديد من المساهمين الآخرين كذلك. أشعر في الواقع أن متوسط التكلفة بالدولار أقل من 16 دولارًا هو هدية طويلة الأجل ، وإذا كان لديك وقت إلى جانبك ، فقد تستحق AT&T التمسك بها.

البحث عن ألفا

لماذا سيكون دخول أمازون إلى مجال الاتصالات كابوسًا لشركات الاتصالات

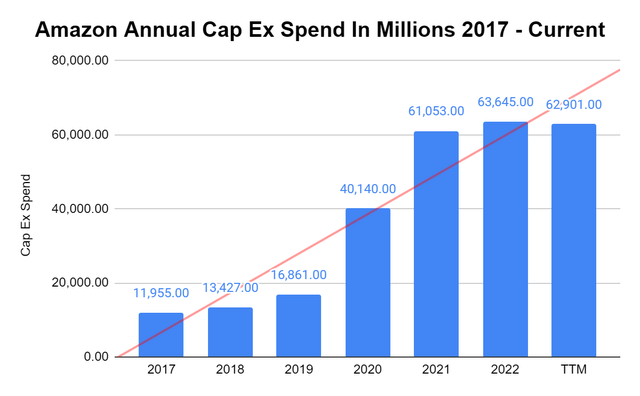

AMZN على استعداد لإنفاق كل ما يلزم للفوز. إذا قررت AMZN الدخول إلى مجال الاتصالات ، أعتقد أنه سيكون مدمرًا لشركات الاتصالات الحالية. في عام 2020 ، زاد الإنفاق الرأسمالي لـ AMZN من 16.86 مليار دولار إلى 40.14 مليار دولار. ثم في عام 2021 ، زاد الإنفاق الرأسمالي إلى 61.05 مليار دولار ، وفي عام 2022 خصصت AMZN 63.65 مليار دولار من أجل النفقات الرأسمالية. هذا مهم لأن CapEx هي مجموعة الأموال التي تخصصها الشركة من أجل الحصول على الأصول المادية وترقيتها وصيانتها ، والتي يمكن أن تشمل الممتلكات أو المصانع أو المباني أو التكنولوجيا أو المعدات.

ستيفن فيوريلو ، يبحث عن ألفا

انظر إلى ما حدث في مساحة البيع بالتجزئة. أدركت AMZN أن المستهلك يقدّر الكفاءة ومدى سرعة حصوله على المزيد والمزيد من المنتجات. من خلال بناء شبكة لوجستية هي الأفضل في فئتها ، تمكنت AMZN من السيطرة على مساحة التجارة الإلكترونية ، وتقديم التسليم في نفس اليوم في بعض المدن الكبرى ، مع تقديم الشحن في اليوم التالي إلى العديد من المناطق لأعضاء Prime. حدث هذا من خلال إنفاق AMZN على منافسيها وبناء أكثر شبكة لوجستية متعمقة.

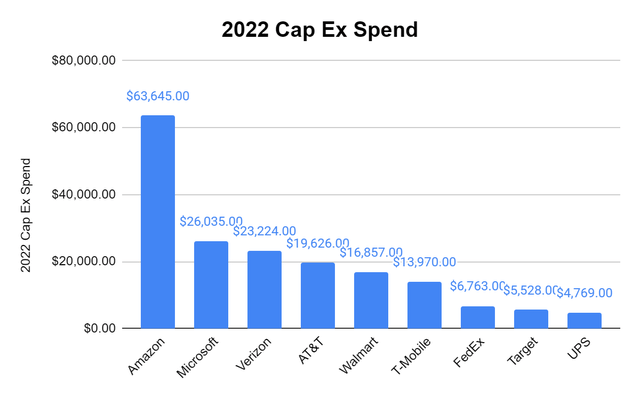

بالإضافة إلى مواجهة Microsoft (MSFT) في الفضاء السحابي ، قررت AMZN التحكم في مصيرها وعدم الاعتماد على FedEx (FDX) أو United Parcel Service (UPS) لشحن منتجاتها عند التنافس في مساحة السلع الاستهلاكية ضد Walmart ( WMT) والهدف (TGT). في عام 2022 ، بلغ مجموع نفقات MSFT و WMT و TGT و FDX و UPS CapEx 59.95 مليار دولار ، وتفوقت AMZN على هذه الكيانات الخمسة بـ 3.69 مليار دولار. بينما كانت AMZN تتنافس وجهاً لوجه مع MSFT ، فقد دخلت أيضًا في مواجهة مع الشركات القائمة في مجال الشحن وجعلت Prime طريقة الانتقال للعديد من الأمريكيين.

ستيفن فيوريلو ، يبحث عن ألفا

الآن يصبح السؤال ، إذا دخلت AMZN مجال الاتصالات ، فهل ستنفقون على الفوز؟ أعتقد أن الإجابة ستكون نعم ، لكن هذا رأي. في عام 2022 ، خصصت شركة Verizon (VZ) 23.22 مليار دولار من أجل CapEx ، بينما أنفقت AT&T 19.63 مليار دولار ، وأنفقت T-Mobile (TMUS) 13.97 مليار دولار على CapEx. هذه تكهنات ، لكن بعد 3 سنوات (2020-2022) من AMZN خصصت 164.84 مليار دولار من أجل رأس مالها الرأسمالي ، ماذا لو كان بإمكانها إنفاق أقل على صيانة الشبكة اللوجستية كما تم بناؤها بالفعل؟ ماذا لو كانت AMZN في وضع يمكنها من خفض النفقات الرأسمالية بمقدار 15 إلى 20 مليار دولار وتقرر بدلاً من توفير رأس المال وزيادة التدفق النقدي الحر (FCF) ، فإنها ستدخل حيز الاتصالات وتخصص 15 إلى 20 مليار دولار من أجل البناء شبكة اتصالات؟ لا أعرف ما الذي ستفعله AMZN ، لكن التاريخ يظهر أن AMZN مستعدة للإنفاق من أجل الفوز ، وإذا كانت في وضع يمكنها من الحفاظ على CapEx عند مستويات 2022 وإعادة تخصيصها لمشاريع جديدة ، فقد تصبح منافسًا قويًا في مساحة الاتصال بسرعة.

لحسن الحظ ، لا يوجد دليل قاطع على أن AMZN ستدخل مجال الاتصالات. في الوقت الحالي ، تشير AMZN إلى عدم وجود خطط حالية لدخول مجال الاتصالات ، وقالت ماجي سيفون ، المتحدثة باسم AMZN ، إن AMZN ليس لديها خطط لإضافة خدمات لاسلكية إلى Prime حاليًا. كما خرجت TMUS وقالت إنها ليست في مناقشات حول تضمين خدماتها اللاسلكية في حزمة Prime ، وأن TMUS هي بالفعل شريك رئيسي.

رأيي في ما إذا كانت أمازون ستدخل مجال الاتصال أم لا

قبل إبداء رأيي الحالي ، أود أن أقول إنني أحد المساهمين في AMZN و VZ و AT&T. اعتبارًا من الآن ، لا أعتقد أن AMZN ستدخل مجال الاتصال. لا أعتقد أن الاتجاه الصعودي موجود ما لم تكن AMZN على استعداد للمضي قدمًا. لا أعتقد أن صفقة الشراكة منطقية ، وسيكون من الفوضوي للغاية بالنسبة لـ AMZN أن تدمج اللاسلكي في مجموعتها الأساسية. سيؤدي هذا أيضًا إلى تفكيك من هو شريكهم المباشر ، لأنه من المرجح أن يكون له تأثير سلبي على عدد المستهلكين للاعبين الرئيسيين.

الطريقة الوحيدة التي أرى أن هذا يعمل بها هي إذا كانت AMZN ستشتري واحدة من أكبر 3 ، وستكون AT&T أكثر منطقية. تبلغ القيمة السوقية لشركة AT&T 108.74 مليار دولار أمريكي ، بينما تبلغ قيمة الإعلان 284.39 مليار دولار أمريكي. من خلال الاستحواذ على AT&T وتوحيد ديونها في الميزانية العمومية لـ AMZN ، يكتسبون شبكة 5G فورية ، وقاعدة عملاء كبيرة ، و 16 + مليار دولار من FCF سنويًا. سيسمح ذلك لـ AMZN بالاحتفاظ بحزم للأعضاء غير الأساسيين أثناء إنشاء حزمة Prime التي تتضمن لاسلكيًا لأعضائها Prime. ومن شأن هذا أيضًا أن يمنح AMZN نشاطًا تجاريًا سلكيًا يمكن أن يدرجه في عروض AWS. عندما أفكر في القطاعات ، يكون الأمر مثيرًا للاهتمام حقًا ، لكنني لا أعتقد أن FTC أو الحكومة الفيدرالية ستسمح لـ AMZN بالاستحواذ على AT&T أو TMUS أو VZ.

في النهاية ، لا أعتقد أنه سيكون استخدامًا جيدًا لرأس مال AMZN أو الوقت لدخول سوق الاتصالات ، ما لم تكن ستشتري واحدة من أكبر ثلاث شركات اتصالات. لا أعتقد أننا سنرى Prime Wireless ، وهذه التقارير مجرد تكهنات وإشاعات. قد أكون مخطئًا ، وقد تنكر AMZN ذلك في الوقت الحالي أثناء العمل على التفاصيل. في الوقت الحالي ، لست قلقًا ، وبينما يكون ذلك ممكنًا ، لا أعتقد أن هذا مسعى محتمل لـ AMZN.

لم يكن Q1 هو ما أراده السوق ، لكنني ما زلت متفائلًا للغاية بشأن المستقبل

في 4/19/23 ، أغلقت أسهم AT&T عند 19.70 دولارًا. بمجرد إصدار أرباح Q1 ، بيعت AT&T وأغلقت عند $ 17.65 في 4/20/23. منذ ذلك الحين ، استمرت الأسهم في الانخفاض ، حيث أغلقت عند 15.67 دولارًا في يوم 6/6/23. منذ 4/19 ، تراجعت الأسهم بنسبة -20.46٪ ، وهي تقترب بسرعة من أدنى مستوياتها في عام 2022 عند 14.46 دولارًا. أخافت AT&T السوق حيث فوّت الإيرادات التقديرات بـ 80 مليون دولار ، وتباطأ نمو المشتركين ، ودخل FCF مليار دولار ، وهو أقل بكثير من تقديرات المحللين البالغة 2.6 مليار دولار.

البحث عن ألفا

أعتقد أن هناك العديد من المستثمرين الذين يختلفون معي ، لكني أرى AT&T على أنها لعبة قيمة وليست فخًا للقيمة. فقط لأن AT&T لم تكن قادرة على التخلص من وصمة العار السلبية ، وانخفضت بنسبة -42.36٪ خلال العقد الماضي ، فهذا لا يعني أنها ستبقى في بيت الكلب. تمكنت AT&T من إضافة 424000 إضافة للهاتف بنظام الدفع الآجل ، وهو الآن 11 ربعًا متتاليًا من إضافة 400000 صافي على الأقل. أضافت AT&T أيضًا 272000 شبكة ألياف إضافية ، وكان هذا هو الثالث عشرذ ربع متتالي من إضافة ما لا يقل عن 200000 صافي الألياف المضافة. شركة AT&T بعيدة كل البعد عن كونها شركة ميتة ، حيث حققت إيرادات بقيمة 30.1 مليار دولار للربع الأول من عام 2023 وهي في طريقها لتحقيق وفورات في التكاليف بمعدل تشغيل يبلغ 6 مليارات دولار قبل عام 2024.

عند النظر إلى مقاييس AT & T للربع الأول من عام 2023 على أساس سنوي ، فهي عبارة عن حقيبة مختلطة. أضافت AT&T 2.5 (3.7٪) مليون مشترك في خدمة الهاتف المفوترة على أساس سنوي. أدى ذلك إلى زيادة إيراداتها من التنقل بنسبة 5.44٪ (800 مليون دولار أمريكي) على أساس سنوي وأرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك من زيادة التنقل بنسبة 9.09٪ (700 مليون دولار أمريكي) على أساس سنوي. على جانب الألياف ، أضافت AT&T 1.2 مليون مشترك (19.05٪) على أساس سنوي وزادت إيرادات الألياف بنسبة 36.36٪ (400 مليون دولار) والأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء من الألياف بنسبة 11.11٪ (100 مليون دولار). ارتفع إجمالي الإيرادات على أساس سنوي بنسبة 1.35٪ (400 مليون دولار أمريكي) ، بينما انخفض العائد على السهم المعدل بنسبة -4.76٪ إلى 0.60 دولار أمريكي ، وانخفض النقد الناتج عن العمليات بنسبة -11.84٪ (- 900 مليون دولار أمريكي) على أساس سنوي.

AT&T

كان الفيل في الغرفة هو أن AT&T حققت مليار دولار في FCF بدلاً من 2.6 مليار دولار كان يبحث عنها المحللون. تمت معالجة هذا في مكالمة الأرباح ، وما زال يذهلني مدى سرعة رد فعل الناس وأن السوق لا يثق حقًا في أن الإدارة يمكن أن تقدم. Pascal Desroches (AT&T CFO) تحدث على وجه التحديد عن AT & T’s FCF وذكر أن الشركة واثقة من توقعاتها للعام بأكمله لتوليد ما يزيد عن 16 مليار دولار من الفرنكات في عام 2023. بلغت الاستثمارات الرأسمالية 6.4 مليار دولار في الربع ، وتوقعت AT&T أن يكون Q1’s FCF ستكون منخفضة بسبب التأثيرات الموسمية والمتوقعة على رأس المال العامل. وجاءت التأثيرات على الاستثمار في التدفق النقدي من توقيت الاستثمارات الرأسمالية ، ومدفوعات الأجهزة ، والتعويضات التحفيزية ، والتي بلغت ذروتها في الربع الأول.

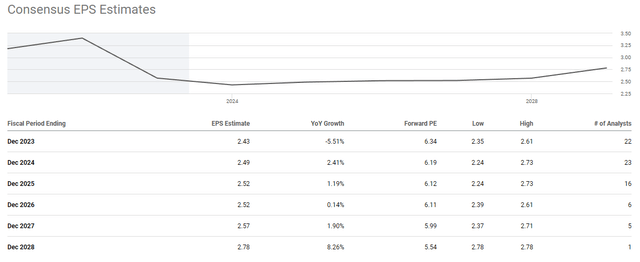

إذا قامت AT&T بتوليد 16 مليار دولار في شكل FCF ، كما تشير لعام 2023 ، فإنها ستضع سعرها الآجل إلى نسبة FCF عند 6.79x ، وهي نسبة منخفضة. هناك 22 محللاً لديهم ربحية السهم من AT & T لعام 2023 مثبتة عند 2.43 دولار ، مما يضع نسبة السعر إلى الأرباح الآجلة عند 6.45. بالنسبة لعام 2024 ، هناك 23 محللاً لديهم AT&T يولدون 2.49 دولارًا أمريكيًا في EPS ، مما يضع أرباحهم المستقبلية لعام 2024 عند 6.29x ، وفي عام 2025 هناك 16 محللاً لديهم AT&T يولدون 2.52 دولارًا في EPS ، ويضعون 2025 P / E في 6.22 مرة

البحث عن ألفا

من وجهة نظر التقييم ، تعتبر AT&T رخيصة جدًا. نعم ، لقد كان فخًا للقيمة على مر السنين ، لكن هذه دولارات حقيقية ، وتولد AT&T عشرات المليارات من الفرنكات بالدمار سنويًا. اليوم ، استنادًا إلى أرقام TTM ، يتم تداول AT&T بمعدل 8.01 ضعفًا لـ TTM FCF ، مقارنة بـ 9.45 ضعفًا لـ VZ ، و 46.34 مرة لـ TMUS. تولد TMUS نصف النقد من العمليات ، ومع ذلك فإن مضاعف FCF أكبر 4.9 مرة من VZ’s و 5.79x أكبر من AT & T. إذا نظرت إلى AT&T من منظور أمامي ، بناءً على مبلغ 16 مليار دولار من FCF الذي تقول الإدارة أنه سيتم تسليمه ، فإن AT&T تتداول بسعر آجل مقابل مضاعف FCF 6.8x. من TTM إلى 2023 سنويًا FCF ، تتوقع AT&T أن يكون هناك 17.86٪ من نمو FCF لأنها تضيف 2.42 مليار دولار في FCF خلال الأشهر التسعة المقبلة. لا أعرف كم من الوقت سيستغرق الأمر ، لكن التقييم منخفض جدًا ، وفي مرحلة ما ، يجب إثبات سعر سهم AT & T.

ستيفن فيوريلو ، يبحث عن ألفا

خاتمة

من الصعب جدًا أن تكون مساهمًا في AT&T لأنها تنخفض ، حتى WBD ينخفض. أعتقد أن رد الفعل على أرقام Q1 وإمكانية دخول AMZN إلى مساحة الاتصال مبالغ فيهما. يتم تداول AT&T عند تقييم منخفض للغاية عند 8.01 مرة فقط من FCF الحالي ، و 6.8 ضعف FCF المتوقعة لعام 2023 ، و P / E الآجل 6.45 EPS لها 2023. تنفي AMZN دخولها مجال الاتصال ، ولن يكون لهذه الخطوة من الناحية الاستراتيجية معنى كبير ما لم تستحوذ على إحدى الشركات الثلاث الكبرى ، وهو أمر غير مرجح حدوثه. تجاوز عائد توزيعات أرباح AT & T مستوى 7٪ ، وربما يكون الآن هو الوقت المناسب لمتوسط تكلفة الدولار. أعتقد أنه في النهاية ، ستتجاوز أسهم AT&T 20 دولارًا.