")

لقد بدأنا تغطيتنا لشركة النفط الكندية الكبرى Cenovus Energy (بورصة نيويورك: CVE) في أبريل عندما حددنا وجهة نظرنا الإيجابية بشأن الشركة بالنظر إلى 1) محفظة عميقة ومتينة استفادت من تشديد فروق أسعار خام غرب تكساس الوسيط/WCS و2) كون الشركة في طريقنا لتوزيع 100% من FCF على المساهمين، مما دفعنا إلى تسميتها كأفضل اختيار لدينا بين الزيوت الكندية. في حين أن أداء الأسهم كان (قليلًا) أقل من أداء نظيراتها الأوسع في أمريكا الشمالية و(بشكل كبير) كان أداؤها أقل من نظيراتها الكندية Suncor وImperial، إلا أننا ما زلنا نرى إعدادًا مناسبًا حيث حققت mgmt هدف صافي الدين خلال الربع الثاني ونما خصم تقييم CVE بشكل أكبر.

نظرًا لأننا نسير على الطريق الصحيح لتوزيع 100٪ من FCF بدءًا من هذا الربع فصاعدًا، فإننا نكرر تصنيفنا للوزن الزائد على Cenovus ونعتبره متفوقًا رئيسيًا محتملاً بين زيوت أمريكا الشمالية. نحن نرفع سعرنا القائم على SOTP بشكل طفيف الهدف من 34 دولارًا إلى 35 دولارًا لكل ADR أمريكي، مما يعني أن الاتجاه الصعودي الحالي يصل إلى 78٪ تقريبًا. ولا تزال المخاطر الرئيسية قائمة في فترات الركود الأوسع في سوق الطاقة، بالإضافة إلى العقبات التنظيمية الإضافية التي تواجه منتجي النفط والغاز في كندا.

(ملاحظة: نظيراتها الكندية هي Suncor (SU) وImperial (IMO). نظيراتها الأمريكية هي Exxon (XOM) وChevron (CVX). جميع البيانات المالية بالدولار الكندي ما لم تتم الإشارة إلى خلاف ذلك، يشير السعر المستهدف إلى الأسهم المدرجة في الولايات المتحدة.)

نقاط المناقشة الرئيسية

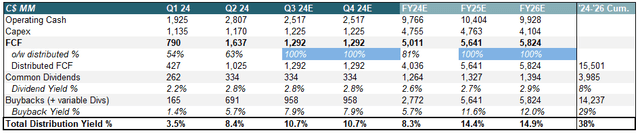

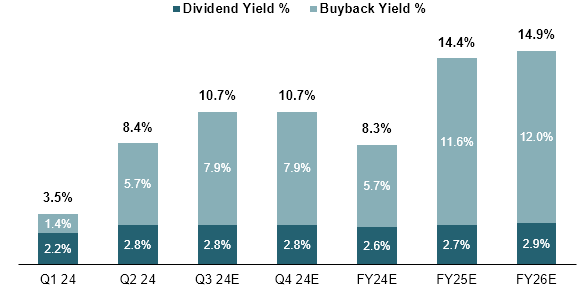

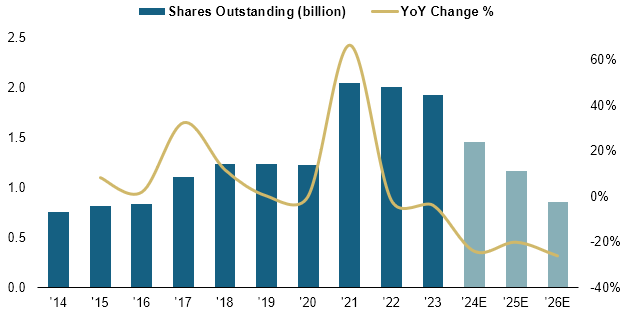

مع الوصول إلى هدف صافي الدين، يتم الآن توزيع 100% من التدفقات النقدية الأجنبية مقابل عائد سنوي يتراوح بين 13-15% حتى عام 2026. حققت Cenovus المستوى المستهدف وهو 4 مليار دولار كندي في صافي الديون خلال الربع الثاني، مما يعني ضمنًا نسبة دفع FCF بنسبة 100٪ بدءًا من الربع الثالث فصاعدًا. في حين أن عمليات إعادة الشراء (والتقسيمات المتغيرة) حققت 1% و6% خلال الربع الأول والربع الثاني على التوالي، فإننا نقدر أن يرتفع هذا إلى 11% تقريبًا خلال النصف الثاني حيث نرى حوالي 1 مليار دولار في عمليات إعادة الشراء/الربع. بالنسبة للسنة المالية بأكملها، فإننا نحسب أن هذا يعني عائدًا نقديًا بنسبة 8.3٪ تقريبًا من توزيعات الأرباح وعمليات إعادة الشراء.

إيداعات الشركة، وتقديرات WSR

ومع ذلك، في حين أن هذا العام تأثر بالنصف الأول من العام ذو العائد المنخفض والذي شهد توزيع حوالي 60٪ فقط من التدفقات النقدية الحرّة على المساهمين، فإننا نرى توسعًا كبيرًا اعتبارًا من العام المقبل فصاعدًا. بافتراض أرقام FCF المتفق عليها ونسبة توزيع 100٪ مع نمو سنوي بنسبة 5٪ في الأرباح / الأسهم، نتوقع أن ترتفع عوائد التوزيع لعامي 2025 و 2026 إلى 14.4٪ و 14.9٪ على التوالي. سيكون معظم هذا مدفوعًا بإعادة شراء الأسهم، حيث تقوم Cenovus بإعادة شراء ما يقرب من 12٪ من الأسهم القائمة سنويًا، مما يمكّن الشركة من تقاعد ما يقرب من 40٪ من الأسهم الحالية بحلول YE26 وفقًا لحساباتنا.

تقديرات WSR

سيؤدي هذا إلى خفض عدد الأسهم إلى 800 مليون تقريبًا، وهو رقم شوهد آخر مرة في عام 2016 تقريبًا وإزالة التأثير المخفف على ربحية السهم وFCF/sh الذي شهدناه بعد انهيار أسعار النفط في منتصف عام 2010 وفيروس كوفيد.

إيداعات الشركة، وتقديرات WSR

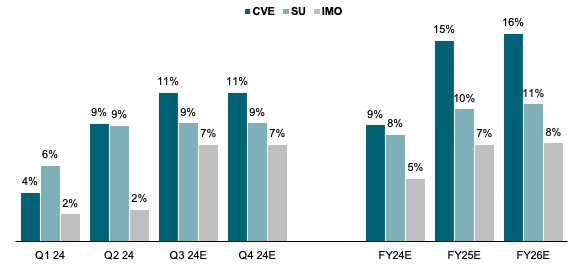

عند مقارنتها بنظيراتها الكندية الرئيسية Suncor وImperial Oil، فإن الشاشات المحتملة للمساهمين في Cenovus تتقدم بشكل كبير مع التوزيع السنوي لـ CVE بنسبة 11.4٪ المتوقع للربع الثالث والربع الرابع مقابل Suncor بنسبة 9٪ تقريبًا وImperial عند 7٪ تقريبًا. مع دخول عامي 2025 و2026، مع توقع أن تصل شركة Suncor إلى هدف صافي الدين بحلول الربع الأول من العام 2025، ووفقًا لتقديرات FCF المتفق عليها، نرى أن العائد النقدي الخارجي لـ CVE أعلى بنحو 5 نقاط مئوية وأعلى بكثير من Imperial.

عائد التوزيع (تقديرات WSR)

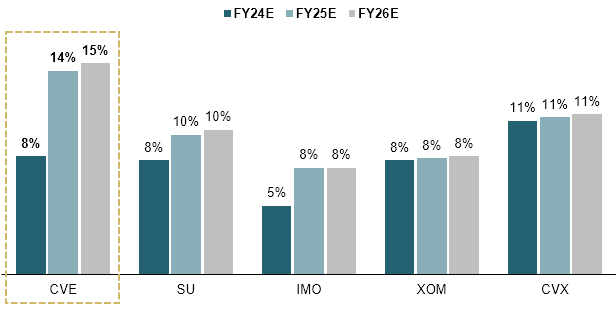

أيضًا، بمقارنة العائدات السنوية بالشركتين الأمريكيتين الرئيسيتين إكسون وشيفرون، فإن إمكانات توزيع سينوفوس لا تزال تتجاوز أقرانها بهامش واسع. في حين أن شركات النفط الكبرى في أمريكا الشمالية تدفع ما يقرب من 9٪ من قيمتها السوقية في المتوسط خلال 25E و26E، فإن عائد Cenovus أعلى بنسبة 50٪ تقريبًا من ذلك في كل من سياسة الدفع الميسرة للغاية وتقييم الأسهم المخفض نسبيًا. نظرًا لأن صناعة النفط تتميز إلى حد كبير بقدرتها على إعادة رأس المال إلى المساهمين، فإننا نستمر في النظر إلى مكافحة التطرف العنيف باعتبارها عنصرًا رئيسيًا في هذا القطاع.

إجمالي عائد التوزيع (تقديرات WSR)

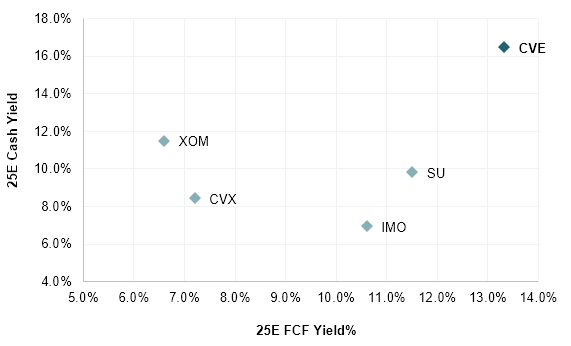

يشير عائد FCF الذي يزيد عن 12% إلى وجود إطار تقييم/توزيع جذاب مقارنة بنظرائه الكنديين والأمريكيين. وفقًا لتقديرات إجماع 25E FCF، يتم تداول أسهم Cenovus حاليًا بعائد 12.5٪ تقريبًا، مما يعني خصمًا كبيرًا مقابل المتوسط الرئيسي الأوسع لـ NA البالغ 9٪ تقريبًا بينما من ناحية أخرى، توزيعات 16.5٪ تقريبًا أعلى بنسبة 80٪ تقريبًا من ~9% متوسط المجموعة. كما تحسنت المخاطر/المكافآت بشكل كبير مقارنة بنظيراتها الكندية الرئيسية في ضوء الأداء الضعيف لأسعار الأسهم مؤخرًا. وبعائد يبلغ 12.5% من التدفق النقدي الحر، أصبحت CVE الآن أرخص بنحو 20% من Suncor وImperial، في حين أن عوائد المساهمين تبلغ ضعف المعدل تقريبًا.

بلومبرج، تقديرات WSR