(NYSE:EL)")

أسهم إستي لودر (بورصة نيويورك: إل(كان أداءها ضعيفًا بشكل كبير خلال العام الماضي، حيث فقدت ما يقرب من نصف قيمتها مع استمرار تحدياتها في آسيا وتراجع المستهلكين الغربيين عن الإنفاق التقديري. لقد غطيت أخيرا إستي لودر في يمكن، مكررًا الأسهم على أنها “بيع”، ومنذ تلك التوصية، استمر السهم في النضال، حيث خسر 37٪ حتى مع ارتفاع السوق بأكثر من 9٪. لقد شعرت بالقلق من أن EL ستشهد انتعاشًا بطيئًا للغاية، وهو ما لم يؤخذ في الاعتبار في تقييمها، نظرًا لمضاعف الربحية الآجل بمقدار 30 مرة منذ عدة أشهر. نظرًا لمدى انكماش الأسهم، فهذا هو الوقت المناسب لإعادة زيارة EL.

تسعى ألفا

في الربع المالي الرابع للشركة المعلن عنه في 19 أغسطسذ، حصلت Estee Lauder على 0.64 دولار، متجاوزة الإجماع بمقدار 0.39 دولار. ومع ذلك، كان توجيهه إلى الأمام ضعيفا جدا. مرة أخرى في شهر مايو، رأيت ما لا يزيد عن 4-4.25 دولارًا أمريكيًا في نمو أرباح العام المالي 2025 نظرًا للنمو العضوي بنسبة 0-4٪. بدلاً من ذلك، تتوقع Estee Lauder ربح 2.78 دولارًا – 2.98 دولارًا مع انخفاض المبيعات بنسبة 1٪ إلى زيادة 2٪، حيث ستكون هوامش التشغيل 11-11.5٪.

حتى الشركة في بيانها الصحفي وصفت توجيهات عام 2025 بأنها “مخيبة للآمال”. إنها تكافح مع المستهلك الأمريكي الذي يتراجع عن الإنفاق التقديري، فضلا عن المشاكل الهيكلية في أعمالها في الصين، وهي الضغوط التي يبدو أنها ستستمر. في الواقع، إلى جانب النتائج في أغسطس، أعلنت الشركة أن رئيسها التنفيذي، فابريزيو فريدا، سيتقاعد بحلول نهاية السنة المالية 2025.

لم تعلن الشركة عن خليفة بعد، مما يجعلني أعتقد أن EL من المرجح أن تبحث خارج الشركة عن قيادة جديدة، وهو ما قد يكون إيجابيًا نظرًا لتباطؤ المبيعات في السنوات الأخيرة. ومع ذلك، ستكون هذه فترة انتقالية طويلة، حيث ستترك الشركة مع قيادة “البطة العرجاء” لمدة عام. إن إعلان تقاعده قبل تعيين خلف له جنبًا إلى جنب مع هذه النتائج يعكس، من وجهة نظري، الإحباط المبرر لمجلس الإدارة من الأداء المالي لشركة Estee Lauder.

بالنسبة للعام المالي 2024 بأكمله، انخفض صافي المبيعات العضوية بنسبة 2%، على الرغم من وجود بعض التحسن المتسلسل. وفي الربع الرابع، حققت EL نموًا عضويًا في صافي المبيعات بنسبة 8%. كانت إيرادات العناية بالبشرة هي الأفضل مع نمو عضوي بنسبة 15٪ ومبيعات بلغت 2.03 مليار دولار. أدى المكياج والعطور والعناية العادلة إلى نمو عضوي بنسبة 1% فقط. ويعود جزء كبير من هذا النمو إلى المقارنات الإيجابية في أوروبا والشرق الأوسط، والتي نمت بنسبة 32%. وفي الأمريكتين، انخفض النمو العضوي بنسبة 5%. وانخفضت آسيا بنسبة 4% بسبب الضعف في الصين، حتى مع نمو اليابان والأسواق الناشئة.

في الآونة الأخيرة في شهر سبتمبر من هذا العام، أكدت شركة إستي لودر أنها لا تزال ترى “النعومة” في الصين. وتعتمد منتجاتها في هذا السوق بشكل خاص على نشاط السفر الذي لا يزال بطيئا. وتتوقع المزيد من الانخفاضات في الصين، نظرا لضعف معنويات المستهلكين في ذلك البلد، وسط التباطؤ المستمر في سوق العقارات، وهو آلية نقل حاسمة لثروات الأسر.

كان الاستهلاك الصيني ضعيفًا، ولكن من الجدير بالذكر أيضًا أن العديد من العلامات التجارية الأمريكية الشهيرة، بما في ذلك جنرال موتورز (GM)، ونايكي (NKE)، وستاربكس (SBUX)، إلى جانب إستي لودر، قد أبلغت عن تحديات كبيرة هنا. حتى شركة تيسلا (TSLA) شهدت ضغوطًا متزايدة من الشركات المحلية. وبالمثل، تكسب العديد من أفلام هوليوود جزءًا صغيرًا مما كانت تحققه في السابق. من المحتمل أن تكون هناك عدة عوامل مؤثرة، مما يجعلني أعتقد أن هذا الضعف قد يكون أكثر هيكلية.

فأولا، تدهورت العلاقات بين الولايات المتحدة والصين بشكل كبير على مدى العقد الماضي، مع تزايد التنافس بين الحزب العظيم. ومن المعقول من وجهة نظري أن التوترات الجيوسياسية المتزايدة تلعب دوراً في إضعاف آراء المستهلكين الصينيين تجاه العلامات التجارية الأمريكية، وإضعاف موقفهم النسبي في السوق. بالإضافة إلى ذلك، ركز الرئيس شي على تطوير الشركات المحلية، بدلاً من أن يكون اقتصاداً قائماً على التصدير بشكل بحت.

وقد تزامنت هذه الجهود مع انتقال الصين من دولة منخفضة الدخل إلى دولة متوسطة الدخل. في البلدان الناشئة في المراحل المبكرة، من الطبيعي أن تكون العلامات التجارية الغربية طموحة ومطلوبة بشدة. ومع ذلك، مع تطور الاقتصاد، سيكون قادرًا على بناء شركاته وعلاماته التجارية المميزة، مما يخلق المزيد من المنافسة الطبيعية مع العلامات التجارية المستوردة، وحتى إبقاء التوترات الجيوسياسية جانبًا.

ونظراً لهذه العوامل، فإن وجهة نظري المتزايدة هي أن السوق الصينية أصبحت مختلفة هيكلياً عما كانت عليه قبل عدة سنوات. على هذا النحو، من المرجح أن تنخفض المبيعات بشكل دائم مقارنة بالاتجاه السابق. لا تزال الصين تنمو، لذا لا يزال بإمكان EL أن تنمو هنا، ولكن من المرجح أن تواجه حصتها في السوق ضغوطًا أكثر استمرارًا، مما يحد بشكل كبير من إمكانية التعافي. بالإضافة إلى ذلك، في اعتقادي أن المزيد من التدهور في العلاقات بين الولايات المتحدة والصين (وخاصة في ظل تايوان) من المرجح في السنوات المقبلة أن يكون أكثر احتمالاً من ظهور عصر جديد من التقارب.

ولأنها تتوقع ضعفًا في الصين، تقوم الشركة بتخفيض المخزون في الربع الأول، مما سيؤدي إلى ضعف المبيعات. ومن المتوقع أن ينخفض النمو العضوي في الربع الأول بنسبة 3% إلى 5%. ومن المتوقع أن ينخفض النمو العضوي بنسبة 1% إلى 2% في عام 2025، ومن المرجح أن تكون الأحجام ثابتة أو منخفضة قليلاً. وتتوقع نمو الصناعة بنسبة 2-3% في عام 2025، بسبب القوة في الأسواق الناشئة، يقابلها الضعف في الصين وتباطؤ النمو في الولايات المتحدة. وتتوقع أن يكون أداء الصناعة أقل من المتوقع، نظرا لتعرضها للصين. بالإضافة إلى ذلك، كانت أمريكا الشمالية صعبة. وبينما تتوقع شركة إيستي لودر التحول إلى النمو في أمريكا الشمالية، إلا أن النمو سيكون ضعيفًا. ترى التحديات هنا.

واجهت EL تحديات “خاصة بالشركة” في الولايات المتحدة، لا سيما بسبب تباطؤ حركة المرور في المتاجر الكبرى، والتي كانت أيضًا تتحكم بقوة في مخزونها. ونتيجة لذلك، فقد تم التركيز بشكل أكبر على التوزيع عبر أمازون (AMZN). وفي حين أن هذا قد يعزز المبيعات، فمن المحتمل أن يؤدي ذلك إلى بعض الضغط على الهوامش من وجهة نظري. وعلى نطاق أوسع، واجهت أيضاً تباطؤاً عاماً في الإنفاق.

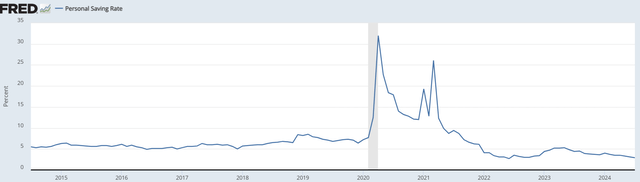

كما ترون، انخفض معدل الادخار الشخصي إلى أقل من 3%، وهو أقل بكثير من مستويات ما قبل فيروس كورونا، وهو السبب وراء تراجع الإنفاق التقديري. والآن مع استعداد بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة الأسبوع المقبل وقيم أسهم المنازل القوية، أتوقع أن يظل الإنفاق الاستهلاكي إيجابيًا. إن الركود في الولايات المتحدة ليس هو الأساس الذي أرجحه، ولكن نظراً لمستوى الإنفاق الحالي، فمن المرجح أن يكون النمو فاتراً.

شارع. لويس الاحتياطي الفيدرالي

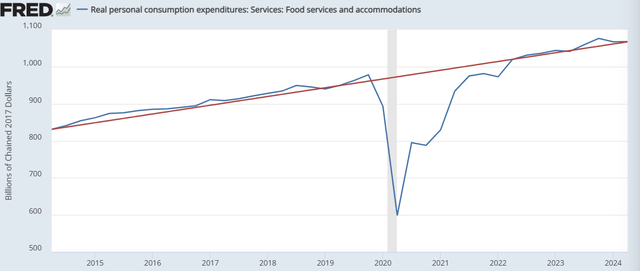

بالإضافة إلى ذلك، شهدنا انتعاشًا كاملاً في اقتصاد السفر والخروج، مع عودة الإنفاق إلى اتجاهات ما قبل فيروس كورونا. لا يوجد سبب للاعتقاد بأن المستهلكين “يعانون من نقص الإنفاق” على الأنشطة المرتبطة بشراء EL، مما قد يحد من النمو على الأرجح. في الواقع، يمكن لأسعار الفائدة المنخفضة أن تحول الإنفاق الاستهلاكي مرة أخرى نحو القطاعات الممولة بالديون، مثل الإسكان، وتحسين المساكن، والسيارات، مما يخلق المزيد من المنافسة على إنفاق الدولارات ويؤثر على نمو EL.

شارع. لويس الاحتياطي الفيدرالي

بالنظر إلى هذه الخلفية، اتخذت EL إجراءات لتركيز الإنفاق، وتعتقد أنها لا تزال تسير على الطريق الصحيح لتحقيق خطة خفض التكاليف التي تتراوح بين 1.1 و1.4 مليار دولار، بهدف تحقيق النصف خلال العام المقبل. على هذا النحو، ينبغي أن تتوسع الهوامش بنحو 100 نقطة أساس من هامشها البالغ 10.2% في عام 2024. وهذا أكثر فتورًا مما كان متوقعًا في الأصل، بسبب الخلفية الكلية الأضعف. نحن نشهد بعض العلامات على دخول هذا البرنامج حيز التنفيذ مع ارتفاع SG&A بنسبة 1٪ فقط.

تحمل EL أيضًا مخزونًا بقيمة 2.2 مليار دولار فقط من 3 مليارات دولار في العام الماضي، وبعد الربع الأول، يجب أن يكون لديها مخزون في مكان صحي. ولا تزال ميزانيتها العمومية قوية أيضًا مع 3.4 مليار دولار نقدًا و7.8 مليار دولار فقط من الديون. لا تزال الأعمال أيضًا تدر أموالًا نقدية مع 1.4 مليار دولار من التدفق النقدي الحر في العام الماضي. هذه العوامل تعني أن عائد توزيعات الأرباح بنسبة 3.1٪ آمن.

إن توجيه النمو العضوي المسطح في هذه البيئة أمر ذو مصداقية. لا يوجد سبب واضح لتوقع انحدار الصين والولايات المتحدة، في غياب الركود، ولكن ليس هناك أيضاً حافز واضح للتسارع. بعد انخفاض المخزونات والإنتاجية واحتواء SG&A، فإن بعض التوسع المتواضع في الهامش يعد أيضًا ذا مصداقية من وجهة نظري. على هذا النحو، أرى أن ما يقرب من 2.90 دولارًا أمريكيًا في ربحية السهم للعام المالي 2025 يمكن تحقيقه.

مع وصول سعر السهم إلى 85 دولارًا، لا يزال السهم يعادل أرباحه بمقدار 30 ضعفًا تقريبًا، مما يشير إلى أن الأسواق تفترض حدوث انتعاش مادي بعد عام 2025. والآن، مع تزايد الفوائد من إعادة الهيكلة بالكامل، قد يكون هناك مبلغ إضافي قدره 0.90 إلى 1.20 دولار في ربحية السهم، مما يشير إلى فترة أطول – احتمالية ربحية السهم على المدى حوالي 4 دولارات. وفي غياب تسارع ملموس في الصين، فإنني أجد صعوبة في صياغة الحجة لصالح قدر أعظم من قوة الأرباح إلى ما هو أبعد من ذلك.

تتمتع EL بميزانية عمومية ممتازة وعلامات تجارية قيمة، والتي يمكن أن تدعم مضاعفًا أعلى، ولكن 20x هو مضاعف كامل لما يحتمل أن يكون شركة منخفضة النمو، وتواجه عامًا صعبًا آخر. انخفضت الأسهم بنسبة 58% منذ أن قمت بتغطية EL لأول مرة، وصنفتها على أنها بيع. على الرغم من أن التقييم ليس رخيصًا، إلا أنه لم يعد مرتفعًا لدرجة جعله بيعًا واضحًا. هناك أيضًا إمكانية للشركة تحت قيادة جديدة لبيع العلامات التجارية، وتركيز العمليات، وإعادة شراء الأسهم. وأخيرا، لا يبدو أن المزيد من التدهور في المبيعات هو القضية المركزية.

نظرًا لعدم رغبتي في أن أكون “جشعًا” وألتزم بالتداول بعد تاريخ انتهاء صلاحيته، فإنني أقوم بنقل الأسهم إلى “الاحتفاظ”. لن أتسرع في شراء الانخفاض أو الاتصال بالقاع، ولكن عند حوالي 20 ضعفًا من الأرباح بمعدل التشغيل، لم تعد EL عملية بيع مقنعة ومن المرجح أن يتم تداولها بشكل مسطح من وجهة نظري. لن أتعجل في الشراء بعد، ويمكنني أن أرى بقاء الأسهم في نطاق 80 إلى 90 دولارًا لبعض الوقت، ولكن من المحتمل أن تكون معظم الخسائر قد وصلت إلى نهايتها.