")

مجموعة هانغ لونج المحدودة (OTCPK:HNLGY) (OTCPK:HNLGF) (10:HK) تم تعيين تصنيف استثماري ثابت. مجموعة Hang Lung هي الشركة الأم أو الشركة القابضة لمشغل مراكز التسوق الفاخرة الصينية Hang Lung Properties Limited (OTCPK:HLPPY)) (أوتكبك:HLPPF) (101: حصان).

لا يعمل سوق التجزئة الفاخرة في الصين بشكل جيد، وسيؤثر ذلك على النتائج المالية قصيرة المدى لمجموعة Hang Lung Group بطريقة سلبية. على الجانب الآخر، تقدم مجموعة Hang Lung عائد أرباح جذابًا يصل إلى 10٪ تقريبًا في انتظار أن تشهد صناعة العقارات بالتجزئة الفاخرة في البر الرئيسي الصيني أوقاتًا أفضل.

يتم تداول أسهم Hang Lung Group في بورصة هونج كونج وفي السوق خارج البورصة. تتمتع أسهمها خارج البورصة بسيولة تداول محدودة للغاية، لكن أسهم الشركة في هونج كونج تتميز بمتوسط قيمة تداول يومي لائق لمدة ثلاثة أشهر يبلغ 1.6 مليون دولار وفقًا لبيانات S&P Capital IQ. يمكن للقراء شراء أو بيع أسهم Hang Lung Group المدرجة في هونغ كونغ مع شركات الوساطة الأمريكية مثل Interactive Brokers.

وصف الشركة

مجموعة Hang Lung هي شركة قابضة أصولها الرئيسية هي حصتها البالغة 63.2% في شركة Hang Lung Properties، والتي تم دمج مواردها المالية مع الشركة الأم. كمرجع، استمدت مجموعة Hang Lung 96% و95% من دخلها الإجمالي والدخل التشغيلي من عقارات Hang Lung، على التوالي في النصف الأول من عام 2024. تمتلك مجموعة Hang Lung بعض العقارات الاستثمارية على مستوى الشركة القابضة، لكن هذه الأصول تساهم بنسبة صغيرة أو أقل من 5% من إيراداتها. تنظم Hang Lung Group وHang Lung Properties إحاطة محللة واحدة لنتائجها المالية، وهذا بمثابة مؤشر على مدى الارتباط الوثيق بين هاتين الشركتين.

وتسلط شركة الأبحاث Morningstar الضوء على أن شركة Hang Lung Properties تعد “مؤشرًا جيدًا لطلب الصين على السلع الفاخرة” في تقاريرها. في إحاطة المحللين المجمعة للنصف الأول من عام 2024 لكل من Hang Lung Group وHang Lung Properties، أشارت الإدارة إلى أنها “في مجال الرفاهية” وتوفر “الوصول إلى الرفاهية في البر الرئيسي للصين” من خلال مراكز البيع بالتجزئة التي “تحظى بنوع من فئة 5 نجوم”. “.

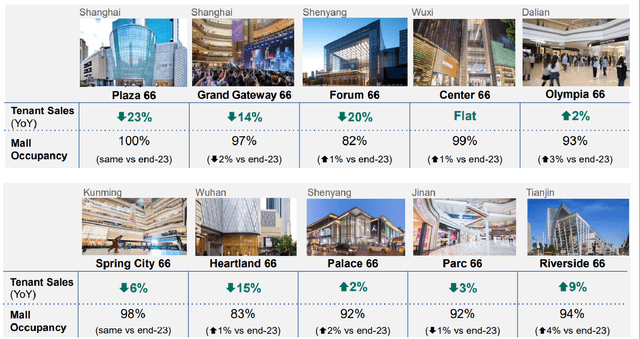

لقطة سريعة لأصول عقارات التجزئة الرئيسية لمجموعة Hang Lung Group وشركة Hang Lung Properties في البر الرئيسي للصين

شرائح العرض التقديمي لنتائج النصف الأول من عام 2024 الخاصة بشركتي Hang Lung Group وHang Lung Properties

على موقعها على الإنترنت، تم وصف فندق Plaza 66 الواقع في شنغهاي، والذي تشير إليه مجموعة Hang Lung Group على أنه عقارها الرئيسي في إفصاحات الشركة، على أنه يحتوي على “قائمة مستأجرين” “تقرأ مثل قائمة أفضل العلامات التجارية الفاخرة في العالم”.

باختصار، مجموعة Hang Lung هي شركة قابضة لمشغل مراكز التسوق الفاخرة الصينية، Hang Lung Properties.

التوقعات قصيرة المدى لسوق عقارات التجزئة الفاخرة الصينية غير مواتية

إن الآفاق المستقبلية لسوق المنتجات الفاخرة في البر الرئيسي للصين ضعيفة على المدى القريب، لذلك من غير المرجح أن تحقق كل من مجموعة Hang Lung وHang Lung Properties أداءً جيدًا في أي وقت قريب.

تشير العديد من التقارير البحثية الصادرة عن أطراف ثالثة إلى أن الطلب على السلع الفاخرة في الصين سيظل ضعيفًا في المستقبل المنظور.

نشرت شركة BMI Research التابعة لشركة Fitch Solutions مقالاً في يوليو من هذا العام أشارت فيه إلى أن “توقعاتها لتجارة التجزئة الفاخرة في البر الرئيسي للصين تظل حذرة حتى عام 2024 وحتى عام 2025”. في تعليق 17 يوليو 2024، أشارت شركة BMI Research إلى التخفيضات الكبيرة في الأسعار التي بدأتها العلامات التجارية الفاخرة على منصات التجارة الإلكترونية الصينية كعامل رئيسي يدعم وجهة نظرها “الحذرة” لتجارة التجزئة الفاخرة الصينية.

وبالمثل، تتوقع شركة الخدمات العقارية سافيلز أن “ضعف ثقة المستهلك في الصين من المرجح أن يؤدي إلى إضعاف الثقة في توسيع المتاجر (الفاخرة) هذا العام وحتى أوائل عام 2025” وفقًا لتعليقها البحثي السابق في مايو 2024.

بشكل منفصل، تتوقع شركة Bain الاستشارية أن يشهد قطاع التجزئة الفاخرة في البر الرئيسي للصين تباطؤ النمو من +12٪ العام الماضي إلى نسبة “متوسطة من رقم واحد” هذا العام وفقًا لـ “تقرير الصين الفاخر لعام 2024”.

انخفضت مبيعات المستأجرين في محفظة عقارات التجزئة في البر الرئيسي الصيني لشركة Hang Lung Properties ككل وعقار التجزئة الفاخر الرائد Plaza 66 بنسبة -13% على أساس سنوي و-23% على أساس سنوي على التوالي في النصف الأول من عام 2024. وقد تم أخذ هذه الأرقام من النصف الأول من عام 2024 للشركة. شرائح عرض النتائج. من المرجح أن يترجم الاتجاه غير المواتي لانخفاض مبيعات المستأجرين إلى انخفاض دخل الإيجار لشركة Hang Lung Properties وHang Lung Group في المستقبل.

لا توجد تقديرات مالية متفق عليها متاحة لمجموعة Hang Lung. في إعلان نتائج النصف الأول من عام 2024 لمجموعة Hang Lung Group، أقرت الشركة بأن “استهلاك التجزئة الفاخرة ظل بطيئًا” مع “استمرار تراجع المعنويات حتى عام 2024”. كما ذكر رئيس مجموعة Hang Lung Group في رسالته الموجهة إلى المساهمين في يوليو 2024 أن “العلامات التجارية الفاخرة” “أعلنت عن تأخير وإلغاء افتتاح متاجر جديدة” وهي أخبار سيئة لمشغلي مراكز التسوق الفاخرة.

وفقًا لبيانات S&P Capital IQ المجمعة، يتوقع المحللون أن ينخفض صافي الدخل الطبيعي لشركة Hang Lung Properties بنسبة -13.9% في السنة المالية 2024 ويتوقع جانب البيع أن الأرباح الطبيعية لشركة Hang Lung Properties سوف تنتعش بشكل متواضع بنسبة +0.9% للسنة المالية. 2025.

لتلخيص الأمور، من المرجح أن يكون الأداء المالي لمجموعة Hang Lung Group وHang Lung Properties ضعيفًا لبقية هذا العام والعام المقبل أيضًا.

لكن آفاق النمو على المدى الطويل لمجموعة Hang Lung لا تزال سليمة مع عوائد أرباح جذابة

إذا نظر المرء إلى ما هو أبعد من المشاكل الحالية التي يواجهها سوق العقارات بالتجزئة الفاخرة في الصين، فإن مجموعة Hang Lung تعتبر مرشحًا أفضل للاستثمار على المدى الطويل مقارنة بشركة Hang Lung Properties.

في رسالة مجموعة Hang Lung Group في يوليو 2024 إلى المساهمين، أكد رئيس الشركة أنه “إذا كان هناك اتجاه كلي واحد أراهن عليه، فهو أن المستهلكين الصينيين سيستمرون في البحث عن نوعية حياة أعلى، جزئيًا من خلال المزيد من السلع والخدمات المتميزة”. “. إن وجهة النظر المتفائلة لرئيس مجلس الإدارة بشأن تزايد استهلاك المنتجات الفاخرة الصينية على المدى الطويل مدعومة بأبحاث الطرف الثالث الموضحة أدناه.

في تقرير Bain للرفاهية في الصين لعام 2024 المشار إليه في القسم السابق، توقعت Bain أن ترتفع نسبة الاستهلاك الفاخر العالمي الذي يساهم به المستهلكون الصينيون (سواء المشتريات في الصين أو خارج الصين) من 22% إلى 24% في العام الماضي إلى 35% إلى 40%. في نهاية هذا العقد. على وجه التحديد، من المتوقع أن يرتفع الاستهلاك المحلي أو البري للمستهلكين الصينيين من السلع الفاخرة في البر الرئيسي للصين كنسبة مئوية من استهلاك السلع الفاخرة العالمية من 16% في عام 2023 إلى 24%-26% في عام 2030 وفقًا لتقديرات شركة Bain.

في رأيي، من السابق لأوانه التحول إلى الاتجاه الصعودي لكل من Hang Lung Group وHang Lung Properties الآن، حيث من المرجح أن يظل الاستهلاك الصيني الفاخر ضعيفًا في المستقبل القريب. على افتراض أن أحد الأشخاص يسعى إلى إقامة سوق استهلاكية فاخرة على المدى المتوسط إلى الطويل في الصين، أعتقد أن مجموعة Hang Lung Group هي رهان أفضل من شركة Hang Lung Properties.

إن الغالبية العظمى من إيرادات مجموعة Hang Lung وأرباحها التشغيلية تساهم بها شركة Hang Lung Properties، كما أشرت سابقًا في هذه المقالة. وفي هذا الصدد، أفضّل مجموعة Hang Lung على شركة Hang Lung Properties لأن الاستثمار في المجموعة الأولى يستفيد من توافق أكبر في المصالح بين مساهمي الأقلية والمساهمين المسيطرين أو الأغلبية.

تمتلك عائلة تشان المسيطرة حصة قدرها 40.5% في مجموعة Hang Lung، والتي تمتلك بدورها حصة قدرها 63.2% في شركة Hang Lung Properties. في يوليو 2024، أعلنت شركة Hang Lung Properties أنها خفضت أرباحها المؤقتة لعام 2024 بنسبة -33% إلى 0.12 دولار هونج كونج للسهم، في حين لم تتغير توزيعات الأرباح المؤقتة لمجموعة Hang Lung Group لعام 2024 البالغة 0.21 دولار هونج كونج مقارنة بالنصف الأول من عام 2023. دعم وجهة نظري بأن مجموعة Hang Lung هي المرشح الاستثماري المفضل لأنها مملوكة مباشرة للمساهم المسيطر، مما يعني توافقًا أفضل للمصالح مقارنة بشركة Hang Lung Properties.

دفعت Hang Lung Group باستمرار أرباحًا سنوية للسهم الواحد بقيمة 0.86 دولار هونج كونج (أرباح مؤقتة بقيمة 0.21 دولار هونج كونج وتوزيعات أرباح نهائية بقيمة 0.65 دولار هونج كونج) للفترة المالية 2021-2023 مع نسب توزيع أرباح في نطاق مريح يتراوح بين 42% و44%. في المقابل، كانت نسب توزيع أرباح شركة Hang Lung Properties للسنة المالية 2021-2023 في نطاق 88% -92%، مما يشير إلى أن أرباحها كانت أقل استدامة عندما انخفضت أرباحها.

أشارت مجموعة Hang Lung Group في مكالمة المحللين الخاصة بها للنصف الأول من عام 2024 إلى أنها “ستكون قادرة على الاستمرار في دفع نفس المستوى” للمضي قدمًا، على الرغم من “أننا نواجه تحديات”. على افتراض أن مجموعة Hang Lung تحافظ على توزيعات أرباحها الحالية، فإن عائد توزيعات أرباح السهم سيكون جذابًا بنسبة 9.8٪. يعد هذا أيضًا أفضل قليلاً من إجماع Hang Lung Properties على عائد توزيعات الأرباح للأشهر الاثني عشر القادمة بنسبة 9.6٪ وفقًا لبيانات S&P Capital IQ.

خلاصة القول

يتم الآن تقييم مجموعة Hang Lung من قبل السوق بمعدل 0.12 مرة لسعر السهم إلى القيمة الدفترية، وهو منخفض على أساس مطلق وأكثر جاذبية من سعر السهم إلى القيمة الدفترية لشركة Hang Lung Properties البالغ 0.18 مرة. كان المتوسط التاريخي لخمس سنوات و10 سنوات لمجموعة Hang Lung أعلى بمقدار 0.23 مرة و0.35 مرة على التوالي، بناءً على بيانات S&P Capital IQ. وهذا يعني أن السلبيات على المدى القريب لسوق المنتجات الفاخرة الصينية قد تم تسعيرها إلى حد كبير.

على هذا النحو، أقوم بتقييم Hang Lung Group على أنها تعليق، وليس بيع، على الرغم من التحديات قصيرة المدى. انخفضت تقييمات الأسهم، ولا تزال التوقعات طويلة المدى لاستهلاك السلع الفاخرة في الصين مواتية.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.