")

أطروحتي المحدثة

آخر مرة كتبت عنها SoFi Technologies، Inc. (ناسداك: سوفي) في 16 يناير 2023 ، عندما صنفت السهم على أنه شراء بناءً على نتائج نماذج التقييم الخاصة بي. في ذلك الوقت ، ظهرت عارضاتي احتمال الارتفاع بنسبة 30-50٪ عند سعر السهم آنذاك 5.45 دولارًا ، وأظهر تحليلي الفني هدفًا فوريًا بنسبة + 15٪ على المدى القريب. كما أظهر الوقت ، أغلق سهم SOFI حرفيًا فجوة التخفيض في غضون الأسبوعين التاليين من نشر تلك المقالة ، بعد أن ارتفع بنسبة تزيد عن 48٪ في مثل هذه الفترة القصيرة. واجه السهم بعد ذلك مشكلة وفقد في النهاية جميع مكاسبه المتراكمة ، حيث انخفض بنسبة 9 ٪ عن سعر نشر مقالتي الأولى:

البحث عن Alpha ، مقالتي السابقة عن مخزون SOFI

بعد إصدار البيانات المالية للشركة للربع الأول من السنة المالية 2023 ، قام ساء الاتجاه النزولي – المستثمرين أثار الأسئلة حول تباطؤ نمو الإيرادات ، وما يليه تقرير بحثي لمحلل Wedbush التشكيك في فشل SOFI في وضع علامة على محفظتها في السوق دفع السهم في النهاية إلى أدنى مستوياته على الإطلاق.

في رأيي ، فإن عمليات البيع الأخيرة تجعل السهم مقومًا بأقل من قيمته مرة أخرى ، لكن احتمالية الاتجاه الصعودي تبدو الآن أكثر كآبة من ذي قبل بسبب حالة عدم اليقين حول SOFI وفي صناعة التكنولوجيا المالية بشكل عام. لكن، نظرًا لأن السعر المستهدف المحسوب أعلى من + 15٪ ، أكرر توصيتي السابقة بالشراء لـ SOFI.

لماذا أعتقد ذلك؟

صرح Chiaverini المحلل في Wedbush في 15 مايو أنه يعتقد أن SoFi قد وصلت إلى نقطة تحول في الحصول على دخل الرسوم من إنشاء القرض والتصرف فيه. إنه قلق بشأن زيادة رأس المال المحتملة بسبب محاسبة القيمة العادلة ويقترح أن SoFi يمكن أن ترفع رأس المال ، مما يضعف المساهمين الحاليين ، في حالة عدم تمكنها من الوصول إلى الربحية بنهاية السنة المالية 2023. سيؤدي تطبيق نموذج محاسبة LendingClub إلى تقليل القيمة الدفترية الملموسة لشركة SoFi بحوالي 60٪. على الرغم من أنه من غير المتوقع أن تغير SoFi منهجيتها المحاسبية ، فقد يوصي المنظمون بإطار عمل أكثر تحفظًا لمتطلبات رأس المال في المستقبل. لذلك خفضت Wedbush هدفها السعري إلى 2.50 دولار من 5 دولارات للسهم – وهذا يمثل جانبًا هبوطيًا بنسبة 50٪ لسعر الإغلاق اعتبارًا من 17 مايو 2023.

لا يتفق جميع المحللين مع صياغة السؤال هذه. أوصى دان دوليف ، وهو طبيب بشركة ميزوهو للأوراق المالية ، بشراء هذا الانخفاض وعارض أطروحة Wedbush. أولاً، فهو لا يتفق مع الرأي القائل بأن SoFi لا يمكنها بيع القروض. يدعي دوليف أن SoFi اتخذت القرار الاستراتيجي بالإبقاء على القروض في ميزانيتها العمومية لأنها يمكن أن تكسب عائدًا أفضل من خلال القيام بذلك. يجادل بأن SoFi تكسب حوالي 6.4 ٪ من خلال الاحتفاظ بالقروض مقارنة ببيعها مقابل 5 ٪. ثانية، Dolev يتناول فكرة أن محاسبة SoFi يمكن أن تتغير. ويوضح أنه بمجرد اختيار طريقة محاسبية ، وفي هذه الحالة ، محاسبة القيمة العادلة ، لا يمكن تغييرها (لا يسمح المنظمون بالتبديل بين القيمة السوقية العادلة ومحاسبة التكلفة). أخيراً، يتناول الكشف عن احتياجات السيولة المحتملة لشركة SoFi ، مشيرًا إلى أن هذه ليست معلومات جديدة ، ولكن تم الكشف عنها بالفعل في ملفات S-1 أو 10K. إنه يشعر أنه لا يوجد شيء جديد يدعو للقلق في هذا الصدد.

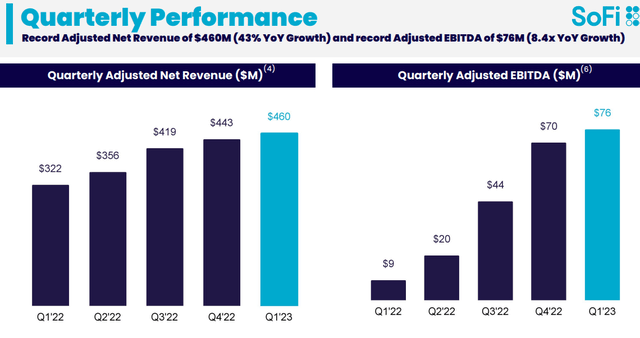

إذا نظرنا إلى البيانات المالية للربع الأخير ، فسنجد أن كل شيء تقريبًا يبدو متينًا للغاية بالنسبة لـ SOFI ، بقدر ما أراه. خلال الربع الأول ، سجلت الشركة رقماً قياسياً جديداً في صافي الإيرادات المعدلة بلغ 460 مليون دولار ، مسجلاً زيادة بنسبة 43٪ على أساس سنوي. كان أداء قطاعي الإقراض والخدمات المالية جيدًا بشكل استثنائي ، مما ساهم في هذا النمو القوي للإيرادات. كما حققت SoFi أيضًا رقمًا قياسيًا في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك يبلغ 76 مليون دولار ، بهامش إضافي بنسبة 48٪ وهامش إجمالي بنسبة 16٪. والجدير بالذكر أنهم حققوا هامش دخل صافٍ إيجابي بلغ 54٪ ، مما أدى إلى خسارة 34 مليون دولار فقط.

مواد Q1 IR الخاصة بـ SOFI

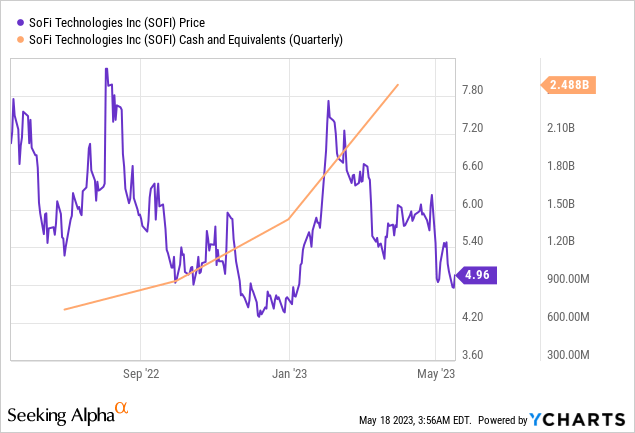

تجاوزت قاعدة ودائع SoFi 10 مليارات دولار ، مع نمو متسلسل قدره 2.7 مليار دولار في الربع. أبرز الرئيس التنفيذي – أنتوني نوتو – خلال مكالمة الأرباح أن أكثر من 90٪ من ودائع المستهلكين تأتي من أعضاء الودائع المباشرة ، مع تأمين 97٪ من الودائع. وزادت السيولة النقدية وما في حكمها في الميزانية العمومية بمقدار 1.1 مليار دولار لتصل إلى 2.5 مليار دولار منذ نهاية العام ، مما عزز بشكل كبير مركز السيولة لديها.

بشكل عام ، شهدت SoFi نموًا قويًا في قاعدة أعضائها ، حيث أضافت 433000 عضو جديد في الربع الأول ، بإجمالي ما يقرب من 5.7 مليون ، بزيادة قدرها 46٪ على أساس سنوي. كما قاموا أيضًا بتوسيع عروض منتجاتهم ، بإضافة 660.000 منتج جديد ووصل إجمالي المنتجات إلى 8.6 مليون ، بزيادة قدرها 46٪ على أساس سنوي. نمت منتجات الخدمات المالية إلى 7.1 مليون ، مما يعكس زيادة 51٪ على أساس سنوي ، في حين بلغ إجمالي منتجات الإقراض 1.4 مليون ، بزيادة 24٪ على أساس سنوي. أكد الرئيس التنفيذي لشركة SoFi على قدرتها على التكيف بسرعة ، مثل توسيع قدرات التأمين FDIC وتوفير الطمأنينة للأعضاء خلال الأزمة المصرفية الأخيرة.

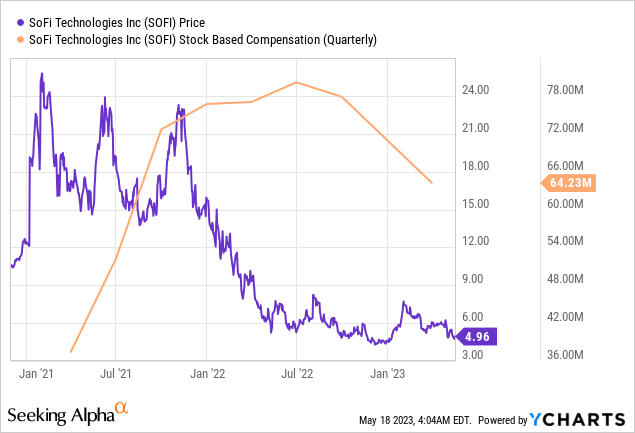

انخفضت أيضًا نفقات التعويضات القائمة على المخزون ، كما توقعت سابقًا:

بشكل عام ، أرى التغييرات التشغيلية بشكل إيجابي – فقد تجاوزت من نواح كثيرة توقعاتي. لذلك قررت تحديث نموذج DCF الخاص بي بناءً على توقعات FCFE بدلاً من توقعات FCFF – لقد وصفت بمزيد من التفصيل في مقالتي الأخيرة الفرق بين هذين التدفقات النقدية.

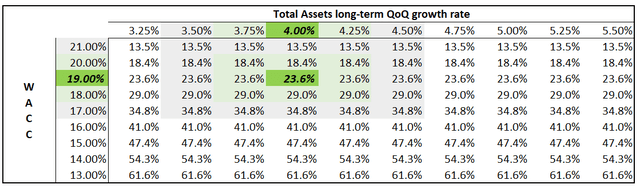

لنفترض أن SOFI سيكون حقًا مربحًا وفقًا لمعايير GAAP في الربع الرابع من السنة المالية 2023 لأن أحدث الاتجاهات في التحليل المالي الأفقي تقول ذلك (بالإضافة إلى تلميحات الإدارة). أتوقع أن يكون عائد حقوق الملكية للشركة 10٪ بنهاية عام 2028 ، مع نمو إجمالي الأصول بمعدل نمو سنوي مركب يبلغ 3.8٪ تقريبًا على أساس ربع سنوي ، وهو أقل بكثير من معدل النمو في آخر 11 ربعًا (CAGR of 9.75٪ على أساس ربع سنوي أيضًا). شهدت الأسهم العادية لـ SOFI (كحصة من إجمالي الأصول) انخفاضًا مستمرًا منذ سبتمبر 2021 – سأستمر في هذا الاتجاه في نموذجي بافتراض انخفاض ربع سنوي بنسبة 0.8٪ والانتقال برفق إلى 0.4٪ بنهاية فترة التوقعات.

يتم احتساب التحويل النقدي المباشر على أنه صافي الدخل للفترة المتوقعة مطروحًا منه التغيير في حقوق الملكية العادية. بدلاً من WACC ، أستخدم نموذجي الخاص الذي يقبل SBC كتكلفة إضافية لمدخلات رأس المال بالإضافة إلى المعلمات الكلاسيكية لـ CAPM. لذلك بالنسبة لـ SOFI ، ستكون تكلفة حقوق الملكية 19٪ ، وهذا كثير ، كما أعلم – لكن هذا المعدل يجسد معظم المخاطر المرتبطة بالاستثمار في هذه الشركة. لذا فإن القيمة الحالية الصافية للمشاريع المتعثرة المتوقعة تبلغ 3.2 مليار دولار. في المرة الأخيرة ، استخدمت ضعف FCFE النهائي لحساب القيمة النهائية ، لكن هذه المرة سأستخدم 1x فقط.

ما هي النتيجة التي أصل إليها؟

عمل المؤلف

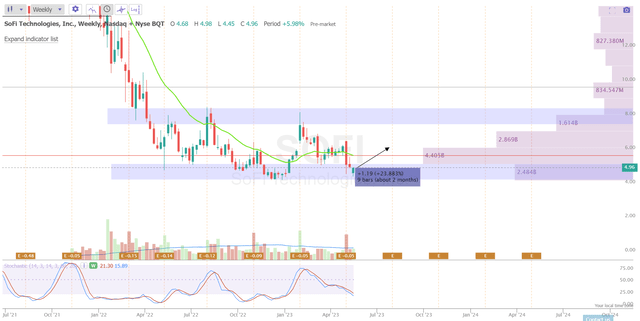

على المدى القصير ، فإن الاتجاه الصعودي الجوهري الذي حسبته يعيد سهم SOFI إلى منتصف النطاق السعري المتكون ، لكنني لا أستبعد الحاجة إلى مزيد من التأكيد.

برنامج TrendSpider ، ملاحظات المؤلف

الخط السفلي

بالنظر إلى توجيهات الشركة والنتائج المالية الفعلية ، وبالنظر إلى رفض دان دوليف ، أظن أن الكثير من التشاؤم حول SOFI يرجع إلى تعليقات المحللين الفرديين. نعم ، هناك بالتأكيد أسئلة حول ما سيحدث لمحفظة الشركة إذا تم طرحها في السوق. لكن من الواضح أنها قد لا تفعل ذلك. المزيد من التخفيف يمثل مخاطرة كبيرة للمستثمرين ، لكن نموذجي يظهر أن مخزون SOFI لا يزال مقومًا بأقل من قيمته إذا أضفنا نسبة مئوية إضافية قليلة إلى تكلفة حقوق الملكية عند حساب FCFE. نعم ، هذه المرة لم يكن نموذجي سخيًا مع SOFI كما كان في منتصف يناير 2023 – ويرجع ذلك في الغالب إلى توقعاتي القاتمة للتغيير في الأسهم العادية كنسبة مئوية من إجمالي الأصول. ومع ذلك ، لا تزال النتائج تظهر انخفاضًا في القيمة أعلى من 15٪ حد تصنيف الشراء الخاص بي – لذلك أنا أؤكد ذلك اليوم.

من المهم أن تضع في اعتبارك ، مع ذلك ، أنه لا يوجد شيء يمنع سهم SOFI من تمديد تخفيض قيمته – المعنويات سلبية تمامًا في الوقت الحالي ولا يوجد تأكيد واضح للتحول حتى الآن. يحتاج جميع المستثمرين المحتملين إلى معرفة وجهة النظر المعاكسة لتلك التي أوجزتها اليوم – انقر هنا لمزيد من البحث عن وجهات نظر محللي ألفا. والأهم هو بذل العناية الواجبة قبل الشراء.

شكرا لقرائتك! من فضلك ، اسمحوا لي أن أعرف ما هو رأيك في قسم التعليقات أدناه!