: آفاق جيدة ، لكن السعر ليس جذابًا")

أطروحة الاستثمار

Stantec، Inc. (بورصة نيويورك: STN) من المتوقع أن يستفيد من نمو الإيرادات المدفوع ببيئة الطلب القوية في مساحة البنية التحتية. يُعزى ذلك إلى الاتجاهات العلمانية مثل تقادم البنية التحتية ، وتحول الطاقة ، والقدرة على التكيف مع المناخ ، وإعادة التصنيع إلى الداخل. في الولايات المتحدة الأمريكية. يتم دعم اتجاهات الطلب هذه بشكل أكبر من خلال الاستثمارات الحكومية مثل قانون الاستثمار في البنية التحتية والعمل (IIJA) ، وقانون CHIPS والعلوم ، وقانون الحد من التضخم (IRA) ، والتي تخلق فرصًا إضافية لتقديم العطاءات. بالإضافة إلى ذلك ، من المتوقع أن يساهم تراكم الشركة البالغ 6.2 مليار دولار كندي وتحسين قدرات التنفيذ في نمو الإيرادات.

من حيث الهوامش ، يجب أن تستفيد Stantec من تعزيز هوامش القطاعات العالمية ، وتحسين الإنتاجية ، والرافعة التشغيلية. في حين أن الشركة لديها آفاق نمو واعدة وبيئة تشغيل مواتية ، فإن تقييمها الحالي يعكس بالفعل هذه التوقعات ، ويتداول فوق متوسطاتها التاريخية. لذلك ، أفضل انتظار أفضل نقطة دخول للاستفادة من آفاق النمو المذكورة أعلاه. في الوقت الحالي ، لدي تصنيف محايد لأسهم STN.

تحليل الإيرادات والتوقعات

في مقالتي السابقة في فبراير ، ناقشت كيف سيستفيد نمو إيرادات Stantec من الطلب القوي في السوق النهائي في المستقبل. ومع ذلك ، فضلت البقاء على الهامش بسبب التقييم المرتفع ، والذي أخذ بالفعل في الاعتبار آفاق النمو المتوقعة. منذ ذلك الحين ، تم تداول سعر السهم بما يتماشى مع التوقعات ، وسجل انخفاضًا طفيفًا.

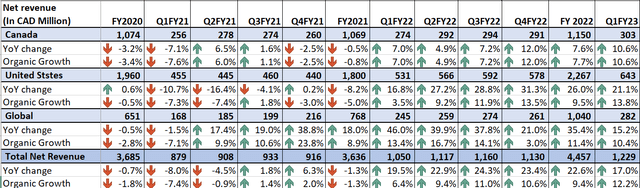

خلال الربع الأول من عام 2023 ، استمر الطلب النهائي في السوق قوياً ، بدعم من مختلف صناديق التحفيز الحكومية في قطاع البنية التحتية. بالإضافة إلى ذلك ، ساهمت أسعار الصرف المواتية والتنفيذ الفعال للتراكم في نمو المبيعات. ونتيجة لذلك ، ارتفع صافي الإيرادات بنسبة 17٪ على أساس سنوي ليصل إلى 1.2 مليار دولار كندي. باستثناء فائدة 3.4 نقطة مئوية من الصرف الأجنبي والاستفادة 1.4 نقطة مئوية من عمليات الاستحواذ ، نمت المبيعات العضوية بنسبة 12.2٪ على أساس سنوي.

صافي الإيرادات التاريخية لشركة STN (بيانات الشركة ، GS Analytics Research)

بالنظر إلى المستقبل ، أعتقد أن Stantec يجب أن تستمر في تحقيق نمو في الإيرادات لأنها تستفيد من التراكم الصحي والطلب القوي في السوق النهائي والسعي الناجح لمشاريع كبيرة متعددة السنوات.

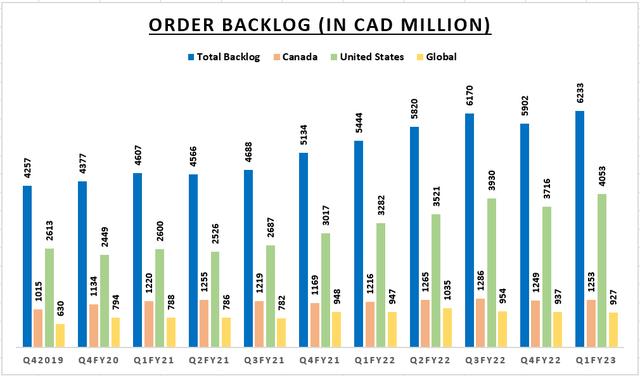

تراكم الشركة ، والذي يعد مؤشرا على نمو الإيرادات في المستقبل ، في مستوى صحي. في الربع الأول من عام 2023 ، زادت الأعمال المتراكمة بنسبة 14.5٪ على أساس سنوي ، أو 5.8٪ على أساس سنوي على أساس عضوي ، لتصل إلى 6.2 مليار دولار كندي. كان هذا النمو في الأعمال المتراكمة مدفوعًا بشكل أساسي بزيادة قدرها 23.5٪ على أساس سنوي في الأعمال المتراكمة في قطاع الولايات المتحدة ، مدعومة بارتفاع استثمارات البنية التحتية. يمثل تراكم Stantec ما يقرب من 13 شهرًا من العمل ، مما يوفر رؤية جيدة لنمو الإيرادات في العام الحالي. بالإضافة إلى ذلك ، تعمل الشركة بنشاط على زيادة عدد الموظفين لتعزيز تنفيذ الأعمال المتراكمة. وفقًا للإدارة ، شهد الربع الأول من عام 2023 أكبر عدد من التعيينات الجديدة للشركة ، مما يشير إلى سوق عمل موات لشركة Stantec. من المتوقع أن يؤدي نشاط التوظيف هذا إلى تحسين الاحتفاظ بالموظفين والمساهمة في تحسين تنفيذ الأعمال المتراكمة ، مما يدعم في النهاية نمو الإيرادات.

طلبات STN المتراكمة (بيانات الشركة ، GS Analytics Research)

بالإضافة إلى تحسين تنفيذ الأعمال المتراكمة ، فأنا متفائل أيضًا بشأن توقعات طلبات الشركة نظرًا لآفاق السوق النهائية المواتية. يتم دعم الطلب في السوق من خلال عدة اتجاهات علمانية:

-

الشيخوخة والبنية التحتية المثقلة بالأعباء على مستوى العالم ، لا سيما في البلدان المتقدمة مثل الولايات المتحدة ، مما يدفع بالحاجة إلى التحديث وتعزيز السلامة.

-

التركيز المتزايد على انتقال الطاقة والاستدامة ، مما يؤدي إلى زيادة الطلب على المصادر المتجددة لتوليد الطاقة والحلول الصديقة للبيئة.

-

تزايد المخاوف بشأن تغير المناخ ، مما أدى إلى مشاريع تركز على المرونة المناخية وجهود التخفيف في جميع أنحاء العالم.

-

أدت تحديات سلسلة التوريد إلى إعادة تشكيل التصنيع في الولايات المتحدة لتقليل الاعتماد على المناطق الأخرى.

كما تدعم الحكومة الفيدرالية بنشاط اتجاهات الطلب هذه من خلال استثمارات البنية التحتية. بدأت الأموال من الاستثمار في البنية التحتية وقانون العمل (IIJA) في التدفق ، وتتوقع Stantec خط أنابيب طلب قوي في النصف الثاني من عام 2023 بدعم من IIJA. بالإضافة إلى ذلك ، يوفر قانون خفض التضخم (IRA) ائتمانات موسعة للهيدروجين النظيف والوقود المتجدد والبنية التحتية لشحن المركبات الكهربائية ، مما يخلق المزيد من الفرص لتقديم العطاءات. يعزز قانون CHIPS and Science أيضًا عملية التوريد الداخلي للتصنيع في الولايات المتحدة. توفر هذه الاتجاهات العلمانية وصناديق التحفيز الفيدرالية نظرة إيجابية متعددة السنوات لنمو الإيرادات لشركة Stantec.

لقد ساعدت اتجاهات الطلب واستثمارات البنية التحتية هذه بالفعل شركة Stantec في الحصول على العديد من جوائز المشاريع الكبرى الإضافية في الربع الأول من عام 2023. على سبيل المثال ، أبرمت الشركة عقودًا لتوسيع خط المياه في وسط ألبرتا ، ومحطة معالجة مياه الصرف الصحي ومرفق المياه المعاد تدويرها في سان فرانسيسكو ، سد جديد في أركنساس ، وخدمات تصميم وبناء الجسور والطرق لجسر نهر ليكينغ في كنتاكي. علاوة على ذلك ، تم اختيار Stantec لمشروع تخزين الضخ على نطاق واسع في اسكتلندا وتم تعيينه في إطار الخدمات الفنية للتطوير والتجديد في Homes England. يتوافق هذا المشروع مع خبرة الشركة ويساهم في نمو الإيرادات.

بشكل عام ، أحافظ على نظرة متفائلة لتوقعات نمو عائدات Stantec في السنوات القادمة. أعادت الإدارة تأكيد توجيهاتها الأولية بشأن النمو العضوي من رقم واحد متوسط إلى مرتفع في عام 2023 ، وهو هدف يبدو قابلاً للتحقيق نظرًا لقوة الأعمال المتراكمة للشركة وظروف السوق الإيجابية.

تحليل الهامش والتوقعات

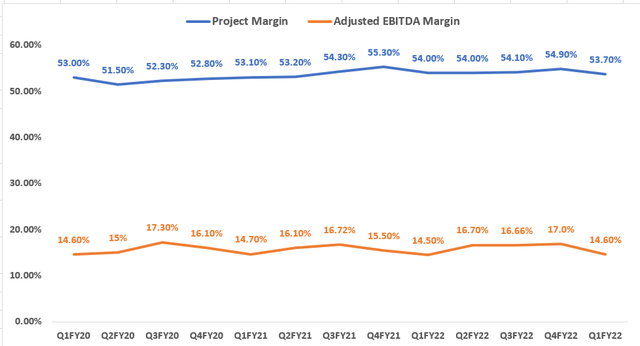

في الربع الأول من عام 2023 ، تعرضت الشركة لتأثير سلبي على هامش المشروع (الهامش الإجمالي) بسبب التحول في مزيج المشاريع في المنطقة العالمية. ونتيجة لذلك ، انخفض هامش المشروع بمقدار 30 نقطة أساس على أساس سنوي إلى 53.7٪. من ناحية أخرى ، استفاد هامش EBITDA المعدل من الرافعة التشغيلية ، وزاد 10 نقاط أساس على أساس سنوي ، ليصل إلى 14.6٪.

هوامش مشروع STN وهامش EBITDA المعدل (بيانات الشركة ، GS Analytics Research)

في الفصول الأخيرة ، تأثر هامش مشروع الشركة سلبًا بالتحديات في القطاع العالمي ، ويرجع ذلك أساسًا إلى التحولات في مزيج المشاريع. ومع ذلك ، فبالنظر إلى المستقبل ، تتوقع الإدارة أن تتضاءل هذه التحديات ، مما يؤدي إلى تحسين هوامش الربح داخل القطاع العالمي في الأرباع القادمة. علاوة على ذلك ، تشهد Stantec حاليًا ضغوطًا أقل من زيادة الأجور الآن حيث تقوم بتعيين موظفين جدد. هذا يجب أن يساعد أيضا الهوامش. بالإضافة إلى ذلك ، فإن تراكم الهامش المرتفع الناتج عن تحسين اختيار المشروع والرافعة التشغيلية بسبب نمو الإيرادات من شأنه أن يدعم التوسع في الهامش.

التقييم والاستنتاج

يتم تداول STN حاليًا بسعر آجل إلى الأرباح (P / E) بنسبة 22.02x ، بناءً على تقدير السنة المالية 23 لإجماع EPS البالغ 2.61. هذا التقييم أعلى من المتوسط التاريخي لنسبة السعر إلى الربحية الآجلة لخمس سنوات البالغ 20.39 مرة. بينما أقر بآفاق نمو الشركة في السنوات القادمة ، فإن تقييم الأقساط الحالي يقودني إلى البقاء على الهامش. أفضل نقطة دخول أكثر ملاءمة للاستفادة من آفاق نمو الشركة على المدى الطويل. نتيجة لذلك ، أحافظ على تصنيف محايد للسهم.