")

ملخص الاستثمار

شركة مورفي أويل (بورصة نيويورك: MUR) هي شركة طاقة شهيرة متعددة الجنسيات تعمل على نطاق عالمي ، وتشارك في استكشاف وإنتاج وتكرير وتسويق موارد النفط والغاز القيمة. مع وجود في مناطق متعددة في جميع أنحاء العالم ، مثل في الولايات المتحدة وكندا وماليزيا وفيتنام والإكوادور ، تمتلك Murphy Oil مجموعة متنوعة من الأصول. تدور عمليات التنقيب والإنتاج في الشركة حول التنقيب عن النفط الخام والغاز الطبيعي واستخراجهما من مختلف الاحتياطيات. من ناحية أخرى ، تركز أنشطتها النهائية على تكرير وتسويق المنتجات البترولية لتلبية احتياجات المستهلكين والصناعات.

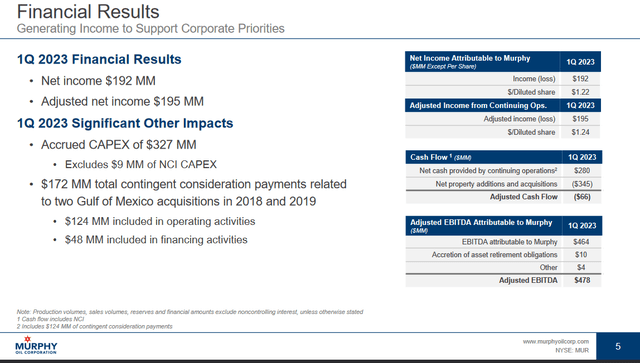

أبرز تقرير الأرباح الأخير قدرة الشركة على التفوق على تقديراتها الخاصة وأدى إلى إنتاج 172.5 ألف برميل من النفط يوميًا ، مدفوعة بالأداء الممتاز للأصول والمواقع في خليج الخليج. المكسيك. بالنظر إلى الأساس السنوي ، زادت الشركة من صافي أرباحها بشكل مثير للإعجاب ، ولكن في العام الماضي تعرضت لخسارة مشتقة بقيمة 300 مليون دولار في هذا الربع مما أدى إلى تراجع النتائج. ومع ذلك ، فقد واصلت MUR هوامش قوية والتقييم الآن يجعلها عملية شراء في رأيي. إن الأداء القوي الذي اقترن مؤخرًا بالميزانية العمومية القوية يجعلني متفائلًا بشأن توقعات الشركة.

آفاق النفط والغاز

يبدو أن التحول الكامل بعيدًا عن النفط والغاز الطبيعي في المستقبل القريب أمر غير مرجح ، نظرًا للحاجة إلى تحولات كبيرة في الاتجاهات الرئيسية مثل استبدال مصادر الطاقة غير المتجددة. إن القوة البشرية ورأس المال اللازمين لهذا الأمر ليس من الممكن التوصل إليه الآن حتى لو أردنا ذلك. إن الخدمات اللوجستية المتعلقة بتغيير النظام بأكمله الذي أنشأناه هي مشروع سيستغرق عدة عقود. بالإضافة إلى ذلك ، يواصل الغاز الطبيعي في الولايات المتحدة إظهار قدرته على الصمود ، مع توقع زيادة بنسبة 3٪ في عام 2023 مقارنة بمستويات عام 2022. هذا يتناقض مع فكرة الانتقال الفوري نحو مجتمع أكثر اخضرارًا.

للاستفادة من هذا الاتجاه المستمر ، يقوم مورفي بتخصيص قدر كبير من رأس المال للمساهمين من خلال توزيعات الأرباح وإعادة الشراء. على الرغم من المشهد البيئي غير المؤكد ، هناك تقديرات تشير إلى انتعاش صناعة النفط ، حتى لو ظلت المشاعر المحيطة بمصادر الطاقة غير المتجددة سلبية. يهدف نهج مورفي الاستراتيجي إلى وضع الشركة في مقدمة المنحنى تحسباً لمستقبل قد لا يكون فيه النفط والغاز مصادر الطاقة الأساسية. ومع ذلك ، فإن هذا التحول هو احتمال بعيد ، وفي الوقت نفسه ، هناك فرص استثمارية كبيرة لأولئك الذين يسعون إلى الاستفادة من ربحية شركات مثل MUR.

نظرة عامة على الشركة (عرض المستثمر)

نظرًا للتركيز على الحفاظ على ميزانية عمومية نظيفة وفعالة ، إلى جانب الاتهامات المستمرة ، تجد MUR نفسها في وضع قوي للاستفادة من أي رياح مواتية للصناعة ودفع المزيد من النمو. في حين أن المسار طويل الأجل قد يشير إلى انخفاض الاعتماد على النفط والغاز ، فإن MUR تدرك ديناميكيات السوق الحالية وتظل ملتزمة بتعظيم ربحيتها حتى يخضع مشهد الطاقة لتحول أكثر جوهرية. سيستمر هذا في تحقيق القيمة للمساهمين حيث أن الشركة قادرة على إعادة جزء كبير منها إلى المساهمين ، من خلال الوسائل المذكورة أعلاه مثل توزيعات الأرباح وإعادة شراء الأسهم.

النتائج الفصلية

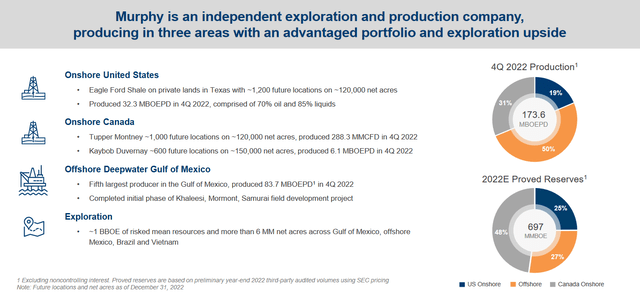

كما ذكر في بداية المقال ، تمكنت MUR من تجاوز تقديراتها الخاصة من حيث الإنتاج. بلغ متوسط إنتاج الشركة 172.5 ألف برميل نفط يوميًا خلال هذا الربع. مدفوعًا بشكل كبير بالأداء الرائع لبعض الأصول في خليج المكسيك.

ولكن لم يكن هناك أداء متفوق هنا فقط ، فقد جاء إنتاج الغاز الطبيعي في Tupper Montney أعلى بنسبة 10٪ تقريبًا من التقديرات السابقة ، حيث وصل إلى 292 MMFCD في الربع الأول.

أبرز الأرباح (عرض المستثمر)

بالنظر إلى ما قالته الإدارة ، فقد أدركوا النجاح في خليج المكسيك وأتوقع أن يستمر الاتجاه مع الأداء المتفوق والهوامش القوية ، قال روجر دبليو جينكينز ، الرئيس التنفيذي لما يلي “في خليج المكسيك ، جلبنا Samurai # 5 على الإنترنت بعد اكتشاف العام الماضي لمناطق دفع إضافية في هذا المجال ، والإنتاج يتجاوز التوقعات “.

تخصيصات رأس المال (عرض المستثمر)

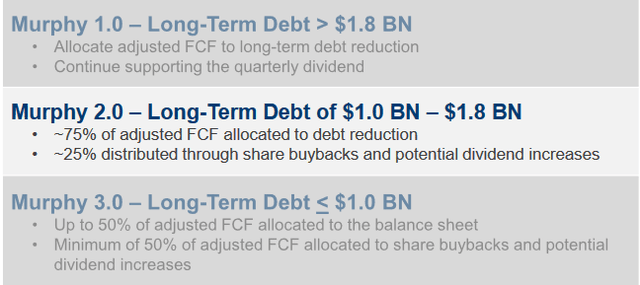

بالنظر إلى المستقبل ، بدت الشركة متأكدة من توجيهاتها لهذا العام ، وأعتقد أن التقرير الأخير قد يساعد في دعم حالة وصول MUR إلى حجم نفط بنسبة 10٪ في عام 2023 مقارنة بعام 2022. أما ما قد يرى المستثمرون بعض الفوائد فهو برنامج تخصيص رأس المال لدى الشركة. يحافظون على 3 مراحل مختلفة وهم حاليًا في Murphy 2.0 ، حيث يتم استخدام 25 ٪ من FCF المعدلة لتوزيعات الأرباح وإعادة الشراء. النقطة التي سيحصل فيها المستثمرون على الكثير من القيمة من الاستثمار ستكون عندما تصل الديون طويلة الأجل إلى أقل من مليار دولار ، أي انخفاض بنحو 800 مليون دولار عن المستويات الحالية ، وهو ما لن يكون ممكنًا حتى عام 2024 إذا كان مبلغ 600 مليون دولار في صندوق النقد الأجنبي المدفوع كما في عام 2022.

المالية

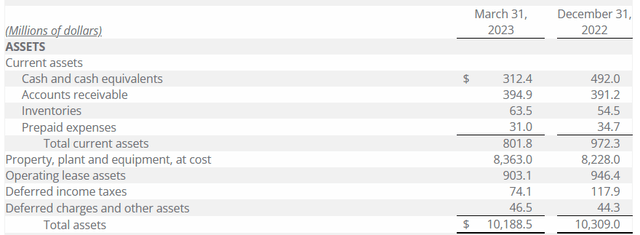

بالنظر إلى الميزانية العمومية للشركة ، حدث انخفاض طفيف في إجمالي الأصول على أساس ربع سنوي ، ولكن ليس بما يكفي لتبرير أي مخاوف في رأيي. كان الانخفاض حوالي 120 مليون دولار فقط ولا تزال الشركة تحتفظ بأصول تزيد عن 10 مليارات دولار. حيث قد أرى بعض القلق على الرغم من ذلك سيكون الوضع النقدي ، حيث انخفض بنسبة 43 ٪ تقريبًا من 492 مليون دولار إلى 312 مليون دولار. من المحتمل أن تتعرض الهوامش للضغط لأن أسواق النفط ليست في أعلى مستوياتها ، أو في أي مكان قريب من ذلك. ولكن مع استقرار السوق إلى حد ما ، من المأمول أن أتوقع أن يساعد الاتجاه الإيجابي طويل الأجل MUR في الحفاظ على هوامش الربح ، الأمر الذي من شأنه أن يقرض FCF بشكل أفضل لبناء مركز نقدي.

أصول الشركة (تقرير أرباح الربع الأول)

بالنظر إلى الديون طويلة الأجل ، فقد تحولوا قليلاً بين الأرباع ، وزادوا قليلاً بمقدار مليون دولار فقط. لا يزال يجلس عند 1.8 مليار دولار مما يضع الشركة في الشركة في Murphy 2.0. لست قلقًا بشأن مستوى الديون التي تتحملها الشركة ، حيث لا يزال صافي الدين / نسبة EBITDA منخفضًا جدًا عند 0.87 مما يترك مجالًا للزيادة دون القلق ، وأي شيء أقل من 3 يعد أمرًا رائعًا.

مطلوبات الشركة (تقرير أرباح الربع الأول)

بالانتقال إلى الأرباع القادمة ، سيكون الإنتاج هو المفتاح الذي يجب مراقبته من حيث الإيرادات ، ولكن بالنظر إلى الميزانية العمومية ، فإن الزيادة الطفيفة في المركز النقدي ستكون ذات فائدة كبيرة في رأيي. سيوفر للشركة حالة مالية أكثر مرونة من شأنها أن تقرضها لتكون قادرة على مواصلة الاستثمار بكثافة في خليج المكسيك حيث لديهم إنتاج.

التقييم والختام

الكل في الكل ، أعتقد أن شركة مورفي أويل هي عملية شراء الآن. سيظل الطلب على النفط والغاز الطبيعي هنا لعدة عقود أخرى. خلال ذلك الوقت ، أعتقد أن MUR ستكون قادرة على توليد تدفقات نقدية وافرة لمنح المستثمرين قيمة طويلة الأجل من خلال عمليات إعادة الشراء والأرباح. يتم الاحتفاظ بالميزانية العمومية تحت إدارة صارمة و 1.8 مليار دولار من الديون طويلة الأجل يمكن التحكم فيها بشكل كبير. كما سلط تقرير الأرباح الأخير الضوء أيضًا على إمكانات خليج المكسيك التي تواصل MUR الاستثمار فيها.

مخطط الأسهم (البحث عن ألفا)

مع توقع أن يولد عام 2023 كمية أكبر من النفط بنسبة 10٪ مقارنة بعام 2022 ، أعتقد أن MUR هو استثمار قوي في الوقت الحالي. إنه يوفر تعرضًا أكثر تنوعًا عالميًا لهذه الصناعة ، على عكس الشركات الأصيلة التي تعمل فقط في الولايات المتحدة أو في كندا. مع قيمة p / e للأمام أقل من 7 ، هناك مجال لتصحيح يصل إلى ما بين 8 – 9 كما هو الحال في القطاعات.