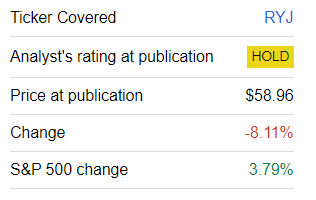

أود اليوم أن أقدم تحديثًا للمشاعر حول صندوق Invesco Raymond James SB-1 Equity ETF (نيويورك: RYJ) ، وهو صندوق مكلف للغاية ومكلف إلى حد ما يُدار بشكل شبه نشط قمت بتغطيته سابقًا في مارس ، بإجمالي لهجة متشككة. كانت الأسباب الأساسية الكامنة وراء شكوكي هي 1) أداء مختلط في الماضي ، حيث لم يتمكن الصندوق من التغلب على iShares Core S&P 500 ETF (IVV) خلال فترات معينة ، 2) نسبة المصروفات المرهقة البالغة 81 نقطة أساس والتي قد تبدو مبررة في حال كان أداء RYJ أقوى بكثير ، و 3) أن المحفظة مثقلة بأسهم متوسطة الحجم ذات تقييمات عالية ، وهي تركيبة مشكوك فيها ، لنقول: الأقل.

للتلخيص ، وفقًا لموقع RYJ الإلكتروني ، تركز إستراتيجية الصندوق على تتبع مؤشر الأسهم Raymond James SB-1 ، والذي يتكون من الأسماء المدرجة في الولايات المتحدة والتي تتمتع بتصنيف قوي للشراء من شركة Raymond. James & Associates، Inc. لمزيد من التفاصيل ، أوصي بقراءة نشرة الإصدار.

البحث عن ألفا

هناك عدة أسباب تجعلني أسمي هذه الاستراتيجية “شبه نشطة”. اسمحوا لي أن أقتبس الملاحظة السابقة:

تندرج إستراتيجية معدل الدوران المرتفع هذه في فئة شبه نشطة في تصنيفي الشخصي نظرًا لحقيقة أنه 1) يتم اختيار مكوناتها يدويًا و 2) يتم إعادة توازنها بشكل نصف شهري كما هو مذكور على موقع الويب RYJ.

من وجهة نظري ، على الرغم من التغييرات ذات المغزى في مزيج الأوراق المالية وحقيقة أن RYJ كان أداؤها أقل من S&P 500 بحوالي 12٪ منذ التغطية السابقة ، والتي كان من الممكن أن تكون داعمة للتقييمات داخل المحفظة لتطبيعها أو على الأقل لم تصبح متضخمة تمامًا ( المزيد عن ذلك قريبًا) ، للأسف ، لم يظهر بعد سبب قوي كاف لترقيته إلى شراء. لا يزال التقييم لا يروق لي (على الرغم من أنني يجب أن أقر بأن سرد التضخم المتراجع جعل المضاعفات أقل أهمية من العام الماضي) ، وعلى الرغم من أن جودة المحفظة ليست سيئة تمامًا ، إلا أن حصة الشركات التي تحرق النقد تقترب من 17٪ لا أحد أتحمله.

الآن اسمحوا لي أن أناقش بعمق أكبر ما تم تلخيصه أعلاه.

التعمق في مزيج المحفظة: تدهور التقييم ، وظلت الجودة متواضعة

اعتبارًا من 24 مايو ، كان RYJ طويلًا 185 من الأسهم العادية و ADRs و REITs والوحدات (هناك عملات وصندوق سوق نقدي خاضع للضريبة في هذه المحفظة أيضًا) ، وهو ما يمثل زيادة عن مستوى 2 مارس البالغ 176 اسمًا. لا عجب في أن صندوقًا يتعقب مؤشرًا تتم إعادة موازنته كل أسبوعين.

وبشكل أكثر تحديدًا ، يحتوي الإصدار الحالي على 25 وافدًا جديدًا بوزن إجمالي يصل إلى 13.8٪ ؛ بلغت نسبة الحيازات الستة عشر التي تم إسقاطها من قائمة الشراء القوي والتي تم استبعادها من الصندوق حوالي 8.8٪ اعتبارًا من 2 مارس. وأعتقد أن أبرزها في تلك القائمة هي Seagen (SGEN) و Radius Global Infrastructure (RADI) و CubeSmart ( CUBE) التي كان وزنها 66 بت و 65 بت في الثانية و 63 بت في الثانية على التوالي.

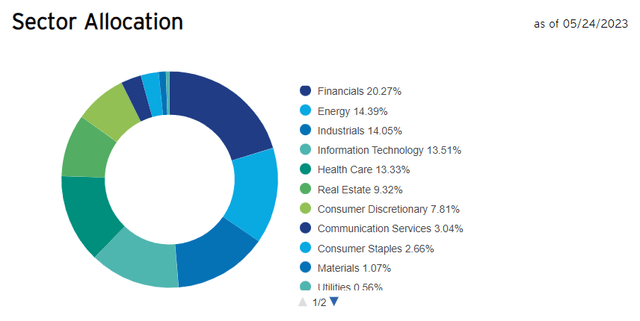

نتج عن إعادة التوازن تغييرات طفيفة في مزيج القطاع ، على سبيل المثال ، اكتسبت الطاقة حوالي 1.5٪ وخسر المستهلك حسب تقديره ما يقرب من 2٪.

إنفيسكو

يتم عرض القائمة الكاملة للإضافات أدناه. كما يتضح ، فإن معظم الوافدين الجدد هم من قطاعات الطاقة (6 أسهم ، ووزن 3.33٪) والقطاع المالي (أيضًا 6 أسهم ، ولكن بوزن 3.34٪ تقريبًا) ؛ قد يكون هذا الأخير نتيجة لرؤية محللي ريموند جيمس المزيد من الفرص في القطاع وسط الأزمة المصرفية (التي بدت معتدلة في الوقت الحالي) والتي أثرت أيضًا على عدد قليل من الأسماء التي كانت أكثر مرونة بكثير مما اقترحه التجار ، مما جعلهم بأسعار زهيدة وبالتالي مغرية.

| تحتجز | شريط | قطاع | وزن |

| شركة الأجهزة الدقيقة المتقدمة | (AMD) | تكنولوجيا المعلومات | 0.66٪ |

| شركة كوميريكا | (CMA) | المالية | 0.59٪ |

| ويلز فارجو وشركاه | (WFC) | المالية | 0.59٪ |

| شركة NVIDIA | (NVDA) | تكنولوجيا المعلومات | 0.58٪ |

| شركة AeroVironment | (AVAV) | الصناعات | 0.58٪ |

| سهول جميع خطوط الأنابيب الأمريكية LP | (على) | طاقة | 0.57٪ |

| السهول GP القابضة LP | (PAGP) | طاقة | 0.57٪ |

| نظام كولومبيا المصرفي إنك | (COLB) | المالية | 0.57٪ |

| نيويورك كوميونيتي بانكورب إنك | (مدينة نيويورك) | المالية | 0.57٪ |

| حدد شركة حلول المياه | (WTTR) | طاقة | 0.57٪ |

| كابري القابضة المحدودة | (CPRI) | قاموس للمستهلك | 0.56٪ |

| ريلاي ثيرابيوتيكس إنك | (رلاي) | الرعاىة الصحية | 0.56٪ |

| مجموعة ألاسكا الجوية | (ALK) | الصناعات | 0.56٪ |

| شركة أطلس لحلول الطاقة | (AESI) | طاقة | 0.55٪ |

| Ciena Corp | (CIEN) | تكنولوجيا المعلومات | 0.55٪ |

| شركة Primerica | (PRI) | المالية | 0.54٪ |

| Weatherford International PLC | (WFRD) | طاقة | 0.54٪ |

| يونايتد هيلث جروب إنك | (الأمم المتحدة) | الرعاىة الصحية | 0.53٪ |

| شركة DexCom | (DXCM) | الرعاىة الصحية | 0.53٪ |

| شركة داين ثيرابيوتيكس | (دين) | الرعاىة الصحية | 0.53٪ |

| مجموعة Cigna | (CI) | الرعاىة الصحية | 0.52٪ |

| TXO Partners LP | (TXO) | طاقة | 0.52٪ |

| شركة تخزين مساحة إضافية | (EXR) | العقارات | 0.52٪ |

| AlTi Global Inc | (كل) | المالية | 0.47٪ |

| شركة Frontier Communications Parent Inc | (السنة المالية) | خدمات الاتصالات | 0.43٪ |

تم إنشاؤها بواسطة المؤلف باستخدام بيانات من Invesco

منذ التغطية السابقة ، على الرغم من أداء الصندوق الضعيف ، ارتفعت القيمة السوقية للمتوسط المرجح إلى 26 مليار دولار تقريبًا من 20 مليار دولار تقريبًا ، في حين انخفض عائد الأرباح بضع نقاط أساس إلى 1.89٪ ، وفقًا لتقديراتي (البيانات اعتبارًا من 25 مايو). قد يشير قرائي الأعزاء هنا إلى أن الاستفادة من القيمة في ظروف السوق الحالية هي استراتيجية خاسرة ، وأن مزيج القيمة / الجودة (على سبيل المثال ، الأسهم عالية الربحية مع هامش الأمان) لم تعد أولوية قصوى ، من الأفضل أن يتم استبدالها بنمو الجودة أو حتى مزيج من النمو المحايد للجودة حيث أن مخاوف التضخم لم تعد تساهم في التكلفة النظرية للمستثمرين الرأسماليين ، ونتيجة لذلك ، أصبحت علاوات النمو تدريجيًا أكثر بدانة في جميع المجالات ، حتى مع الركود تلوح في الأفق.

هنا ، أود أن أتفق ، ولكن جزئيًا فقط.

- أولاً ، يجب دعم متوسط السعر / الربحية المرجح بمقدار 53 مرة تقريبًا من خلال ملف نمو ممتاز من حيث المحفظة ، وعلى الرغم من ذلك ، كما هو الحال تمامًا في شهر مارس ، هناك حصة قوية من الشركات ذات معدل نمو عائدات آجل لا يقل عن 20 ٪ (أكثر من 24٪ الآن مقابل حوالي 26٪ سابقًا) ، تبدو أرقام المتوسط المرجح قوية ، ولكنها ليست استثنائية ، مع عائدات آجلة من غرب أستراليا بنسبة 14٪. أيضًا ، يتأثر السعر / الربح بمجموعة كبيرة من اللاعبين غير المربحين.

- ثانيًا ، تمثل الأسهم التي تبدو مقومة بأقل من قيمتها من منظور كمي (درجة التقييم الكمي من B- وأعلى) حوالي 27٪ فقط (25٪ في مارس).

- ثالثًا ، أعتقد أن هناك دائمًا مخاطر عالية ملازمة للخلطات باهظة الثمن منخفضة الجودة بغض النظر عن بيئة السوق. أفهم تمامًا أن الأسباب الكامنة وراء تصنيف SB قد تمتد بعيدًا إلى ما هو أبعد من المضاعفات ، والهوامش ، والعوائد على رأس المال ، وما إلى ذلك. كما توقعت في الملاحظة السابقة ، قد يكون لفريق المحللين رأي مختلف تمامًا حول القيمة الجوهرية للشركة ، بينما قد يتم أخذ العوامل الحفازة في الاعتبار أيضًا. ومع ذلك ، فإن رأيي هنا هو أنه فيما يتعلق بعامل الربحية ، فإن سلة RYJ لا تبدو مثل السلة المحمية من الفتنة في حالة تأثير الركود على الرغبة في المخاطرة. المشكلة هنا هي أن 61٪ فقط من الحيازات لديها تصنيف الربحية الكمية B- أو أعلى (أقل بقليل من 64٪ كما في الملاحظة السابقة) ؛ هذا مقبول ولكنه ليس مثاليًا ، لا سيما بالنظر إلى أن أكثر من ربع الحيازات تكافح لتحقيق ربح مجهري. يقدم منظور EBITDA القليل من العزاء حيث أن حوالي 12.7٪ لديها هذا الرقم سلبي أيضًا. تمثل مخزونات التكنولوجيا الحيوية نصيب الأسد من تلك الموجودة في تلك القائمة المضطربة. وبالمثل ، فإنهم يمثلون أيضًا الجزء الأكبر من غير القادرين على تقديم صافي التدفق النقدي التشغيلي الإيجابي.

- إلى جانب ذلك ، تتفاقم مشكلة الجودة بسبب حقيقة أن العائد على حقوق الملكية ، وفقًا لتحليلي ، هو 8.9٪ فقط ، بينما العائد على الأصول هو سالب 20 نقطة أساس (5.5٪ و 10 نقاط أساس كما في الملاحظة السابقة).

كملاحظة بسيطة ، من بين 21 سهمًا للرعاية الصحية كانت موجودة في نسختي مايو ومارس من المحفظة التي قمت بتحليلها ، كان متوسط عائد السعر لشهر واحد سالبًا 3.2٪ حيث كان 14 سهماً تكافح بجدية ، مع أسوأ أداء. يجري Avidity Biosciences (RNA). ومع ذلك ، تجدر الإشارة إلى أنه في إطار الإنصاف ، حدد المحللون بشكل صحيح الفائزين الأقوياء أيضًا ، مع Blueprint Medicines (BPMC) التي اكتسبت حوالي 21 ٪ في شهر وأكثر من 23.9 ٪ منذ بداية العام هو الاسم الرئيسي الجدير بالذكر.

نظرة جديدة على أرقام الأداء

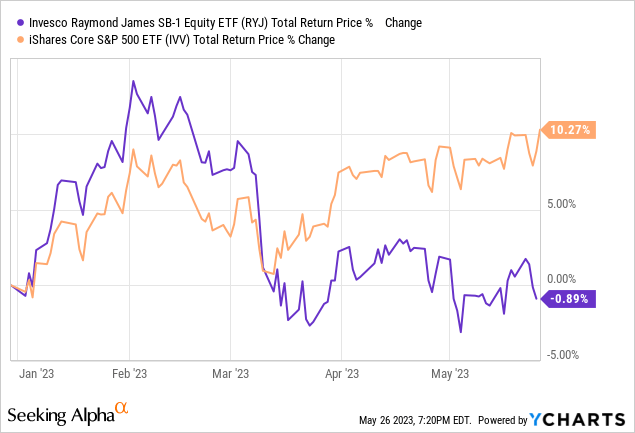

في ملاحظتي لشهر مارس ، حذرت من أن البداية الحماسية لـ RYJ حتى عام 2023 بالكاد تبرر فرضية صعودية. الرسم البياني أدناه يلخص تمامًا ما حدث بعد ذلك.

يقدم الجدول التالي عرضًا محدثًا لأداء RYJ مقارنة بالملاحظة السابقة ، مع الفترة المشمولة في أكتوبر 2008 – أبريل 2023 (أكتوبر 2008 – فبراير 2023 سابقًا). سبب استخدامي لهذه الفترة هو أن “صندوق Guggenheim السابق استحوذ على صندوق الأسهم Claymore / Raymond James SB-1” في سبتمبر 2008 كما هو موضح في ورقة الحقائق. هنا ، يتم قياسه مقابل IVV و SPDR S&P MidCap 400 ETF Trust (MDY).

| مَلَفّ | RYJ | IVV | MDY |

| الرصيد الافتتاحي | 10000 دولار | 10000 دولار | 10000 دولار |

| الرصيد النهائي | 40،063 دولارًا | 47620 دولارًا | 41376 دولارًا |

| معدل نمو سنوي مركب | 9.98٪ | 11.30٪ | 10.23٪ |

| الأمراض المنقولة جنسيا | 22.28٪ | 16.06٪ | 19.07٪ |

| أفضل عام | 56.34٪ | 32.30٪ | 37.58٪ |

| أسوأ عام | -28.41٪ | -22.10٪ | -25.85٪ |

| الأعلى. التراجع | -40.79٪ | -35.99٪ | -37.33٪ |

| نسبة محددة | 0.51 | 0.71 | 0.57 |

| نسبة سورتينو | 0.75 | 1.06 | 0.84 |

| ارتباط السوق | 0.92 | 1 | 0.96 |

تم إنشاؤها بواسطة المؤلف باستخدام بيانات من Portfolio Visualizer

كما يتضح ، كان معدل النمو السنوي المركب والعائد المعدل حسب المخاطر (نسب شارب وسورتينو) هو الأدنى ، بينما كان الانحراف المعياري هو الأعلى.

افكار اخيرة

باختصار ، أنا لست من أشد المؤمنين باستراتيجيات ETF شبه النشطة ذات معدل دوران مرتفع لأنها عادة ما تتخلف عن السوق على الرغم من كونها مغرية عند الفحص السريع. لا تعد RYJ استثناءً لأن أدائها السابق وتعرض العامل الحالي ببساطة غير مقنعين. يمتلك الصندوق عددًا قليلاً من الأسهم التي أود أن أعتبرها شخصياً واعدة إلى حد ما في هذه المرحلة ، مثل Copa Holdings (CPA) أو Wabash National Corporation (WNC) التي تمتلك خصائص القيمة والجودة ، ولكن هذا وحده بالتأكيد لا يجعل السلة بأكملها تستحق الاستثمار فيها . هذا يعني ، هذه المرة ، سأختار مرة أخرى تصنيف Hold المحافظ.