")

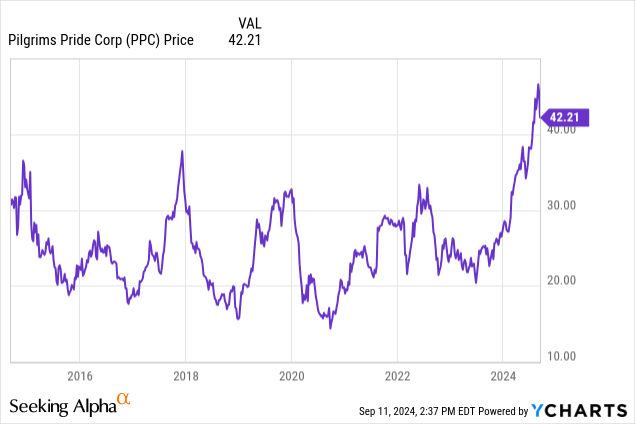

فخر الحاج (ناسداك: قدرة شرائية) أظهرت عوائد جيدة منذ خروجها من الإفلاس في عام 2009، لكنها ظلت في نطاق سعري جانبي لمدة عقد تقريبًا. فقط في الأشهر الثلاثة الماضية كان كذلك قادرة على الخروج من هذا النطاق ووضع توقعات لعوائد أعلى في المستقبل المنظور.

أرى العديد من الإيجابيات في السهم ولكن مخاطر الصناعة كبيرة جدًا بحيث لا يمكن القيام باستثمار كامل في الشركة.

استراتيجيتي حاليًا هي تولي منصب ثانوي في الشركة و الهرم يصل حيث أن حركة السعر تؤكد أطروحتي بدلاً من شغل منصب كامل في الشركة على الفور.

سوف تتعمق كتابتي أدناه في مزيد من التفاصيل حول سبب استخدامي لهذه الخطة.

أربعة عوامل إيجابية تدفعني إلى الشراء

تعد شركة Pilgrim's Pride Corporation شركة عالمية رائدة في مجال توفير المنتجات الغذائية عالية الجودة، والتي تركز بشكل أساسي على الدجاج ولحم الخنزير. تأسست الشركة عام 1946، وتطورت لتصبح واحدة من أكبر منتجي الدجاج في الولايات المتحدة ولاعبًا مهمًا في سوق البروتين العالمي.

تعمل الشركة أ متكاملة عموديا نموذج العمل، الذي يتحكم في عملية الإنتاج بأكملها بدءًا من التربية والمعالجة وحتى التوزيع. من خلال عملياتها في جميع أنحاء الولايات المتحدة والمكسيك وبورتوريكو وأوروبا، تخدم PPC قطاعات متنوعة من العملاء بما في ذلك البيع بالتجزئة وخدمات الطعام والأسواق الدولية.

العامل رقم 1 الطلب على البروتين سيساعد فخر الحاج

يشهد سوق البروتين العالمي نموًا قويًا، مدفوعًا بالزيادة السكانية، وارتفاع الدخل في البلدان النامية، وتغيير التفضيلات الغذائية.

في عام 2024، ستصل الإيرادات في سوق الدواجن إلى 30.2 مليار دولار. ومن المتوقع أن ينمو السوق سنويًا بنسبة 4.29% (CAGR 2024-2029). تبلغ الإيرادات في سوق لحم الخنزير 17.71 مليار دولار في عام 2024. ومن المتوقع أن ينمو السوق سنويًا بنسبة 5.41٪ (CAGR 2024-2029). لاحظ أن هذه الأرقام تخص الولايات المتحدة وحدها.

في جميع أنحاء العالم، الإيرادات في لحم الخنزير يصل حجم السوق إلى 320 مليار دولار في عام 2024. ومن المتوقع أن ينمو السوق سنويًا بحلول عام 2024 6.09% (معدل النمو السنوي المركب 2024-2029). الإيرادات في الدواجن يصل حجم السوق إلى 312.7 مليار دولار في عام 2024. ومن المتوقع أن ينمو السوق سنويًا بحلول عام 2024 6.98% (معدل النمو السنوي المركب 2024-2029).

وباعتبارها لاعبًا رئيسيًا في صناعة البروتين، فإن شركة Pilgrim's Pride في وضع جيد للاستفادة من هذا الاتجاه طويل المدى.

أصبح العامل رقم 2 فخر الحاج عبارة عن آلة تدفق نقدي مجانية

شهدت شركة Pilgrim's Pride نموًا كبيرًا في الإيرادات بنسبة 18.21٪ في عام 2022، حيث ارتفعت من 14.78 مليار دولار في عام 2021 إلى 17.47 مليار دولار. وفي عام 2023، انخفضت الإيرادات بشكل طفيف بنسبة 0.61% إلى 17.36 مليار دولار. يمكن لعوامل مثل عودة التعافي من فيروس كورونا المستجد (كوفيد-19)، وعمليات الاستحواذ أن تفسر حركة الإيرادات. ومع ذلك، على الرغم من الانخفاض الطفيف في عام 2023، يظل الاتجاه العام للإيرادات إيجابيا، مع معدل نمو سنوي مركب يبلغ حوالي 8.4% على مدى السنوات الثلاث.

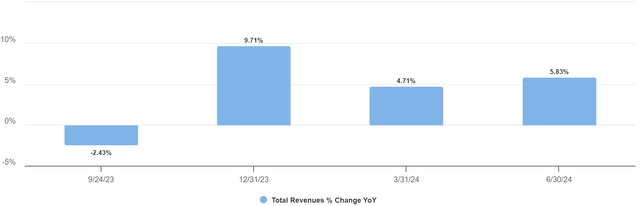

أظهر الربع الأخير (الربع الثاني من عام 2024) إيرادات قدرها 4.56 مليار دولار، بنمو بنسبة 5.83٪ مقارنة بربع العام الماضي. يشير اتجاه النمو الإيجابي في الأرباع القليلة الماضية إلى أن الشركة قد تعود إلى مسار النمو في عام 2024.

نمو الإيرادات (تكر) هوامش (تكر)

عرض المستثمر

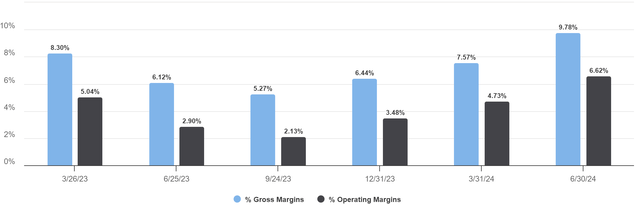

ولكن الأمر الأكثر إثارة للإعجاب بالنسبة لي هو تحسن التكاليف. أعلنت الشركة عن تحسينات في التميز التشغيلي وإدارة التكاليف عبر عملياتها العالمية.

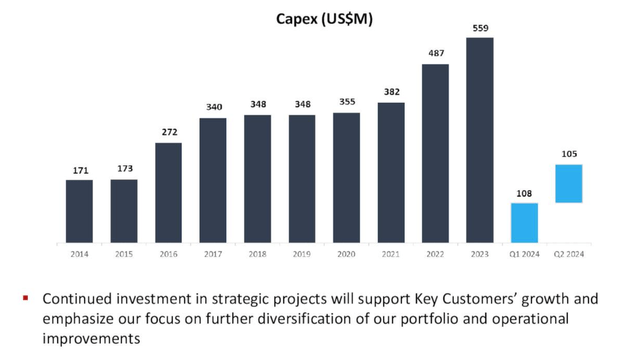

لقد تحسنت الهوامش كل ثلاثة أشهر، وحتى مع وجود نفقات رأسمالية كبيرة، فإن مستويات التدفق النقدي الحر عند أعلى مستوياتها 1.1 مليار دولار وهامش FCF عند 6.2%.

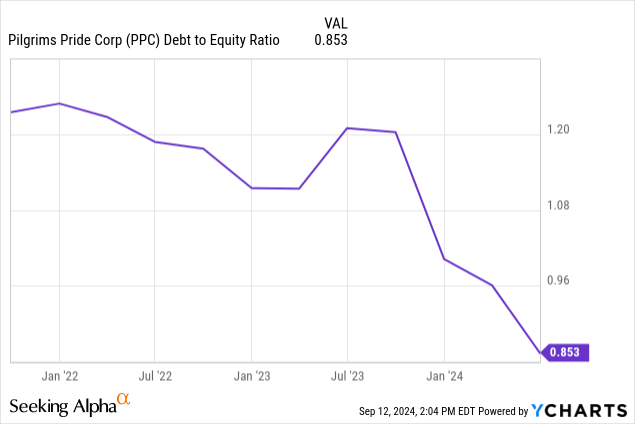

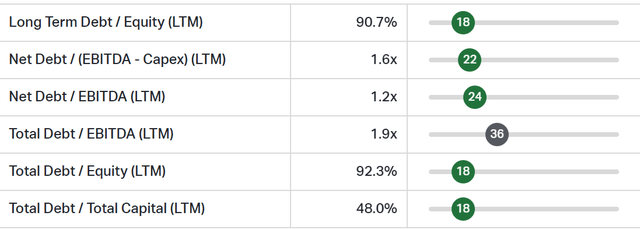

لقد عززت التدفقات النقدية القوية ميزانيتها العمومية، وبالنسبة لشركة لديها تاريخ من الإفلاس، يعد هذا وضعًا رائعًا لتكون فيه.

يُظهر الترتيب المئوي أدناه أيضًا أن ميزانيتها العمومية قريبة من أفضل ما كانت عليه خلال عقد من الزمن (حوالي أكثر من 80% وفي ذلك الوقت كانت نسب الدين إلى الأرباح/حقوق الملكية/رأس المال أعلى مما هي عليه الآن.

الرتبة المئوية للرافعة المالية (كويفين)

العامل رقم 3 من الناحية الكمية، تعتبر النسخة التجريبية المنخفضة جذابة وتوفر التنويع

عند البحث عن النمو، من الصعب الابتعاد عن الأسماء عالية بيتا لأن الجزء الأكبر من العائدات يمكن أن يأتي من الأسهم ذات بيتا العالية. ولكن من المعروف أنه سلاح ذو حدين ويمكن أن يكون عاملا في عمليات السحب الكبيرة أثناء تصحيحات السوق.

لكن نمو شركة بيلجريم وسلوكها في أسعار الأسهم يشيران إلى أنها تتمتع حاليًا بأفضل ما في العالمين. إنه الإصدار التجريبي لمدة 24 شهرًا يبلغ حاليًا 0.5 مما يعني أنه من المحتمل أن تشهد تقلبات أقل في الأسعار مقارنة بالأسهم عالية بيتا أو السوق بشكل عام.

وبالتالي فإن الأسهم مثل Pilgrim's Pride تلعب دورًا مهمًا جدًا في تنويع المحفظة وأنا بالتأكيد أعتبر هذا العامل بمثابة عامل إيجابي كبير يدفعني إلى “الشراء”.

العامل رقم 4: فخر الحاج ذو قيمة جذابة

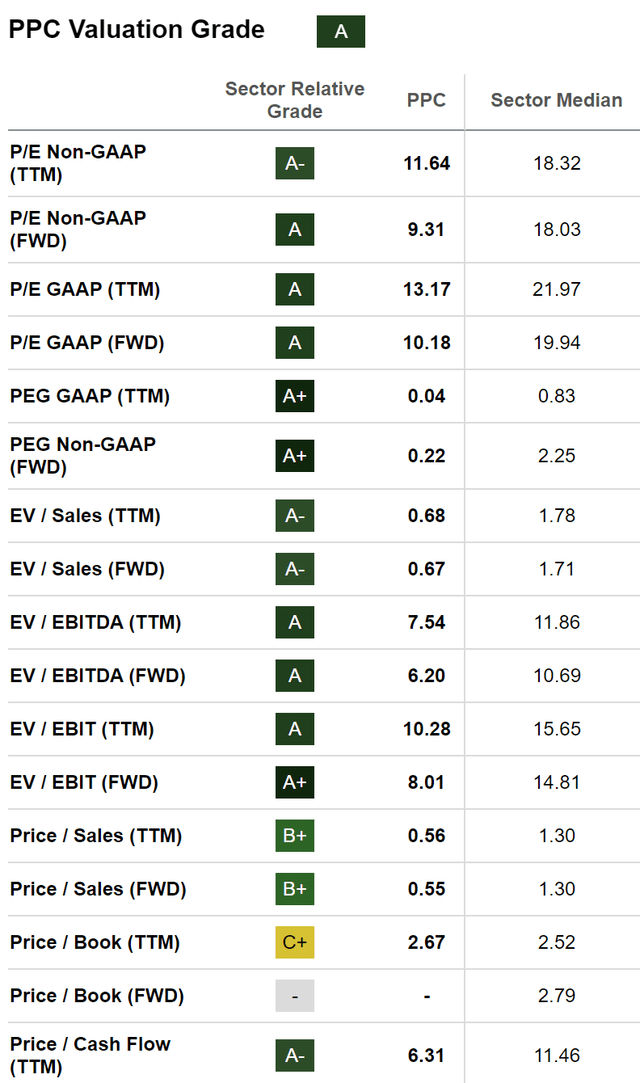

وفي قطاع السلع الاستهلاكية الأساسية، فإن إيرادات شركة Pilgrim Pride العالية وربحيتها وتدفقاتها النقدية تجعلها ذات قيمة جذابة. كما يتضح من صفحة تقييم Seeking Alpha، يتم تداول مقاييس التقييم بخصم كبير مقارنة بمتوسط القطاع.

لذا

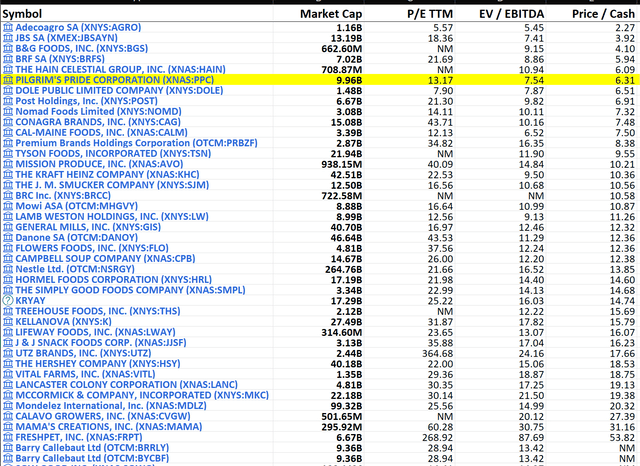

للحصول على مقارنة أفضل بكثير، يمكننا تكبير الصناعة نفسها. من بين 53 من مكونات صناعة “الأغذية المعلبة واللحوم”، الحاج تحتل المرتبة الخامسة في مكرر الربحية، والمرتبة الرابعة في قيمة القيمة/قبل الفوائد والضرائب والإهلاك والاستهلاك، والمرتبة السادسة في السعر بالنسبة للتدفقات النقدية!

مقارنات الصناعة للتقييم (لذا)

هل ستستمر هذه الأرباح الممتازة في المستقبل؟

بالنسبة للعام المالي 2024، تبلغ تقديرات ربحية السهم المتفق عليها 4.5 دولارًا أمريكيًا، والإيرادات 18 مليار دولار أمريكي. إن ربحية السهم هي 40٪ أكثر من ربحية السهم المخففة من الاثني عشر شهرا اللاحقة وهو ما يعني الآجل يمكن أن يتقلص PE أقل من 10x. وهذا يعني أنه حتى مع ارتفاع سعر السهم بأكثر من 60٪ في العام الماضي، فإنه لا يزال مقوم بأقل من قيمته الحقيقية. 50% أرز من هنا لا يمكن استبعاده.

لا يمكن التقليل من مخاطر Pilgrim Pride

عادةً ما تستحق الشركة التي تتمتع بتوقعات سوقية قوية، وزخم أرباح، وتدفقات نقدية قوية، وتقييم أقل من قيمتها، تصنيف “شراء قوي” في كتابي. ومع ذلك، في هذه الحالة، فإن المخاطر وما تعلمته من تاريخ هذه الشركة جعلني حذرًا وأدى إلى تصنيف “شراء” أقل.

تشتهر صناعة إنتاج البروتين، وخاصة الدواجن، بفوائدها الطبيعة الدورية والقابلية للعوامل الخارجية المختلفة.

حدث أحد أبرز الانخفاضات في أسهم Pilgrim's Pride خلال الأزمة المالية لعام 2008. تقدمت الشركة بطلب للحماية من الإفلاس بموجب الفصل 11 في ديسمبر 2008 بسبب مزيج من ارتفاع تكاليف العلف، وانخفاض أسعار الدجاج، ومستويات الديون المفرطة.

وأدى ارتفاع أسعار الذرة وفول الصويا، وهي مكونات أساسية في علف الدجاج، إلى تقليص هوامش الربح بشدة. وبالإضافة إلى ذلك، أدت الأزمة المالية العالمية إلى انخفاض الإنفاق الاستهلاكي، مما أدى إلى زيادة ضعف الطلب على منتجات الدجاج. خرجت الشركة من الإفلاس في عام 2009 بعد إعادة هيكلة ديونها وتلقي استثمار من شركة JBS SA، وهي شركة أغذية برازيلية.

وتكررت قصة التقلبات الناجمة عن أسعار السلع الأساسية مرة أخرى في عام 2012. ففي عام 2012، أدى الجفاف الشديد في الولايات المتحدة إلى ارتفاع أسعار الذرة إلى مستويات قياسية، مما أثر سلبا على هوامش شركة بيلجريم برايد وأسعار أسهمها.

بالإضافة إلى ذلك، فإن صناعة الدواجن معرضة لتفشي الأمراض، مثل أنفلونزا الطيور، والتي يمكن أن تؤدي إلى اضطرابات تشغيلية كبيرة، بما في ذلك إعدام القطعان، وإغلاق المصانع مؤقتًا، والقيود التجارية.

على سبيل المثال، أثناء تفشي أنفلونزا الطيور في عام 2015، واجهت شركة Pilgrim's Pride تحديات بسبب حظر التصدير من عدة دول، مما أدى إلى زيادة العرض في السوق المحلية وانخفاض أسعار الدجاج، مما أضر بالشركة.

وقد تسبب كل واحد من هذه الأحداث في ضائقة شديدة في أسعار أسهمها واضطر المستثمرون إلى تحمل عمليات السحب الوحشية.

فعل

كما أوضحت في بداية كتابتي، حتى مع الأساسيات القوية للشركة، فأنا جريء جدًا بما يكفي لأخذ مركز بسيط فقط في السهم وزيادة مركزي ببطء خلال الأرباع القليلة التالية.

تساعد الإستراتيجية على الحماية من المخاطر من نوع “البجعة الرمادية” (البجعة الرمادية هي حدث معروف ومحتمل ومن غير المرجح حدوثه. وهو ابن عم أقل شعبية وامتداد لمفهوم البجعة السوداء) وإذا كانت هناك أي مؤشرات على التاريخ أكرر نفسي وسأهدف إلى أن أكون أول من يخرج من الباب.