")

تأتي المواجهة إليّ بشكل طبيعي ، وفي الواقع أحصل على “غير مرغوب فيه” في اختبار شخصية مايرز بريجز. لقد استمتعت بالمناقشة منذ أن كنت طفلاً صغيرًا ، وبمجرد أن كنت كبيرًا بما يكفي للحصول على القليل من الوعي الذاتي ، أدركت أنني لست مناظرًا جيدًا. لذلك شرعت في تعلم كيفية القيام بذلك بشكل صحيح ، وبعد فترة وجيزة من الانتهاء من دراستي الجامعية ، بدأت في دراسة ذاتية للحجج الفلسفية. على الرغم من أنني ما زلت بعيدًا عن المناظرة الكبيرة ، فقد تعلمت بعض الدروس الأساسية ذات الصلة بالموضوع المطروح – التفريق بين الأطروحة القصيرة المشروعة والهجوم القصير والتشويه.

ستناقش هذه المقالة مختلف الهجمات القصيرة والتشويه على Medical Properties Trust (بورصة نيويورك: MPW) ومقارنتها بالمخاطر الأساسية الفعلية. سنختتم بتحليلنا لـ MPW كاستثمار في المستقبل.

جدل إريستيك مقابل سقراط

أعتقد أنه يمكن للمرء أن يستكشف الهجمات القصيرة ويشوهها بأسلوب الجدل الذي يستخدمه. عادةً ما تأتي الأطروحة القصيرة المشروعة في شكل مناقشة سقراطية بينما يكون الهجوم القصير والمُشوّه أكثر إبهارًا بطبيعته. هذه المصطلحات ليست دارجة مالية لذلك سنقوم بتعريفها أدناه:

- الحجة الجنسية هي الحجة التي يكون الهدف فيها “كسب” الحجة.

- الحجة السقراطية هي الحجة التي يكون الهدف فيها تحقيق الحقيقة أو الاقتراب من الحقيقة.

يمكن تعريف الفوز بعدة طرق ، ولكن في حالة الهجمات القصيرة والتشويه ، فإن الفوز يقنع قطاعات كبيرة من القراء ببيع الشركة على المكشوف أو شراء أسهمهم.

ستحاول الحجج المشروعة بالطبع أن تكون مقنعة ، لكن اللهجة مختلفة تمامًا. للحصول على مثال جيد لأطروحة قصيرة مشروعة ، يرجى مراجعة Jim Chanos ‘Short Realty (DLR). يناقشها Chanos هنا في مقابلة طويلة.

إنها ليست سقراطية تمامًا لأن تشانوس تستخدم بعض اللغة الزائدية ، ولكن بشكل عام أعتقد أنها لا تزال بمثابة مثال رائع لأطروحة قصيرة مشروعة. الفكرة الأساسية هي أن Chanos يقدم تفكيرًا حول سبب اعتقاده أن مراكز البيانات ذات النطاق الفائق لديها معدل ROIC ضعيف للأمام بالنسبة لتكلفة رأس المال ، وهذا يجعل DLR مبالغة في تقديرها.

في المقابل ، الحجة eristic أقل منطقية في الشكل. عادة ما يتضمن العديد من المغالطات المنطقية التي تبدو على السطح وكأنها حجج مقنعة ولكن إذا قمت بالتحليل بدقة ، فهي ليست حججًا حقيقية. بعض المغالطات الأكثر استخدامًا هي:

- hominem الإعلانية

- غير متسلسل

- إعلان verecundiam

- رجل القش

- الجرم بالتبعية

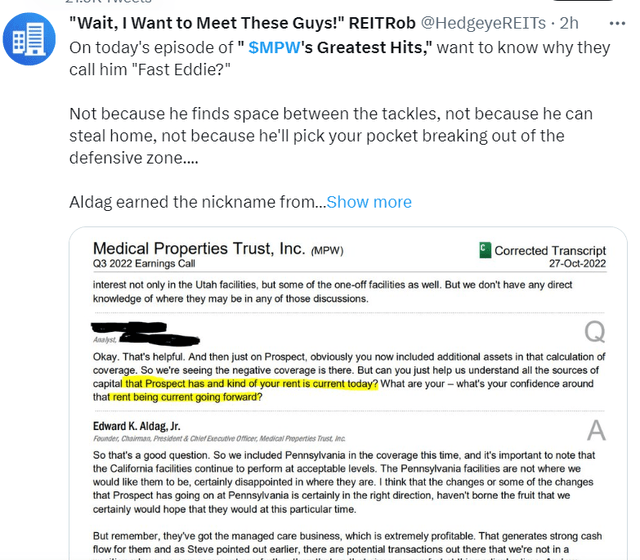

إذا كنت تتابع هجمات MPW القصيرة والتشويه ، فربما تكون قد شاهدت كلًا من هذه المستخدمة. فيما يلي بعض الأمثلة في الأيام القليلة الماضية فقط. تغريدة من Hedgeye في 24/5/23:

تويتر

هجوم واضح على الرئيس التنفيذي لشركة MPW والذي لست متأكدًا من أنني أفهمه حقًا من خلال ما يمكنني قوله أنه قام بالإجابة إلى حد كبير على سؤال المحلل. حتى لو كان Hedgeye محقًا في تفسيرهم ، فإن Aldag قد تجنب السؤال الذي يعتبر ممارسة قياسية تمامًا بين الرؤساء التنفيذيين. جزء من وظيفة الرئيس التنفيذي هو تصوير الشركة بطريقة إيجابية لزيادة الوصول إلى أسواق رأس المال.

يدور كل رئيس تنفيذي تقريبًا ويتجاهل. إذا كان الغزل دليلًا على سوء الإدارة ، فسيكون السوق بأكمله غير قابل للاستثمار بشكل أساسي.

تم نشر هجوم قصير جديد من The American Prospect في 23 مايو / أيار. ويتميز بخطوط مثل:

“بدا واضحًا لأي شخص ينتبه أن هالسن قد هرب المستشفى. ولكن لماذا قامت شركة MPT ، التي تمتلك حوالي 20 مستشفى في كاليفورنيا و 444 عقارًا طبيًا في 30 ولاية أخرى وتسع دول ، بالتسجيل ليتم تجريدها؟ الإجابة المختصرة هي أن كل هذا كان مخطط بونزي ضخم. بالطبع كان الأمر كذلك: في عصر معدلات الفائدة الصفرية وتجميع الأسهم الخاصة ، تحولت بعض الصناعات بأكملها إلى مخططات هرمية ، وكانت شركات الرعاية الصحية ، مع عوائقها العالية أمام الدخول وامتيازات فواتير الرعاية الطبية ، ضعيفة بشكل خاص “

أفترض أنني معجب بالكفاءة هنا حيث تمكن الكاتب من تجميع الذنب عن طريق الارتباط ، وافتراض النية الخبيثة ، وعدم التسلسل في فقرة واحدة. ربما يكون عدم التسلسل في هذا المقطع أقل وضوحًا من المغالطات الأخرى هنا ، لكن الفكرة القائلة بأن هالسن يخدع مشغلي المستشفى يستلزم أن يتم تجريد MPW من قبل هالسن وهو أمر لا يحدث بالطبع.

وبعيدًا عن المغالطات ، فإن الهجمات القصيرة والمشوهة لها عادة إساءة تفسير البيانات (ربما عن قصد) بطريقة تتناسب مع سرد الهجوم القصير.

- القيمة الدفترية لاقتراح دفع مبالغ زائدة

- تقدير القيمة لاقتراح دفع مبالغ زائدة

كانت هذه المغالطات سائدة في المقالة الأصلية المضللة التي نُشرت للأسف في صحيفة وول ستريت جورنال ذات السمعة الطيبة في عام 2021 والتي بدت وكأنها أطلقت سلسلة كاملة من الهجمات القصيرة والمشوهة. على سبيل المثال ، ذكرت المقالة:

“لقد قدمت {MPW) 200 مليون دولار لشراء أصول Steward بقيمة 27 مليون دولار.”

استخدمت المقالة هذه المعلومات للإشارة إلى أن وزارة الأشغال العامة كانت تدفع مبالغ زائدة مقابل الأصول أو ربما دفعت مبالغ زائدة عن قصد مقابل الأصول في شكل من أشكال النظام.

القيمة البالغة 27 مليون دولار التي يشيرون إليها هي إما القيمة الدفترية لمبادئ المحاسبة المقبولة عموماً أو قيمة التقييم الضريبي ، ولا يعتبر أي منهما طريقة مناسبة لتقييم العقارات.

إذا كنت قد اشتريت منزلاً في أي وقت من الأوقات ، فربما لاحظت وجود فجوة كبيرة بين السعر وقيمة الضريبة المقدرة. وفقًا للروايات المتناقلة ، فإن تقدير Zillow لمنزلي حاليًا أعلى بنسبة 40 ٪ من القيمة المقدرة.

القيمة الدفترية لمبادئ المحاسبة المقبولة عموماً خاطئة أيضًا في العقارات حيث يتم تخفيض قيمة العقارات إلى الصفر خطيًا من خلال جدول الإهلاك المخصص لها (عادةً 30 عامًا).

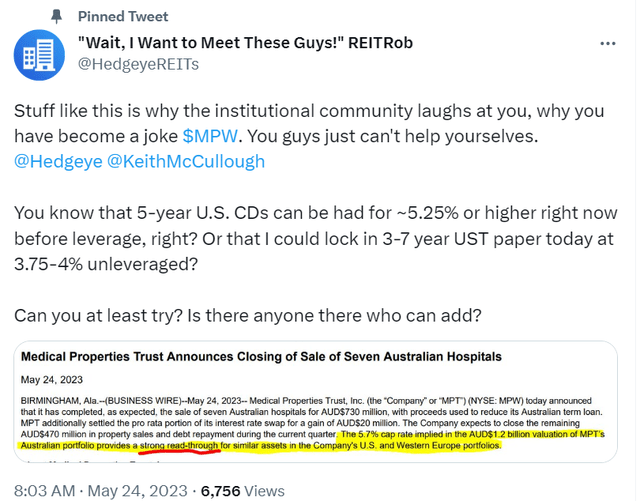

أحدث مثال على الجدال الجنسي من بائع قصير ومشوه هو تغريدة Hedgeye ردًا على بيان صحفي بتاريخ 24 مايو 2023 من وزارة الأشغال العامة حول بيع المستشفيات الأسترالية.

تويتر

لا أعرف ما إذا كان هذا الرجل مرتبكًا أم لا ، ولكن يبدو أنه يضحك على وزارة الأشغال العامة لأن معدل الحد الأقصى المنخفض جدًا للبيع قريب جدًا من سعر الفائدة على الأدوات “الخالية من المخاطر” مثل سندات الخزانة أو الأقراص المدمجة.

ربما هو فقط لا يعرف العقارات ، ولكن عند بيع عقار معدل الحد الأقصى هو أمر جيد.

تشير وزارة الأشغال العامة في بيانها الصحفي بشكل صحيح إلى أنه إذا كان المشتري على استعداد لدفع 1.2 مليار دولار أسترالي بمعدل سقف 5.7٪ (وهو معدل منخفض للغاية في بيئة اليوم) فهذه أصول قوية بشكل واضح.

ومن المعروف أيضًا أن تغطية EBITDARM لهذه المستشفيات الأسترالية كانت أقل من متوسط تغطية EBITDARM لمحفظة وزارة الأشغال العامة. لذلك ، من المعقول أن نقترح أن المعاملة تعكس بقية محفظة وزارة الأشغال العامة مما يعني أن القيمة أكبر بكثير مما هي عليه أسعار وزارة الأشغال العامة.

تقييم الهجمات القصيرة والمشوهة

بالنظر إلى الطبيعة الضعيفة لحججهم ، أجد أن الهجمات القصيرة والمشوهة يمكن تجاهلها تمامًا في هذه المرحلة. إنها ليست حجج منطقية مناسبة ولا ينبغي أخذها في الاعتبار في تقييم المرء للقيمة الأساسية لوزارة الأشغال العامة.

من الجدير بالذكر أنهم يفقدون أيضًا قدرتهم على التأثير على سعر السوق. الاهتمام القصير يتناقص بشكل متواضع وأولئك الذين ما زالوا يمتلكون وزارة الأشغال العامة قد مروا بالفعل بمحاولات لا حصر لها للتخلص منها.

مع أخذ ذلك في الاعتبار ، أود أن أعطي الاهتمام المناسب لحجج الدب المشروعة الفعلية في وزارة الأشغال العامة. مع التركيز الشديد على الهجمات القصيرة والتشويه ، من السهل إغفال المشاكل الحقيقية.

النتيجة لا تملي مزايا الحجة

من الممكن أن تتحول وزارة الأشغال العامة إلى استثمار سيئ. هذا لا يثبت بأي حال من الأحوال الهجمات القصيرة ولا يعني أن وزارة الأشغال العامة أو الشركات التابعة لها أو مشغليها لديهم نوايا خبيثة. يتغير العالم دائمًا ولا يمكن لأحد أن يرى المستقبل. في بعض الأحيان تفشل الأشياء لأسباب طبيعية أو قوى غير متوقعة خارجة عن إرادة المرء. لم يكن هناك نقص في الرياح المعاكسة الغريبة من نوع البجعة السوداء.

- جائحة

- ارتفاع سريع وشديد في أسعار الفائدة

- أعناق زجاجة الإمداد

- نقص العمالة

- زيادة العبء التنظيمي في مجال الرعاية الصحية

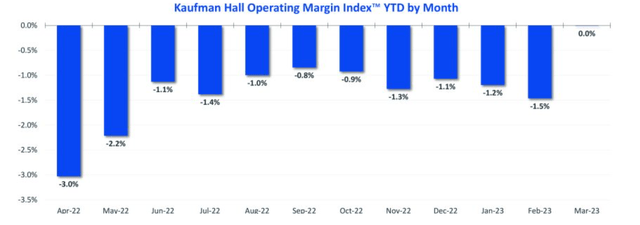

لقد كانت عاصفة التحديات المثالية. هنا هو الربحية EBITDA في قطاع المستشفيات.

قاعة كوفمان

كان لكل عام 2022 هوامش تشغيلية سلبية للمستشفيات. لقد كان أسوأ عام منذ عقود بالنسبة للصناعة ، لكن هناك بوادر تحسن. يعتبر عام 2023 أقوى على أساس سنوي حيث يأتي شهر مارس بهامش صفر. يبدو أن هناك إجماعًا على أن الربحية ستستمر في التحسن ومن المفترض أن تتحول إلى هوامش إيجابية في وقت لاحق من هذا العام.

لقد كان الأمر صعبًا حقًا وهناك طريق طويل لنقطعه لتحقيق الاستقرار الكامل.

تتمتع وزارة الأشغال العامة ، مقارنة بصناديق الاستثمار العقارية الأخرى الخاصة بالرعاية الصحية ، بنسب تغطية إبيتدار قوية بشكل غير معتاد. جزء من هذا هو تعرضها الدولي لأن المستشفيات الخارجية تعمل بشكل أفضل قليلاً ، ولكنها أيضًا انعكاس لقاعدة مستأجرين قوية بشكل عام.

بعض المستأجرين أفضل حالًا من غيرهم ، وكانت هناك بالفعل تغطية واسعة لمستأجري وزارة الأشغال العامة المتعثر مني ومن مصادر أخرى.

لا تزال المستشفيات قطاعًا صعبًا ، لذلك هناك بالطبع مخاطر للاستثمار في وزارة الأشغال العامة. ومع ذلك ، أعتقد أن هذه المخاطر يتم تسعيرها أكثر من مجرد جعل MPW مكافأة مواتية مقارنة بالمخاطرة في المستقبل.

حالتي الأساسية على MPW

لاحظ أن هذا يعتمد على انتعاش بطيء ولكنه ثابت لصناعة المستشفيات. في حين أن وتيرة تعافي مشغل المستشفى لا يمكن التنبؤ بها ، أعتقد أن هناك درجة من الحتمية على المشغلين إيجاد ربحية أفضل. بصراحة ، هناك حاجة إلى المستشفيات ، لذا سيتم تعديل معدلات السداد أو بعض العوامل الأخرى للتأكد من بقاء غالبية العاملين. المشغلين الضعفاء سيخرجون من العمل. لقد فعل الكثير بالفعل ، ولكن من المرجح جدًا أن يتعافى منحنى جرس المشغلين.

نظرًا لأن غالبية المستأجرين في وزارة الأشغال العامة قد حصلوا على تغطية أكثر من 1X EBITDARM حتى خلال أحلك أجزاء عام 2022 ، أعتقد أن الغالبية ستستمر في دفع الإيجار. عانى عدد قليل مما أدى إلى انخفاض FFO / سهم من حوالي 1.80 دولار إذا كانت بيئة المستشفى كبيرة إلى حوالي 1.50 دولار – 1.60 دولار في بيئة المستشفى الضعيفة.

لم تكن وزارة الأشغال العامة محصنة ضد البيئة الصعبة ، لكنني أعتقد أن تخفيض سعر السوق كان مبالغًا فيه بعض الشيء.

- سعر السوق من 22 دولارًا أمريكيًا إلى 8 دولارات أمريكية

- توقع FFO / سهم من 1.80 دولار إلى 1.55 دولار

هذه هي نسبة الضرر إلى سعر السوق مقارنةً بالضرر الذي يلحق بالأرباح. يتم تسعير أكثر من 25 سنتًا من التخفيض لـ FFO. عند سعر 8 دولارات ، يتوقع السوق المزيد من الضربات القادمة.

أنا ببساطة لا أرى ذلك على الأرجح. يبدو أن عام 2022 كان بمثابة الحضيض للمستشفيات والمعاملات المحددة لوزارة الأشغال العامة التي تدعم ذلك. لقد تم بالفعل إحراز تقدم كبير في التعامل مع معظم المستأجرين المتعثرين ، كما أن معدلات تغطية EBITDARM آخذة في الارتفاع.

أعتقد أن FFO / share سوف تستقر حول المستويات الحالية حيث تؤدي جهود تقليل المديونية إلى سحب FFO قليلاً لكن التأجير المناسب والسلالم المتحركة يسحبان FFO احتياطيًا.

إذا كنت على صواب بشأن المسار المستقبلي ، فإن 8 دولارات للسهم هي رخيصة جدًا مقارنة بسعر 1.50 دولارًا أمريكيًا على شكل قاع FFO / سهم.

ضحايا صناديق الاستثمار العقاري الأخرى لهجمات قصيرة ومشوهة

يمكن استخدام تحليل مماثل للجدال لتبرئة الشركات الأخرى التي تأثرت بموجة المعلومات المضللة.

- Arbor Realty (ABR) هاجمها Ningi

- هاجم برج البئر (WELL) من قبل هيندنبورغ.

- هانون أرمسترونج (HASI) هاجمها Muddy Waters

يمكن للمرء أن يجعل مؤسسة التدريب الأوروبية ضحية قصيرة ومشوهة. عندما تظهر التقارير ، انتظر بضعة أسابيع حتى يقوموا بإلحاق الضرر بسعر السوق ثم الشراء من أجل التعافي حيث يتبين أن هذه الحجج وهمية تمامًا.

قد تبدو هذه مكاسب للبائعين على المكشوف الآن ، ولكن أسعار السوق تميل في النهاية إلى العودة إلى القيمة الأساسية. يستغرق الأمر فقط أفقًا زمنيًا أطول. بالنسبة للهجمات القصيرة التي تمر بدورة كاملة ، تحقق من Iron Mountain (IRM) التي اعتادت أن تكون واحدة من أكثر صناديق الاستثمار العقاري أو شركاء Farmland (FPI) التي تضاعفت ثلاث مرات تقريبًا من قاعها القصير والمشوه.

")

")