")

يتم دعم أطروحة الاستثمار الخاصة بشركة F حاليًا من خلال عوائد الأرباح الآجلة الغنية

لقد قمنا سابقًا بتغطية شركة Ford Motor (NYSE:F) في مايو 2024، وناقشنا سبب احتفاظنا بتصنيف الشراء الخاص بنا في ذلك الوقت، حيث لا تزال أطروحة استثمار الأرباح الخاصة بها قوية وآمنة بفضل إرشادات التدفق النقدي الحر التي رفعتها الإدارة للعام المالي 2024.

مع استمرار عروض النظام الأساسي المتنوعة لشركة صناعة السيارات القديمة في الأداء الجيد في سوق دوري بطبيعته، نعتقد أنها لا تزال في وضع جيد يمكنها من النجاة من التحول البطيء ولكن المؤكد نحو التحول إلى الكهرباء على مدى العقد المقبل.

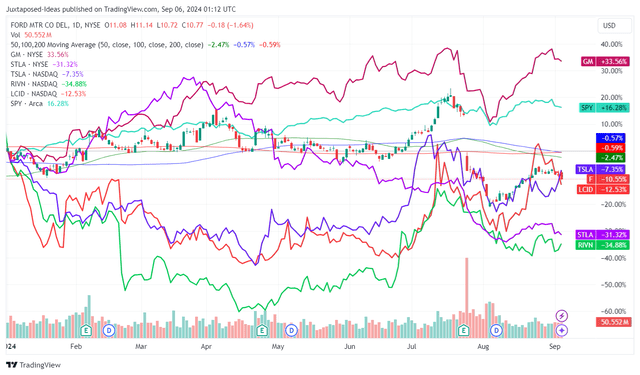

سعر السهم منذ بداية العام

عرض التداول

منذ ذلك الحين، رسم F بالفعل ارتفاعًا مثيرًا للإعجاب لإعادة اختبار قمم يوليو 2023، فقط ليتم تعديله بشكل كبير بعد فشل القمة المزدوجة / الخط السفلي في أداء الربع الثاني من عام 2024 على الرغم من توجيهات التدفق النقدي الحر المرتفعة (مرة أخرى) للعام المالي 2024.

ومع ذلك، فإننا نكرر تصنيف الشراء الخاص بنا هنا، مع أدى التراجع إلى زيادة عوائد الأرباح الآجلة، مدعومًا بشكل كبير بنمو مبيعات السيارات الهجينة.

سنناقش كذلك.

1. عائدات أرباح شركة F تزداد ثراءً

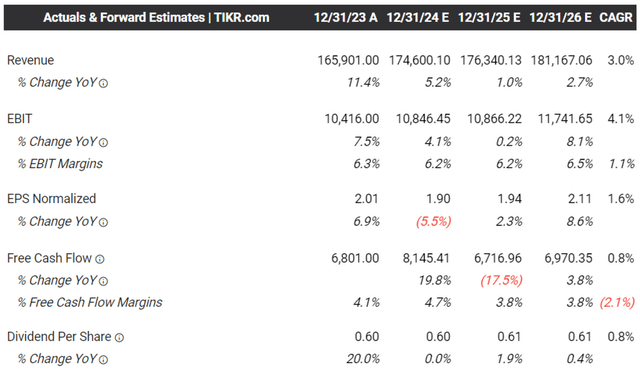

في الوقت الحالي، قامت F برفع توجيهاتها الخاصة بتوليد التدفق النقدي الحر للعام المالي 2024 إلى 8 مليار دولار عند نقطة المنتصف (+25% على أساس سنوي) في مكالمة أرباح الربع الثاني من العام المالي 2024 الأخيرة، ارتفاعًا من التوجيه الأصلي البالغ 6.5 مليار دولار عند نقطة المنتصف (-4.4%) YoY) التي تم عرضها في مكالمة أرباح FQ4'23.

في حين اختارت الإدارة الحفاظ على أرباحها الثابتة المدفوعة للسهم الواحد عند 0.15 دولار أمريكي، نعتقد أن القراء قد يتطلعون إلى أرباح تكميلية غنية إلى حد ما يتم الإعلان عنها عادةً في مكالمات أرباح الربع الرابع من العام المالي 4 بالفعل، حيث بلغت 0.65 دولارًا أمريكيًا في الربع الرابع من عام 2022 و0.18 دولارًا أمريكيًا في عام 2022. FQ4'23.

استنادًا إلى سياسة توزيع الأرباح الخاصة بشركة F المتمثلة في إعادة 40% إلى 50% من التدفق النقدي الحر للمساهمين، قد نرى الربع الرابع من عام 2024 يحقق أرباحًا تكميلية للسهم الواحد تتراوح بين 0.19 دولار و0.39 دولار.

يعتمد ذلك على 599 مليون دولار أمريكي من الأرباح الثابتة ربع السنوية المدفوعة والأسهم المستقرة المستحقة بقيمة 4,022 مليون دولار تقريبًا على مدار الربعين المقبلين، مما يدعم بشكل أكبر أطروحة الاستثمار القوية لشركة صناعة السيارات القديمة.

هذه التوقعات ليست شديدة العدوانية أيضًا، نظرًا لأن F قد حققت سابقًا تدفقًا نقديًا مجانيًا غنيًا بقيمة 9.08 مليار دولار في السنة المالية 2022 (+97.8٪ على أساس سنوي) و6.8 مليار دولار في السنة المالية 2023 (-25.1٪ على أساس سنوي) – مع المدفوعات التاريخية (أرباح ثابتة وتكميلية) مما يعني عوائد قوية للمساهمين تبلغ 54.9% و45.9% على التوالي.

التقديرات المستقبلية للإجماع

محطة تيكر

نتيجة لتوجيهات F المستمرة، ليس من المستغرب أن يؤدي الإجماع إلى رفع تقديراتها المستقبلية بشكل معتدل، حيث من المتوقع أن تقوم شركة صناعة السيارات بتوليد توليد تدفق نقدي حر موسع بمعدل نمو سنوي مركب قدره +0.8٪ حتى السنة المالية 2026.

تتم مقارنة هذا بالتقديرات السابقة البالغة -0.3% والنمو الطبيعي بنسبة -8.6% بين العام المالي 2016 والعام المالي 2023، مما يشير ضمنًا إلى ثقة السوق الهادئة بشأن قدرة صانع السيارات على دفع أرباح الأسهم باستمرار.

وقد لوحظ الشيء نفسه في تحسين نسبة تغطية أرباح TTM بنسبة 7.26٪، مقارنة بنسبة 1.23٪ المسجلة بحلول نهاية عام 2023 ومتوسط القطاع البالغ 2.66٪، مما يؤكد بشكل أكبر سبب بقاء المستثمرين صبورين خلال التقلبات المتقلبة إلى حد ما. اتجاه السيارات الاستهلاكية.

2. يؤكد نمو السيارات الهجينة على عروض السيارات المتنوعة التي تقدمها شركة F

كما تمت مناقشته في مقالتنا الأخيرة، كان لدى F عرض سيارات استراتيجي للغاية عبر منصات Hybrid وICE وEV – مما يسمح لشركة صناعة السيارات القديمة بتغيير أدوات نموها اعتمادًا على الطلب الدوري في السوق.

وقد لوحظ الأمر نفسه بحلول أغسطس 2024، حيث أعلنت شركة صناعة السيارات عن 16.39 ألف مبيعات من وحدات السيارات الهجينة (-2.5% شهريًا/ +49.8% على أساس سنوي) و125.46 ألف وحدة على أساس سنوي منذ بداية العام (+49.2% على أساس سنوي)، مع تسارع النمو على أساس سنوي. تجاوزت مبيعات ICE منذ بداية العام بنسبة -0.5% على أساس سنوي وبدرجة أقل، مبيعات المركبات الكهربائية منذ بداية العام بنسبة +63.9% على أساس سنوي.

بالمقارنة مع العام الماضي، حيث بلغت مبيعات السيارات الهجينة منذ بداية العام +11.9% على أساس سنوي، ومبيعات السيارات الكهربائية بنسبة +8.3% على أساس سنوي، والمركبات الكهربائية بنسبة +6.5% على أساس سنوي.

وهذا أيضًا هو السبب وراء استمرارنا في الاعتقاد بأن سهم F كان قادرًا على الأداء الجيد على أساس منذ بداية العام (بصرف النظر عن تأثير أخطاء الربع الثاني من عام 2024)، حيث يعتمد على اتجاهات الكهرباء القوية التي لوحظت في الأسواق التجارية و توسع مبيعات Ford E-transit van منذ بداية العام إلى 8.07 ألف (+75.8% على أساس سنوي).

مع تأجيل الإدارة بالفعل الكثير من استثماراتها في السيارات الكهربائية مع استهداف نمو بنسبة +40٪ على أساس سنوي في محافظها الهجينة العالمية للسنة المالية 2024، نعتقد أن مبيعات السيارات الهجينة قد تستمر في التسارع خلال اتجاه الكهربة المتوقف.

هكذا هو F Stock شراء، بيع، أو عقد؟

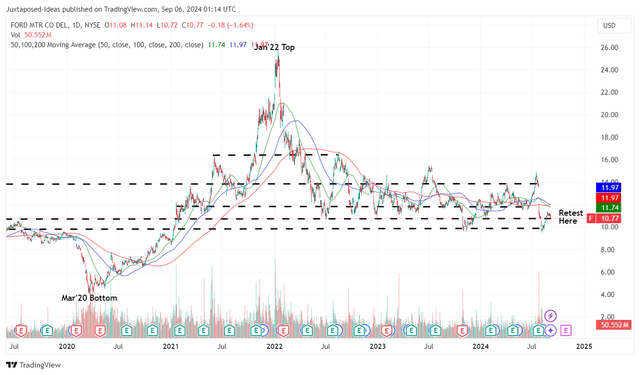

سعر سهم F 5Y

عرض التداول

بفضل التراجع الأخير وتداول السهم أقل بكثير من المتوسطات المتحركة 50/100/200 يوم، أصبحت أطروحة استثمار أرباح F أكثر جاذبية مع عائد توزيعات أرباح آجلة موسعة بنسبة 7.12٪، مقارنة بمتوسط 4 سنوات البالغ 4.44٪ والقطاع. متوسط 2.39%

ويرجع ذلك بشكل خاص إلى أنه من المتوقع أن يقوم بنك الاحتياطي الفيدرالي بتحريك محوره بمقدار 25 نقطة أساس في اجتماع اللجنة الفيدرالية للسوق المفتوحة القادم في سبتمبر 2024، والذي أدى أيضًا إلى اعتدال عوائد سندات الخزانة الأمريكية بين 3.53% و5.04%، مقارنة بالذروة البالغة 4.95% و5.51%. لوحظ في أكتوبر 2023.

نظرًا لأن F متقلب إلى حد ما في تحركات الأسعار، فقد يفكر المتداولون في إجراء عمليات تداول متأرجحة أيضًا، استنادًا إلى مستويات الدعم المحددة عند 9.90 دولارًا أمريكيًا ومستويات المقاومة البالغة 13.80 دولارًا أمريكيًا – مع السماح للمستثمرين بالاستفادة من الحد الأدنى من فرص النمو خلال توقعات الاقتصاد الكلي غير المؤكدة. .

ونتيجة لذلك، فإننا نكرر تصنيف الشراء لدينا هنا.

تحذير من المخاطر

ليس سرًا أن شركة F واجهت العديد من مشكلات الاستدعاء على مدار السنوات القليلة الماضية، وهي مشكلة علقت عليها الإدارة أيضًا خلال أرباح الربع الثاني من عام 2024: “لقد شهدنا زيادة في تكلفة الضمان في الربع الثاني، بالطبع، مرتبطة بالتقنيات الجديدة، FSAs والضغوط التضخمية لتكلفة الإصلاح.”

إذا كان هناك أي شيء، فإن حجم الاستدعاء كان مرتفعًا نسبيًا في:

- 90.73 ألف وحدة من طراز Bronco/F-150/Edge/Explorer/Lincoln/Nautilus/Lincoln Aviator مع صمامات سحب المحرك الخاطئة في أغسطس 2024،

- ما يقرب من 40 ألف سيارة من طراز Bronco Sport/Escape SUV مع حاقنات وقود معيبة في أبريل 2024،

- 1.9 مليون سيارة Explorers SUV بسبب خطر تطاير القطع في يناير 2024، و

- 112.96 ألف شاحنة F-150 فوق مشاكل مسامير المحور الخلفي في يناير 2024.

وغني عن القول أن استدعاءات F يبدو أنها تتجاوز إجمالي حجم مبيعاتها عند 1.4 مليون مركبة على أساس سنوي منذ بداية العام في الولايات المتحدة (+4.4% سنويًا).

نظرًا لهذه الرياح المعاكسة، ليس من المستغرب أيضًا أن تعلن الإدارة عن فقدان المحصلة النهائية في مكالمة أرباح الربع الثاني من عام 2024، حيث يبلغ إجمالي تكاليف الضمان / الاستدعاء 2.3 مليار دولار (+53.3% على أساس ربع سنوي/ +43.7% على أساس سنوي) وبقاء شركة صناعة السيارات القديمة “صانع السيارات الأكثر استدعاءً للسنة الثالثة على التوالي.”

بالإضافة إلى ارتفاع الضمان المستقبلي المقدر وإجراءات الخدمة الميدانية عند 12.55 مليار دولار في النصف الأول من عام 2024 (+26.8% على أساس سنوي)، نعتقد أن آفاق F من المرجح أن تظل مختلطة حتى يتم حل مشكلات الجودة وبالتالي تتحسن هوامش الربح.

ونتيجة لذلك، قد يرغب المستثمرون في تخفيف توقعاتهم على المدى القريب، مع الجانب الإيجابي الوحيد المتمثل في توليد التدفق النقدي الحر المتوسع والأرباح الوفيرة خلال التحول المستمر.

")

")

")

")