")

مقدمة

شهدت صناعة تصنيع الشاحنات بعض التغييرات في السنوات الأخيرة ، حيث انفصل ثلاثة لاعبين رئيسيين عن التكتلات الأخرى التي تركز على إنتاج السيارات. لذلك ، حتى هذه النتائج العرضية ، يمكن للمستثمرين الاستثمار في مصنعي الشاحنات فقط من خلال شراء مجموعة فولفو (OTCPK: VLVLYو OTCPK: فولاف) أو PACCAR (PCAR). الآن ، هناك ثلاثة لاعبين آخرين يتم تداولهم علنًا: تراتون (OTCPK: TRATFو OTCPK: حقًا) ، مجموعة Iveco (OTCPK: IVCGF) وشاحنة دايملر (OTCPK: DTRUYو OTCPK: DTGHF).

إن سبب هذه النتائج العرضية واضح تمامًا. بينما كانت هذه الشركات الثلاث جزءًا من تكتل أكبر ، لم تكن مربحة مثل اللاعبين الآخرين. في حين أن الأخير أعلن عن نتائج قوية بهوامش من رقمين ، فإن الأول كان بالكاد مربحًا.

منذ أن تم إرسالهم للوقوف بمفردهم ، تحتاج هذه الشركات إلى تنفيذ أعمالها بطريقة أفضل. واصلت مراقبة تقدم الثلاثة ، وبعد ذلك عام ، رأيت ذلك دايملر شاحنة في طريقها لترك اللاعبين الآخرين خلفك واللحاق بالآخرين. هذا هو السبب في أنني بدأت مؤخرًا منصبًا صغيرًا في الشركة التي تجمع بين استثماري في مجموعة فولفو. في الواقع ، هناك أدلة كافية لإظهار أن اقتصاداتنا لا تستطيع أن تفعل ذلك دون زيادة استخدام النقل بالشاحنات. في هذه البيئة ، تعتبر Daimler Truck رائدة في هذا المجال ، خاصة في أمريكا الشمالية ، والتي لم يتم اكتشافها بعد من قبل العديد من رادارات وأدوات البحث الخاصة بالمستثمرين.

في هذه المقالة ، أود الاطلاع على أحدث تقرير للأرباح لفهم ما إذا كانت الشركة تواصل السير على المسار الصحيح أم لا.

تقرير أرباح الربع الأول

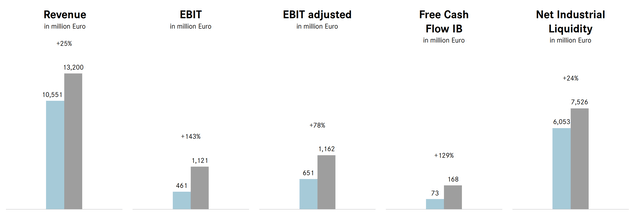

أصدرت Daimler Truck تقرير أرباحها للربع الماضي وكشفت هذه الحقائق الرئيسية:

- ارتفعت مبيعات الوحدات مقارنة بربع العام السابق بنسبة 15٪ لتصل إلى 125.172 وحدة (الربع الأول 2022: 109.286).

- نتيجة لذلك ، ارتفعت الإيرادات بنسبة 25٪ لتصل إلى 13.2 مليار يورو (الربع الأول 2022: 10.6 مليار يورو).

- بشكل غير مفاجئ ، ارتفعت الأرباح قبل خصم الفوائد والضرائب بنسبة 78٪ لتصل إلى 1،162 مليون يورو في الفترة المشمولة بالتقرير (الربع الأول من عام 2022: 651 مليون يورو).

- بلغ صافي الربح 795 مليون يورو (الربع الأول 2022: 275 مليون يورو).

- ارتفع التدفق النقدي الصناعي الحر بنسبة 129٪ على أساس سنوي إلى 168 مليون يورو (الربع الأول 2022: 73 مليون يورو). كان لهذا تأثير على

- بلغ العائد على المبيعات (الهامش) 8.8٪ (الربع الأول 2022: 5.9٪)

لمساعدتنا في تصور هذه البيانات ، يمكننا استخدام شريحة Daimler Truck التي تم عرضها أثناء عرض أرباحها. باللون الأزرق الفاتح لدينا نتائج نفس الربع من عام 2022 ، باللون الرمادي نرى نتائج هذا الربع الأخير.

عرض نتائج Daimler Truck Q1 2023

بشكل عام ، نحن متقدمون على اتجاه يظهر شركة متنامية ومتوسعة. لمساعدة من يقرأ ، دعني أقدم شرحًا بسيطًا حول بيانات واحدة: FCF الصناعية. عادةً ما يكون لشركات مثل Daimler موسمية حيث تقوم ببناء مخزون في الربع (الفترات) الأول من العام. هذا يؤدي إلى ضعف ، إن لم يكن سلبي ، FCF. تُظهر حقيقة قيام Daimler Truck بأكثر من الضعف في هذا الربع من العام ، كيف أصبحت عملياتها سلسة مرة أخرى مع عدد أقل من الفواق في سلسلة التوريد.

لتكون قادرة على توليد تدفق نقدي إيجابي ، تبدأ الشركة في توزيع أرباح سنوية تدفع 40 ٪ من صافي ربح الشركة. هذا العام ، في 21 يوليو ، ستدفع الشركة توزيعات أرباح قدرها 1.3 يورو لكل سهم. هذا عائد بنسبة 4.4٪ ، لكن ضع في اعتبارك أن ضريبة الاستقطاع الألمانية على توزيعات الأرباح تبلغ حوالي 26٪.

الآن ، كانت هذه النتائج متوقعة على نطاق واسع لسببين. بادئ ذي بدء ، تصدر العديد من عمليات تصنيع الآلات نتائج لها مقارنات سهلة. أعتقد أن Deere (DE) ، على الرغم من أنه في صناعة أخرى ، فسرت الموقف بطريقة واضحة: في الربع الأول من عام 2022 ، نظرًا لاضطرابات سلسلة التوريد ، زاد العديد من الشركات المصنعة ، من جانب ، مخزوناتهم بسبب المواد غير المكتملة (مما أدى إلى إتلاف إجمالي الإنتاج). التدفق النقدي الحر) ، من ناحية أخرى ، تم بيع المركبات التي تم شحنها بأسعار 2021. هذا هو السبب في أن النصف الأول من عام 2023 سيشهد ، بشكل عام ، أكثر من واحدة من هذه الشركات بنتائج مذهلة.

نتيجة لذلك ، تحصد شركات التصنيع هذه الآن النتائج التي حققتها العديد من الشركات الأخرى العام الماضي في ذروة التعافي بعد كوفيد.

لذلك ، نظرًا لأن الاستثمار يستخدم النتائج السابقة للتنبؤ بما يمكن أن يحدث بعد ذلك ، فنحن بحاجة إلى التفكير في جانبين:

- في بيئة مواتية ، هل تعمل Daimler Truck بما يتماشى مع أقرانها أم أنها تتفوق عليهم من حيث النتائج المالية؟

- كيف يعمل دفتر طلبات Daimler Truck؟

تعمل Daimler Truck على تحسين ربحيتها

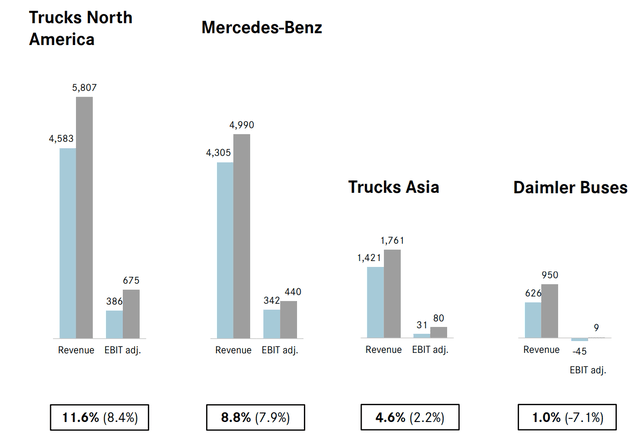

للإجابة على السؤال الأول ، لدينا معطيات مختلفة يمكننا مقارنتها. بادئ ذي بدء ، نعلم أن شركة Daimler Truck قد أعلنت أن إنتاجها العرضي كان يهدف إلى تحقيق هوامش من رقمين.

في واقع الأمر ، نعلم من التقرير مدى ربحية كل جزء من الشركة. نرى كيف أن شاحنات أمريكا الشمالية بالفعل أعلى بكثير من 10٪ من حيث الهوامش. مرسيدس-بنز ، التي تغطي أوروبا ، تقترب من هذه العتبة ، على الرغم من أنها ليست موجودة بعد. يتحسن القسمان الأصغر أيضًا ، حيث تضاعف آسيا هوامشها وأصبحت الحافلات مربحة مرة أخرى بعد الوباء.

Daimler Trucks 1Q 2023 عرض النتائج

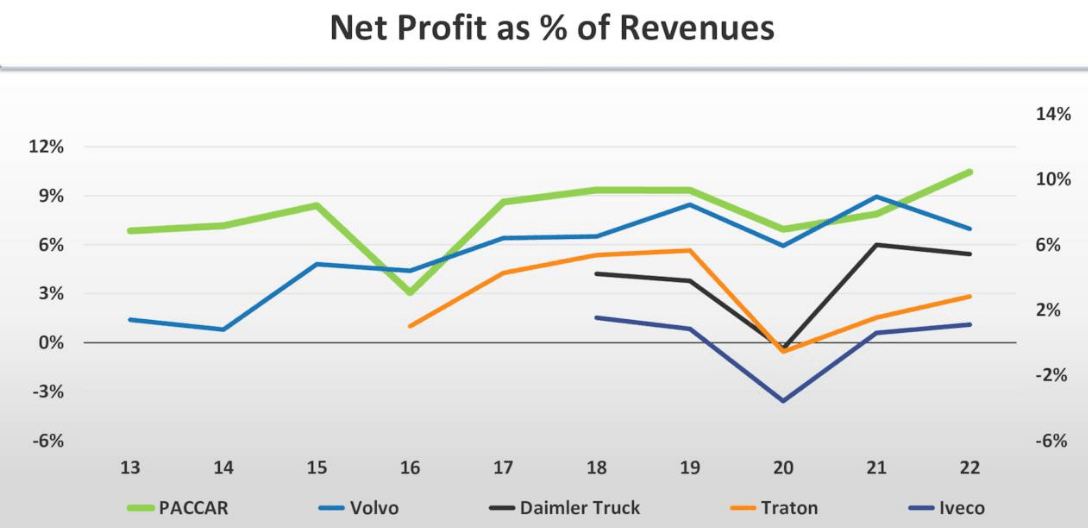

في الواقع ، من بين الشركات الثلاث التي تم إطلاقها مؤخرًا ، كانت Daimler Truck أكثر ربحية من نظيرتيها الأخريين Traton و Iveco منذ البداية. ومع ذلك ، نحتاج إلى الاعتراف بأن تقرير Traton الفصلي الأخير كان متقدمًا على التوقعات وحقق للشركة عائدًا بنسبة 8.4٪ على المبيعات يقترب من 8.8٪ لشركة Daimler Truck. ومع ذلك ، لا تزال Traton تعتمد إلى حد كبير على سكانيا (إيرادات الربع الأول من 4.17 مليار يورو مع 13.3٪ RoS) ، في حين أن Navistar ، علامتها التجارية في أمريكا الشمالية لا تزال متخلفة (2.74 مليار يورو في الإيرادات و 6.3٪ RoS) مقارنة بشركة Daimler Truck’s North – القطاع الأمريكي حيث حققت شركة Freightliner و Western Star معًا 5.8 مليار يورو من الإيرادات للربع مع حصة سوقية تبلغ 33٪ في قطاع الشاحنات الثقيلة.

لمساعدتنا في تصور كيف يبدو أن Daimler Truck تتسابق بسرعة كبيرة للانضمام إلى الشركتين الرائدتين في الصناعة ، يمكننا استخدام هذا الرسم البياني المأخوذ من منافس مباشر ، Paccar. هنا نرى كيف تمكنت Daimler Truck ، منذ الوباء ، من ترك Traton و Iveco خلفها ، بينما تلاحق Paccar و Volvo.

عرض تقديمي لنتائج Paccar Q1 2023

تعتبر السرعة التي أظهرتها Daimler Truck في تنفيذها إحدى الحقائق التي دفعتني إلى البدء في منصب في المخزون ، وتوقعت أننا سنرى أن الشركة تحقق هدفها المكون من رقمين خلال العامين المقبلين.

أوامر الدخل

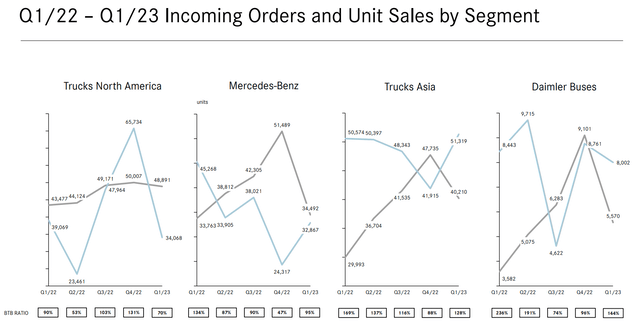

لقد رأينا بالفعل مدى قوة المبيعات المتوقعة. لكن السؤال هو: هل يمكن أن تكون هذه المستويات مستدامة؟ للإجابة ، نحتاج إلى معرفة كيفية تنفيذ الطلب. Daimler Truck شفافة تمامًا عند الحديث عن هذا المقياس وتسمح لنا بمراقبة نسبة الكتاب إلى الفاتورة ربعًا تلو الآخر.

Daimler Trucks 1Q 2023 عرض النتائج

باللون الأزرق الفاتح ، نرى الطلبات الواردة في مبيعات الوحدات الرمادية. نرى كيف انخفضت طلبات أمريكا الشمالية بشكل حاد بنسبة تقارب 50٪ على أساس ربع سنوي ولكن إذا قمنا بالتصغير ونظرنا إلى نفس الربع في العام الماضي ، فإن الانخفاض يزيد قليلاً عن 10٪. هذا مقبول ، مع الأخذ في الاعتبار كيف كان عام 2022 عامًا استثنائيًا من حيث الطلب على الآلات بشكل عام. يبدو أن مرسيدس-بنز تتعافى على أساس ربع سنوي ، على الرغم من أنها أقل بكثير من أعلى مستوياتها في الربع الأول من عام 2022. ومع ذلك ، لا تزال شاحنات آسيا وحافلات دايملر في وضع الاسترداد وتعوض جزئيًا عن انخفاض الطلب في العالم الغربي. هذا يدل على شركة متنوعة بشكل جيد.

ومع ذلك ، نحتاج أيضًا إلى النظر في جانب واحد لا تظهره هذه الأرقام. في العام الماضي ، وبعد أن شهدنا ضغوطًا تضخمية قوية ، قرر العديد من المصنعين ، بدءًا من مجموعة فولفو ، تقييد سجلات طلباتهم من أجل إبقائها تحت السيطرة فيما يتعلق بإدارة التكلفة وحماية الهامش. قامت Daimler Truck بذلك أيضًا. في الواقع ، خلال مكالمة الأرباح الأخيرة ، سمعنا أن إدارتها تشير إلى ذلك

“ظل الطلب على الشاحنات في كل قطاع من قطاعاتنا الصناعية في مستوى قوي للغاية حيث يستمر الطلب المكبوت في جميع مناطقنا الرئيسية في الارتفاع. ويتجلى هذا بوضوح في الطلب والمبيعات لمنتجاتنا وكذلك في منتجاتنا الثابتة. تراكم الطلبات العالية.

في مناطقنا الرئيسية ، تم بيعنا بشكل أو بآخر لهذا العام. في حين أن سلسلة التوريد قد تحسنت بالتأكيد مقارنة بالعام الماضي ، ما زلنا نواجه تحديات وما زلنا نتوقع المزيد من النقص الدوري للموردين الذي يؤثر على الإنتاج. ومع ذلك ، فإننا نقوم بتحويل مبيعات الوحدات المتزايدة لدينا إلى بيانات مالية قوية “.

بعبارة أخرى ، على الرغم من أننا نشهد انخفاضًا طفيفًا في الطلب هذا العام ، إلا أنه لا يزال مرتفعًا بما يكفي لحجز الشركة بالفعل لبقية العام. لقد كنت أقول منذ عدة أشهر أن هذا الوضع قد يقود العديد من الشركات الدورية مثل Daimler Truck إلى أن تعيش الركود المعتدل المتوقع أن يأتي بطريقة فريدة من نوعها. في حين يجب أن يحدث هذا التراجع الاقتصادي المعتدل ، ستركز هذه الشركات على تلبية طلباتها وتقصير مهلها. في غضون ذلك ، قد يمر ربعان من الركود دون أن تلاحظ هذه الشركات ذلك تقريبًا. مع انتعاش الطلب مرة أخرى ، قد يكونون مستعدين للوفاء به دون اضطرابات سلسلة التوريد التي رأيناها العام الماضي.

بالإضافة إلى ذلك ، يبدو أن Daimler Truck تتعلم درس Paccar. هذا الأخير ، في الواقع ، معروف جيدًا كرائد من حيث تسييل قاعدة شاحناته من خلال خدمة ما بعد البيع ومبيعات قطع الغيار. أعلنت Daimler Truck للتو أنها ستفعل شيئًا مشابهًا في أوروبا أيضًا ، مع إنشاء شاحنات مرسيدس-بنز مركزًا لوجستيًا مركزيًا للإمداد العالمي بقطع الغيار. سيتم بناء مركز جديد ، في الواقع ، في هالبرشتات ، ساكسونيا أنهالت ، ويجب أن يكون قادرًا على تقديم ، كما هو موضح خلال مكالمة الأرباح ، “ما يصل إلى 300000 عنصر مختلف لما يقرب من 3000 تاجر سيارات في أكثر من 170 دولة حول العالم” .

خاتمة

بالنظر إلى هذه النتائج ، ما زلت أرى أنه من المعقول بالنسبة لشركة من المرجح أن يبدأ نمو ربحيتها في التداول بمضاعفات أعلى قليلاً. في تغطيتي السابقة ، قمت بتشغيل نموذج التدفق النقدي المخصوم الخاص بي وأعطيت السعر المستهدف وهو 39 يورو. بالنظر إلى أحدث النتائج والتوقعات التي ترى أن الشركة تحقق هامشًا يبلغ حوالي 9 ٪ ، لا تزال الشركة تتداول بنسبة 51 ٪ أقل من متوسط القطاع. وبالنظر إلى أن الشركة تلحق بركب Paccar و Volvo ، فمن المتوقع أن يتم تداولها بسعر أعلى من PE مقارنة بالسابعة الحالية التي يقدمها المستثمرون. من المتوقع أن تحقق شركة Daimler Truck إيرادات تبلغ حوالي 55 مليار يورو هذا العام. مع هامش ربح صافى 9٪ نتحدث عن دخل صافى يقارب 5 مليار يورو. مقسومًا على القيمة السوقية الحالية البالغة 23.7 مليار يورو ، فإننا نتحدث عن قيمة مكملة للعرض أقل من 5 ، والتي أعتبرها منخفضة ، مع الأخذ في الاعتبار المضاعفات التي يتم تداولها من قبل Paccar و Volvo. لذلك ، احتفظ بتصنيف الشراء والسعر المستهدف عند 39 يورو على الأقل للسهم ، وهو ما يعادل ارتفاعًا محتملاً بنسبة 34٪.

ملاحظة المحرر: تتناول هذه المقالة ورقة مالية واحدة أو أكثر لا يتم تداولها في بورصة أمريكية رئيسية. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.