")

كوالكوم (ناسداك: QCOM) هي واحدة من الشركات الرائدة في صناعة شرائح الهاتف المحمول العالمية. يستمر أداء وكفاءة استخدام الطاقة لمعالجات Snapdragon المشهورة عالميًا من Qualcomm من جيل إلى جيل في النمو ، مما يؤثر على طلبهم المستمر من mastodons مثل LG و Samsung (OTCPK: SSNLF) و Xiaomi (OTCPK: XIACF) (OTCPK: XIACY). بالإضافة إلى ذلك ، لا تتوقف الشركة عند التقدم المحرز ولكنها تنتهج سياسة بحث وتطوير صارمة لتطوير معدات للعمل في الجيل التالي من الشبكات الخلوية اللاسلكية ، مع إدراك الإمكانات الهائلة لهذه التقنيات والطلب المتزايد عليها في الصين والهند مع انتعاش النشاط التجاري في هذه المناطق.

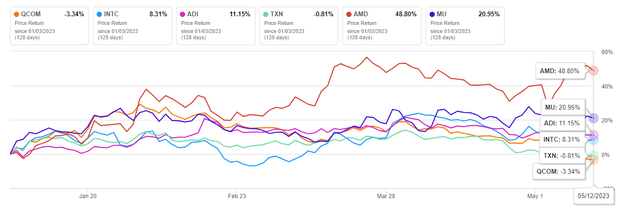

في 3 مايو 2023 ، نشرت كوالكوم النتائج المالية للربع المالي الثاني ، والتي أظهرت انخفاضًا في الهوامش وديناميكيات مبيعات مختلطة لمنتجات الشركة. على الرغم من تحقيق الإيرادات وتوقعات صافي الدخل التي أشارت إليها إدارة كوالكوم في الربع السابق ، إلا أنها كانت أسوأ بقليل من توقعات محللي وول ستريت. في النهاية ، أدى ذلك إلى استمرار الضغط الهبوطي على سعر سهمها اعتبارًا من أوائل عام 2023 ، على عكس الديناميكيات المعاكسة من المنافسين مثل AMD (AMD) ، تقنية ميكرون (مو) والأجهزة التناظرية (ADI).

شرح المؤلف ، بناءً على البحث عن ألفا

بدأنا تغطيتنا لشركة Qualcomm بتصنيف “Hold” لمدة 12 شهرًا القادمة.

المركز المالي لشركة Qualcomm

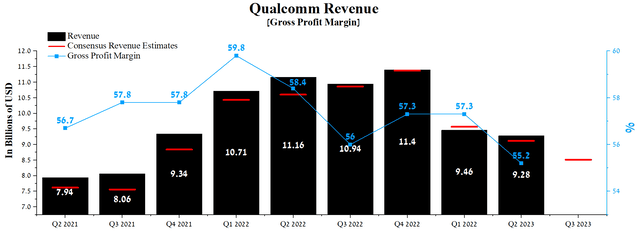

بلغت إيرادات Qualcomm للأشهر الثلاثة الأولى من عام 2023 9.28 مليار دولار ، بانخفاض 1.9٪ عن الربع السابق و 13.4٪ عن العام السابق. ولكن على الرغم من أنه في معظم الفصول الماضية ، تجاوزت إيرادات الشركة تقديرات المحللين ، إلا أن سهم كوالكوم يستمر في التحرك في قناة سعرية هبوطية. في عام 2023 ، تتوقع وول ستريت أن تكون إيرادات كوالكوم أقل بكثير من مستويات 2022 ، وفي الربع الثالث ، ستكون في نطاق 8.45- 8.59 مليار دولار ، بانخفاض 7.2٪ عن توقعات المحللين للربع الثاني من عام 2023. علاوة على ذلك ، أكدت إدارة كوالكوم ذلك. استمرار الاتجاه السلبي وضعف الطلب على منتجات الشركة وتوقع نطاق إيرادات يتراوح بين 8.1 و 8.9 مليار دولار للربع المنتهي في يونيو 2023.

شرح المؤلف ، بناءً على البحث عن ألفا

يتمثل الخطر الرئيسي للمركز المالي للشركة في زيادة تدهور الوضع في سوق الهواتف الذكية. تأتي معظم عائدات أعمال كوالكوم QCT لأشباه الموصلات من مبيعات المنتجات لاستخدامها في الأجهزة المحمولة. ومع ذلك ، نظرًا لضعف طلب المستهلكين وانخفاض عملاء Qualcomm الذين يعانون من انخفاض بطيء في المخزون مع معدات الشركة ، بلغ إجمالي إيرادات الهواتف 6.1 مليار دولار في الربع الثاني من السنة المالية 2023 ، بانخفاض 16.9٪ على أساس سنوي. علاوة على ذلك ، نتوقع أن تستمر الديناميكيات السلبية حتى نهاية أكتوبر 2023 ، وبعد ذلك فقط سيبدأ الطلب على الأجهزة الإلكترونية في جميع أنحاء العالم في التعافي.

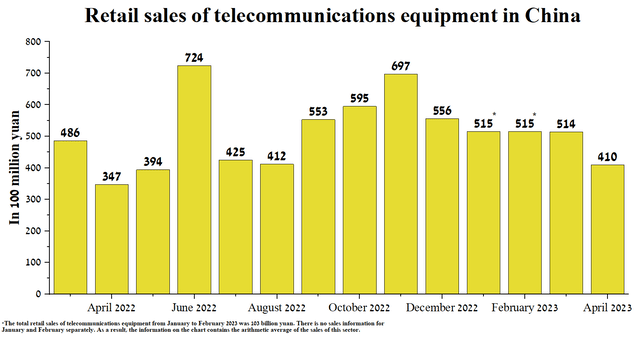

في الوقت نفسه ، سيستمر التعافي الاقتصادي البطيء في الصين في الضغط على الأسعار والطلب على منتجات Qualcomm المستخدمة في الأجهزة الإلكترونية الاستهلاكية والصناعية وأيضًا في مختلف منتجات الشبكات المتطورة مثل نقاط الوصول إلى النطاق العريض اللاسلكي والمتنقل. وبالتالي ، بلغت مبيعات التجزئة لمعدات الاتصالات 41 مليار يوان فقط في أبريل 2023 ، بانخفاض 20.2٪ عن الشهر السابق.

شرح المؤلف ، استنادًا إلى المكتب الوطني للإحصاء في الصين

منذ الربع الأول من عام 2022 ، كان هامش الربح الإجمالي لشركة Qualcomm في اتجاه هبوطي بسبب زيادة تكاليف الإنتاج والمنافسة في المناطق النامية ، مما أدى إلى انخفاض أسعار بعض منتجات الشركة. نتوقع أن يستمر الضغط على الهوامش حتى الربع الرابع من السنة المالية 2023 ، واعتبارًا من عام 2024 فقط سيبدأ في التعافي بوتيرة عالية بسبب خفض بنك الاحتياطي الفيدرالي لأسعار الفائدة وزيادة النشاط الاقتصادي في أوروبا والصين.

ولكن حتى خلال الفترة الصعبة الحالية لقطاع أشباه الموصلات ، فإن الهامش الإجمالي لشركة Qualcomm أعلى من منافسيها الرئيسيين ، مثل Intel Corporation (INTC) و STMicroelectronics (STM) و Infineon Technologies (OTCQX: IFNNY) ، والتي كانت مرة واحدة يظهر مرة أخرى كفاءة ومرونة نموذج الأعمال الذي تم إنشاؤه تحت قيادة كريستيانو آمون.

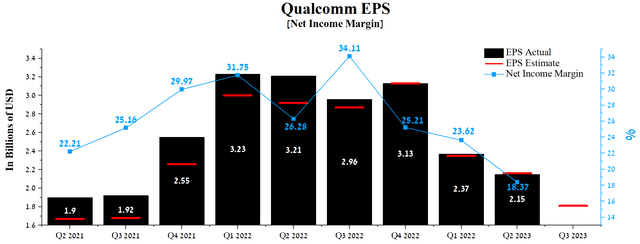

بلغ هامش الدخل الصافي لشركة Qualcomm للربع الثاني من السنة المالية 2023 18.37٪ ، متراجعًا على أساس ربع سنوي وعام. بلغت أرباح الشركة للسهم للأشهر الثلاثة الأولى من عام 2023 2.15 دولار ، بانخفاض 33٪ عن العام السابق. ولكن في الوقت نفسه ، في الفصول الأخيرة ، استمرت إدارة شركة كوالكوم في التغلب على تقديرات المحللين المُجمعة ، الذين ظل الكثير منهم متحفظين بشأن أحد رواد صناعة أشباه الموصلات المتنقلة. من المتوقع أن يكون EPS في الربع الثالث من العام المالي 2023 لشركة Qualcomm في نطاق 1.79 دولار – 1.85 دولار ، بانخفاض 16.2 ٪ في المتوسط عن تقديرات الربع الثاني من عام 2023. في الوقت نفسه ، تبلغ قيمة مضاعف الأرباح / الأرباح غير المحسوبة وفقًا لمعايير GAAP (TTM) من Qualcomm 9.88 مرة ، وهو أقل بنسبة 45.34٪ من متوسط القطاع وأقل بنسبة 50.78٪ من المتوسط خلال السنوات الخمس الماضية ، وهو أحد عوامل التقليل من قيمة الشركة من قبل وول ستريت في الفترة الحالية من عدم الاستقرار الجيوسياسي والاقتصادي الكلي في العالم.

شرح المؤلف ، بناءً على البحث عن ألفا

على الرغم من انخفاض صافي دخل الشركة في الأرباع الأخيرة ، إلا أن تنويع أعمال كوالكوم بدأ يؤتي ثماره. تواصل Qualcomm المشاركة بنشاط في التحول الرقمي لصناعة السيارات. وبالتالي ، فإن إجمالي إيرادات القسم التي تركز على تطوير وتسويق المنتجات لاستخدامها في السيارات بلغت 447 مليون دولار في الأشهر الثلاثة الأولى من عام 2023 ، بزيادة قدرها 20.5٪ مقارنة بالعام السابق. في الوقت نفسه ، أبرم العديد من صانعي السيارات الرئيسيين ، بما في ذلك BMW (OTCPK: BMWYY) و Mercedes-Benz (OTCPK: MBGAF) و Stellantis (STLA) و General Motors (GM) ، اتفاقيات شراكة مع Qualcomm لتزويد الهيكل الرقمي. منصة. لكن الخطط الطموحة لزيادة حصتها في صناعة أشباه موصلات السيارات لا تنتهي عند هذا الحد ، واستحوذت شركة Qualcomm على Autotalks ، التي تطور أنظمة لتحسين سلامة مستخدمي الطرق.

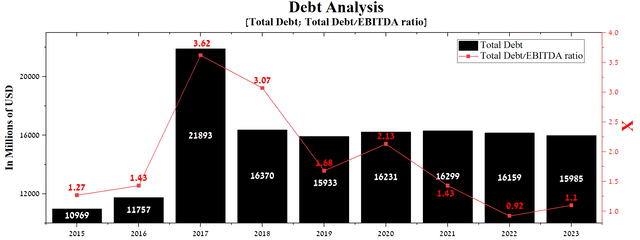

في نهاية الربع الثاني من العام المالي 2023 ، بلغ إجمالي ديون كوالكوم حوالي 15.99 مليار دولار وظل ثابتًا لأكثر من خمس سنوات. على الرغم من الانخفاض في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في الأرباع الأخيرة ، فإن إجمالي نسبة الدين / الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هو 1.1 مرة ، والتي ، مع الأخذ في الاعتبار تواريخ الاستحقاق وأسعار الفائدة على السندات الرئيسية ، لن تواجه شركة كوالكوم مشاكل كبيرة في استردادها.

شرح المؤلف ، بناءً على البحث عن ألفا

خاتمة

بعد مخيبة توقعات وول ستريت للإيرادات وصافي الدخل للربع الثالث من العام المالي 2023 ، بدأ سعر سهم الشركة جولة جديدة من الانخفاض ، لكن شركة كوالكوم ، إحدى الشركات الرائدة في صناعة شرائح الهواتف المحمولة العالمية ، لن تستسلم.

ستكون الأشهر الخمسة المقبلة فترة تحول لأعمال شركة كوالكوم ، والتي تشتد الحاجة إليها في الفترة الحالية من التعافي البطيء في اقتصادات البلدان النامية ، مما يضر بالطلب على منتجات الشركة. ومع ذلك ، في أواخر عام 2023 / أوائل عام 2024 ، نتوقع أن يخفض الاحتياطي الفيدرالي أسعار الفائدة ، مما يسرع من التوسع العالمي في تغطية شبكات الجيل الخامس واستعادة سوق الهواتف الذكية. علاوة على ذلك ، هناك سبب متزايد للتفاؤل الحذر بشأن مستقبل الشركة ، وذلك بفضل زيادة الطلب على منصة الهيكل الرقمي من كبار مصنعي السيارات. بموجب برنامج إعادة شراء أسهم Qualcomm ، تظل الإدارة مخولة بإعادة شراء 5.9 مليار دولار من الأسهم. وبالتالي ، يمتلك كريستيانو آمون الموارد المالية اللازمة لتجاوز الأوقات الصعبة في صناعة أشباه الموصلات.

بدأنا تغطيتنا لشركة Qualcomm بتصنيف “Hold” لمدة 12 شهرًا القادمة.

ملاحظة المحرر: تتناول هذه المقالة ورقة مالية واحدة أو أكثر لا يتم تداولها في بورصة أمريكية رئيسية. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.

")

")

: توزيعات الأرباح الخاصة جيدة، لكن السهم ليس خيارًا للشراء")