")

بينما نفكر الآن في الغالب أن عصر الوباء قد انتهى ، إلا أن هناك العديد من الجوانب التي ستبقى: و Zoom Video Communications (ناسداك: ZM) الاجتماعات واحدة منها. قامت الشركات حول العالم ، على أقل تقدير ، بالتنفيذ بنية جزئية عن بعد أو هجينة تتطلب اجتماعات افتراضية وتعاونًا وثيقًا عبر الفرق الموزعة.

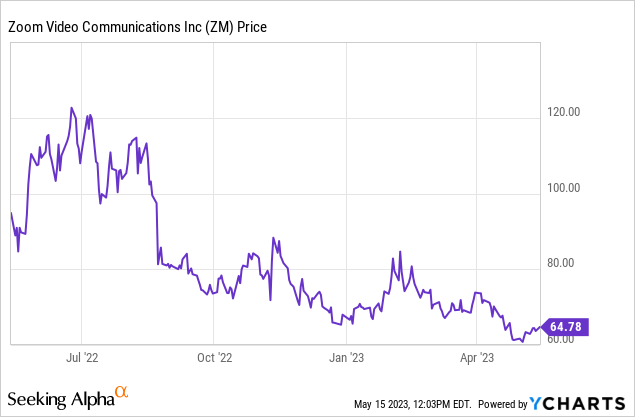

لا داعي للقول إن Zoom كان أحد أكثر الأسهم سخونة خلال الوباء. اليوم ، يقف السهم عند 90 ٪ تقريبًا أقل من أعلى مستوياته في عام 2020 ، وعلى الرغم من تعرضه للهجوم بالفعل في عام 2022 ، فقد انخفض السهم بمقدار رقم واحد لهذا العام. لا.

ما زلت بصلابة صاعد على Zoom وأحتفظ بالسهم في محفظتي. هنا ، في رأيي ، هي أهم الأسباب لتبقى متفائلًا في Zoom:

- قد لا ينمو تطبيق Zoom بالسرعة نفسها التي كانت عليه خلال أيام الوباء ، لكن تقنيته لا تزال مثبتة بشكل لا يصدق. لقد أظهرت لنا حقبة ما بعد الجائحة أن العمل عن بعد أو الهجين موجود ليبقى. مؤتمرات الويب لم تتضاءل بعد الجائحة حتى عندما نعود إلى المكتب. بمجرد التثبيت ، يصبح Zoom جزءًا مهمًا من مهام الشركة ويصعب جدًا إزالته.

- خطة للجميع. Zoom ينطبق على أصغر الشركات الناشئة لأكبر شركات Fortune 100. إنها شركة برمجيات أفقية حقًا مع حالات استخدام لكل صناعة في كل حجم.

- ملف تعريف هامش غني وإدراجه في نادي “قاعدة 40”. لم يتقلص Zoom منذ الوباء ؛ في حين أنه ربما لم يعد ينمو مثل الحشيش ، إلا أن الشركة لا تزال قادرة على الحفاظ على حجمها. وبهذا المقياس تأتي الربحية الهائلة. تعتبر هوامشها التشغيلية الشكلية في منتصف الثلاثينيات من بين الأفضل في صناعة البرمجيات. هناك حقيقة تم التغاضي عنها وهي أن Zoom هو جزء من نادي “Rule of 40” (إيرادات بالإضافة إلى ملف تعريف هامش تشغيلي شكلي يزيد عن 40) والذي حققه عدد قليل جدًا من شركات البرمجيات على الإطلاق.

- احتياطيات نقدية هائلة. تمتلك Zoom أكثر من 5 مليارات دولار نقدًا في دفاترها بدون ديون. لم تستغل الشركة بعد دليل نمو البرمجيات المجرب والحقيقي للتوسع من خلال عمليات الاندماج والاستحواذ ، لكنها بالتأكيد لديها القوة النارية لـ (والآن ، مع وجود مضاعفات في قطاع التكنولوجيا في أدنى مستوياتها على مدار عدة سنوات ، فقد يكون ذلك مناسبًا تمامًا. لحظة لتبدأ).

على وجه الخصوص ، أعتقد أن المستثمرين يجب أن ينتبهوا أيضًا إلى مزيج Zoom الأكبر من الأعمال المؤسسية ، والذي سيساعد الشركة بمرور الوقت على خفض معدلات التغيير وتخصيص موارد مبيعات أقل عبر فطيرة الإيرادات الإجمالية – والتي سنناقشها بمزيد من التفصيل في القسم التالي.

يبقى تقييم Zoom أيضًا رخيصًا جدًا. عند أسعار الأسهم الحالية بالقرب من 65 دولارًا ، يتم تداول Zoom بقيمة سوقية تبلغ 19.25 مليار دولار. بعد أن قمنا بخصم 5.41 مليار دولار من النقد في أحدث ميزانية عمومية لـ Zoom ، كانت النتيجة للشركة تبلغ قيمة المشروع 13.84 تريليون دولار.

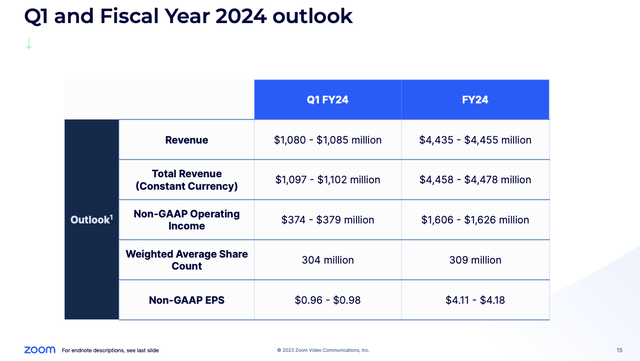

بالنسبة للسنة المالية الحالية FY24 (السنة التي تنتهي فيها Zoom في يناير 2024) ، في غضون ذلك ، توجه Zoom إلى 4،435-4455 مليار دولار من العائدات ، وهو ما يمثل نموًا ثابتًا نسبيًا بنسبة 1٪ على أساس سنوي (وسط بيئة كلية صعبة ؛ شهد Zoom بشكل خاص نتائج صعبة في أوروبا وآسيا والمحيط الهادئ ، متوازنة مع الاتجاهات المشجعة في الولايات المتحدة) و 4.11 دولار – 4.18 دولار في EPS الأولي.

تكبير توقعات السنة المالية 24 (تكبير مجموعة أرباح Q4)

هذا يضع تقييم Zoom على:

- 3.1x قيمة التعريض / أرباح السنة المالية 24

- 15.5x للأمام P / E

بالنسبة لي ، أعتقد أن المضاعف الأخير جذاب بشكل خاص – إلى حد كبير لأن Zoom لديه عدد من الدوافع لتحفيز نمو EPS. سنبدأ أولاً بزخم الشركة المتزايد في المؤسسة:

إن نمو شركة Zoom سيدفع وفورات الحجم

أثناء الوباء ، استخدم الجميع Zoom – المؤسسات الكبيرة والشركات الصغيرة والمتوسطة الحجم والأشخاص العاديون للاستخدام الشخصي. بالطبع ، تم قطع معدلات الاستخدام بعد الجائحة – لكن الشركات الكبيرة التي تتكيف مع جداول العمل المختلطة لا تزال تستخدم Zoom كجزء من أدواتها الأساسية.

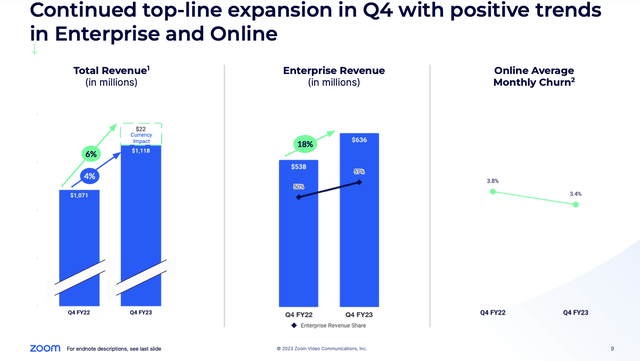

على الرغم من أن نمو إيرادات Zoom قد تباطأ إلى 4٪ على أساس سنوي في آخر ربع لها (6٪ على أساس سنوي بعد استبعاد التأثيرات السلبية على العملات الأجنبية) ، فقد شهدت الشركة قوة كبيرة 18٪ نمو سنوي ثابت للعملة في إيرادات المؤسسة. تمثل Enterprise الآن أيضًا رقماً قياسياً بنسبة 57٪ من إجمالي إيرادات الشركة:

تكبير اتجاهات المؤسسة (تكبير مجموعة أرباح Q4)

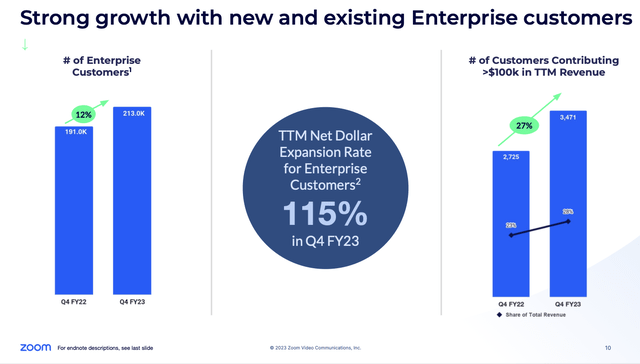

وكما هو موضح في الرسم البياني أدناه ، فقد نما عدد عملاء المؤسسات بنسبة 12٪ مقارنة بالعام الماضي ، في حين أن معدلات التوسع الصافي القائمة على الدولار للمؤسسات تصل أيضًا إلى 115٪:

تكبير مقاييس المؤسسة (تكبير مجموعة أرباح Q4)

تعتبر النقطة الأخيرة مهمة بشكل خاص لاقتصاديات الحجم ، حيث نفكر في الدوافع التي تمتلكها Zoom تحت تصرفها لدفع الهامش ونمو العائد على السهم. غالبًا ما يبدأ عملاء المؤسسات بعمليات نشر أصغر (ربما بضعة فرق أو أقسام) قبل إحضار شركات بأكملها لاستخدام برامج معينة – لذلك مع استمرار Zoom في جذب المزيد من عملاء المؤسسات ، تكون إمكانية توسيع الإيرادات والفواتير من قاعدة التثبيت الحالية أوسع بكثير . ونظرًا لأن صفقات التوسع هذه لا تتطلب غالبًا المزيد من موارد المبيعات لإغلاقها ، فبمرور الوقت ستساعد النسبة الأعلى من أعمال تجديد / توسعة المؤسسة Zoom على تقليل تكاليف المبيعات والتسويق كنسبة مئوية من الإيرادات.

لاحظ أن Zoom وقعت شراكة متعددة السنوات مع أرامكو السعودية في الربع الأخير ، والتي كما يعرف معظم المستثمرين هي أكبر شركة في العالم.

تصريحات الرئيس التنفيذي إريك يوان على المكالمة الأخيرة بشأن أرباح الربع الرابع:

الآن ننتقل إلى بعض من يفوز عملائنا. أود أن أشكر أرامكو ، إحدى الشركات العالمية الرائدة في مجال الطاقة والكيماويات المتكاملة ، على إقامة شراكة إستراتيجية مع زووم. هذه شراكة تاريخية متعددة السنوات حيث سنوفر مجموعة كاملة من خدمات التعاون بما في ذلك اجتماعات Zoom ودردشة الفريق والهاتف والأحداث وغرف Zoom. بالإضافة إلى ذلك ، سنعمل معًا لبناء مركز بيانات في المنطقة واستكشاف التطوير المشترك للحلول التقنية المبتكرة. نحن ممتنون للغاية لأن أرامكو اختارت الشراكة مع زووم في استراتيجيتها للتحول الرقمي “.

سيتم دعم الهوامش الغنية من خلال تخفيض عدد الموظفين

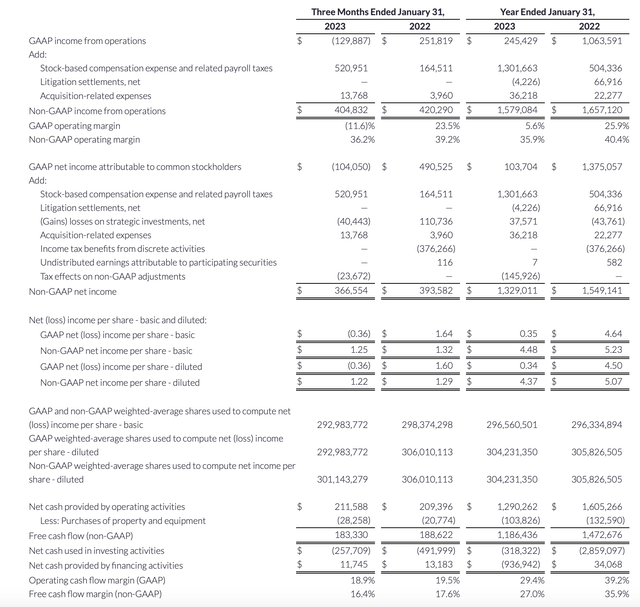

من منظور سنوي ، تراجعت هوامش التشغيل في Zoom في السنة المالية 23 – مدفوعة بتأثيرات العملات الأجنبية السلبية ، فضلاً عن التباطؤ العام في زخم الخط الأعلى.

من المهم ألا تتجاهل ، مع ذلك ، أن Zoom لا يزال قادرًا على توليد حجم هائل 36٪ هامش تشغيلي مبدئي في السنة المالية 23:

هوامش التكبير (تكبير مجموعة أرباح Q4)

والخبر السار هو أن Zoom لا يجلس في وضع الخمول. في أعقاب الأداء الضعيف للخط الأعلى ، أعلنت الشركة في وقت سابق من هذا العام أنها تخلت عن 15 ٪ من قوتها العاملة بالإضافة إلى خفض رواتب المديرين التنفيذيين.

لاحظ أنه بالإضافة إلى التخفيضات التشغيلية المحتملة من إجراءات الكفاءة هذه ، فإن الهامش الإجمالي لـ Zoom هو أيضًا في اتجاه صعودي بفضل التحسين المدفوع بالمقياس على استخدام الشركة للسحابة العامة.

مع وضع هذه العوامل في الاعتبار ، حتى مع نمو الإيرادات المكون من رقم واحد فقط المتوقع للسنة المالية 24 ، فإن Zoom لديها العديد من المحفزات في متناول اليد لدعم توسع EPS.

الماخذ الرئيسية

من وجهة نظري ، فإن الاتجاه الهبوطي الأخير لسهم Zoom قصير النظر. إنني أرى Zoom كأداة برمجية للمؤسسات ذات المهام الحرجة التي أسست قاعدة إيرادات كبيرة متكررة وذات هامش مرتفع. ابق طويلا هنا واشتر الضعف الأخير.