(رمزها في بورصة نيويورك: MA)")

أطروحة الاستثمار

تحليلي الأخير حول Mastercard (NYSE: MA) ، الذي شاركته في أوائل مارس ، كان محايدًا. منذ ذلك الحين ، ارتفع سعر سهم المتوسط المتحرك بنسبة تزيد قليلاً عن 6٪ ، وهي مناسبة لمدة ثلاثة أشهر. على الرغم من أن أداء السهم كان دون المستوى العام السوق ، لذلك أعتقد أن التصنيف المحايد كان عادلاً.

البحث عن ألفا

أود اليوم تحديث تحليلي بناءً على التطورات الأخيرة والتقييم المعاد حسابه لشرح سبب ترقية تصنيف السهم من “عقد” إلى “شراء”.

التطورات الأخيرة

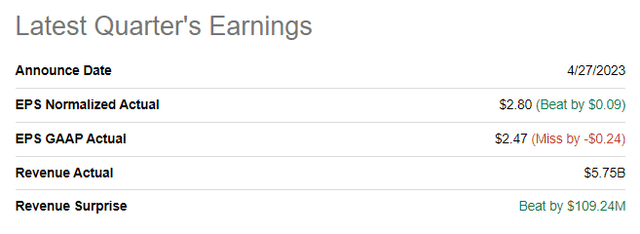

أصدرت الشركة أحدث أرباحها الفصلية في 27 أبريل ، حيث حققت تفوقًا في الإيرادات وتعديل EPS.

البحث عن ألفا

أظهر خط الأساس نموًا بنسبة 11.24٪ على أساس سنوي ، مع زيادة بنسبة 15٪ في الإيرادات المحايدة للعملة ، مما يشير إلى مرونة قوية في البيئة الصعبة. أعمال Mastercard موسمية ، حيث يكون ربع العطلات أكثر قوة من غيره ، لذا فإن المقارنات التسلسلية لا معنى لها. دولار كبير ارتفع حجم التداول بنسبة 15٪ على أساس سنوي إلى 2.11 تريليون دولار مع استمرار حجم الإنفاق في التحسن في جميع الفئات تقريبًا ، وهو أمر مثير للإعجاب أيضًا نظرًا للبيئة القاسية.

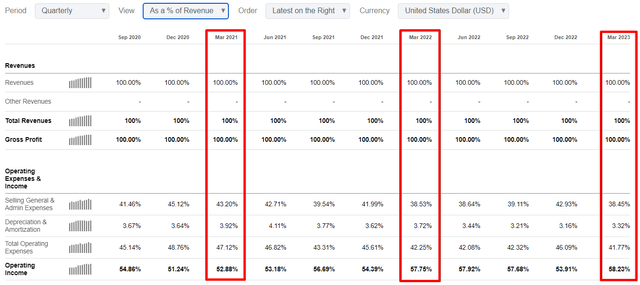

علامة أخرى على المرونة هي أن الشركة وسعت هامشها التشغيلي بما يقرب من 50 نقطة أساس ، وهو أمر ضروري في البيئة التضخمية الحالية. على الرغم من أن معظم التحسينات جاءت من خط الاستهلاك الأمثل ، إلا أن نسبة SG&A إلى الإيرادات كانت معتدلة أيضًا. مقارنة بالربع الأول من السنة المالية 2021 ، تحسنت جميع المقاييس بشكل كبير ، مما يشير إلى أن الإدارة كانت تتنقل في البيئة الصعبة بشكل استثنائي.

البحث عن ألفا

قدمت ماستركارد أداءً ماليًا محسنًا بسبب الرياح الخلفية التي تفوقت على التحديات. وشمل الإنفاق الأعلى انتعاشًا إضافيًا في المعاملات عبر الحدود حيث استمرت قيود السفر الدولية في التراجع. يتوقع ستيفن بيغار من Argus Research أن يستمر حجم الإنفاق في التحسن في جميع الفئات تقريبًا ، ولكن بوتيرة أبطأ مما كانت عليه في عام 2022 حيث أن أسعار الفائدة المرتفعة تؤثر على الاقتصاد العالمي.

لكن MA لا تركز فقط على أعمالها التقليدية. تعمل الشركة على توسيع وجودها في صناعة العملات المشفرة حتى لا تفوت الاضطرابات التكنولوجية في صناعة المدفوعات الرقمية. وفقًا للأخبار الأخيرة ، تخطط الشركة لتوسيع برنامج بطاقة التشفير مع المزيد من الشركاء. هذه علامة إيجابية للمستثمرين المحتملين لأن الشركة تسعى جاهدة لمواكبة البيئة التكنولوجية المتغيرة. إنها علامة على عقلية الإدارة طويلة الأجل ، وهو أمر جيد بالنسبة لي كمستثمر طويل الأجل.

الميزانية العمومية للشركة في حالة جيدة مع نسب سيولة جيدة. الرافعة المالية عالية ولكن الربحية الممتازة للشركة تسمح لها بخدمة ديونها بمقاييس تغطية فائدة قوية للغاية. علاوة على ذلك ، كانت الشركة تاريخيًا تنفذ تخصيص رأس المال برافعة مالية كبيرة نسبيًا. لكن هذا التخصيص لرأس المال أثبت فعاليته في ضوء النمو الهائل لقيمة المساهمين الذي حققته الشركة على مدار العقد الماضي.

البحث عن ألفا

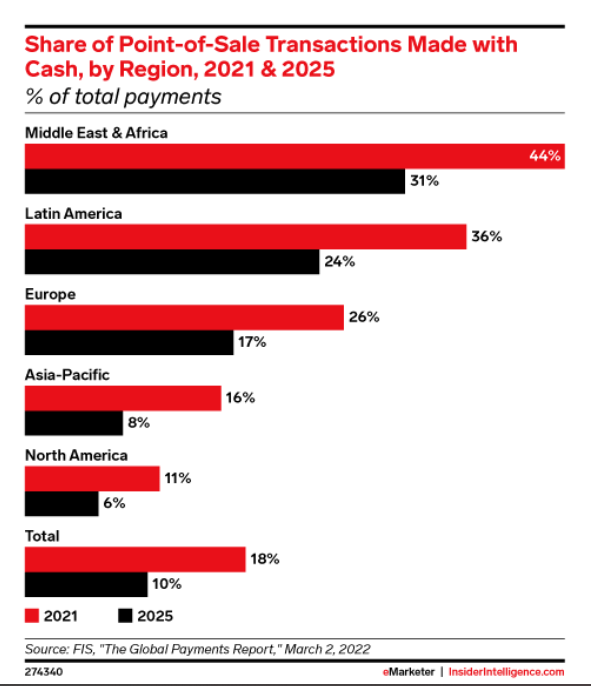

ستكون قصة نجاح ماستركارد العلمانية طويلة بسبب التحول العلماني الإيجابي من النقد إلى بطاقات الائتمان. وفقًا لـ eMarketer ، لا يزال هناك متسع كبير لتحويل المعاملات من النقد إلى المعاملات غير النقدية.

تسويق الكتروني

سيؤدي التحول العلماني إلى التجارة الإلكترونية وأمن البطاقات وملاءمتها إلى نمو طويل الأجل لشركة Mastercard.

تحديث التقييم

في المرة الأخيرة التي استخدمت فيها تحليل المضاعفات للتقييم ، خلصت إلى أن السهم لديه احتمالية صعود مكون من رقمين. اسمحوا لي أن ألقي نظرة على المضاعفات المحدثة وأقارنها بمتوسطات الخمس سنوات التاريخية.

البحث عن ألفا

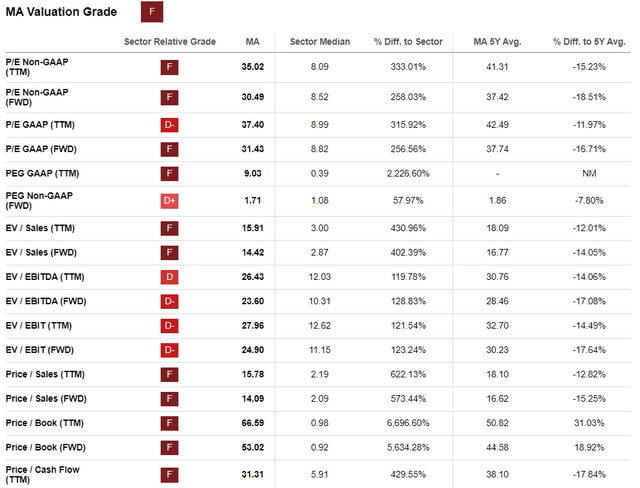

كما ترون من الجدول أعلاه من خلال البحث عن Alpha Quant ، يتم تداول الأسهم بمضاعفات أقل بكثير من متوسطات 5 سنوات عبر اللوحة تقريبًا. بالنسبة لي ، إنها علامة واضحة على الاستخفاف. اسمحوا لي أن أؤكد وشرح لماذا لا أنظر إلى درجة التقييم الرديئة “F” بشكل عام. إذا قارنت مضاعفات Mastercard ومتوسط القطاع ، يمكنك أن ترى أن سهم MA قد يبدو مبالغًا في تقديره بشكل كبير ، نظرًا للاختلافات المتعددة في نسب التقييم. لكن Mastercard ، إلى جانب Visa (V) ، هي شركة رائدة بلا منازع في الصناعة تتمتع بربحية هائلة. لذلك ، فإن علاوة كبيرة على سعر سهم ماستركارد أمر عادل ، لذلك أتجاهل المضاعفات مقارنة بمتوسط القطاع.

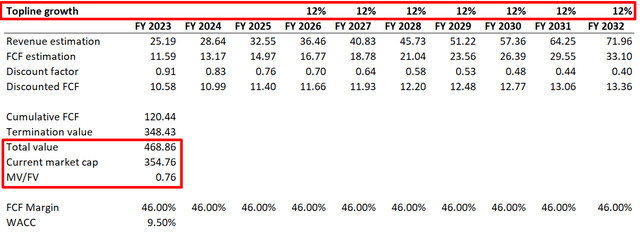

للتحقق من تحليل المضاعفات ، أود أيضًا محاكاة نموذج التدفق النقدي المخصوم (DCF). أستخدم 9.5٪ لمعدل الخصم ، عند نقطة منتصف النطاق التي توفرها valueinvesting.io. لدي إجماع على تقديرات الإيرادات حتى السنة المالية 2025 ، وبالنسبة للسنوات التي تليها ، أتوقع أن تحافظ الإيرادات على معدل نمو سنوي مركب بنسبة 12٪. تمنحني الربحية الممتازة من Mastercard اقتناعًا كبيرًا بأن الشركة ستكون قادرة على الحفاظ على هامش بنسبة 46٪ من FCF سابقًا في SBC على مدار العقد القادم.

حسابات المؤلف

كما ترون من الحسابات أعلاه ، يبدو الاتجاه الصعودي جذابًا للغاية ، نظرًا لقيمة الأعمال العادلة التي تبلغ حوالي 470 مليار دولار. وهي أعلى بكثير من القيمة السوقية الحالية البالغة 355 مليار دولار.

بشكل عام ، أعتقد أن سهم Mastercard ذو قيمة جذابة للغاية ، لا سيما بالنظر إلى انخفاض مستوى عدم اليقين بشأن موثوقية الافتراضات الأساسية.

تحديث المخاطر

لقد شاركت مقالتي الأولى حول سهم ماستركارد في الأول من مارس. لذا ، كان ذلك قبل أسبوعين من فشل بنك سيليكون فالي. ومنذ ذلك الحين ، أوقفت العديد من البنوك الإقليمية الأخرى عملياتها. إن مخاطر أزمة الائتمان مرتفعة في ضوء كل هذه الأخبار. من ناحية أخرى ، لم يخسر العملاء أموالهم بفضل عمليات الإنقاذ ، ولم يؤثر الذعر في سوق الأوراق المالية إلا على الصناعة المصرفية ، وخاصة البنوك الإقليمية. لكن البيئة الائتمانية قد تضيق أكثر مما قد يؤثر سلبًا على الإنفاق العام. كما ذكرت سابقًا ، تستفيد الشركة من الرياح الخلفية العلمانية طويلة المدى ، لكن يجب أن أؤكد أن البيانات المالية لشركة Mastercard مرتبطة ارتباطًا وثيقًا بالاتجاهات قصيرة الأجل في الإنفاق الاستهلاكي.

التوترات الجيوسياسية التي نراها في الوقت الحاضر تشكل أيضًا مخاطر إضافية على أداء ماستركارد. تحقق الشركة جزءًا كبيرًا من الإيرادات من المعاملات عبر الحدود ، مما يعني أن الشركة حساسة للتغيرات في اللوائح والتقلبات في أسعار صرف العملات الأجنبية. الهيمنة على سوق بطاقات الائتمان العالمية جنبًا إلى جنب مع Visa تعني أيضًا مخاطر متزايدة لمكافحة الاحتكار إلى جانب العقوبات المحتملة لهذين العملاقين.

الحد الأدنى

باختصار ، أعتقد أن الأداء المالي القوي لماستركارد ونمو الإيرادات مزدوج الرقم في بيئة مليئة بالتحديات هو علامة صعودية واضحة. تمتلك الشركة مقاييس ربحية ممتازة وتُظهر مرونة واضحة في الاضطرابات الحالية. ماستركارد في وضع جيد للبقاء على مسار نموها مدعومًا بالرياح الخلفية العلمانية المواتية. لقد قمت بترقية تصنيف الأسهم من “Hold” إلى “Buy” لأن الشركة تبدو مقاومة للرصاص للعواصف.