أطروحة الاستثمار

منتجات المياه مولر (بورصة نيويورك: MWA) من المتوقع أن تستفيد من إجراءات التسعير المواتية ، والتراكم المتزايد في صنابير المياه ومنتجات الخدمة النحاسية ، والقوة في السوق النهائي للإصلاح والاستبدال البلدية ، وزيادة الاستثمار من قانون الاستثمار في البنية التحتية والوظائف (IIJA). من المتوقع أن تدفع هذه العوامل نمو الإيرادات في عام 2023 وما بعده.

في حين أن هوامش الشركة قد عانت في الأرباع الأخيرة بسبب ارتفاع تكاليف الاستعانة بمصادر خارجية المرتبطة بمنتجات النحاس الأصفر ، يجب أن يتحسن الوضع بشكل متتابع حيث تعمل الشركة على زيادة الإنتاج في مسبك النحاس الأصفر الجديد للتخلص من تكاليف الاستعانة بمصادر خارجية. تركز الشركة أيضًا على مبادرات خفض التكلفة والتميز التشغيلي ، والتي من شأنها أن تسهم في توسيع الهامش على المدى الطويل.

أعتقد أن الشركة يمكن أن تحقق نموًا جيدًا في الأرباح خلال العامين المقبلين مدفوعًا بنمو الإيرادات وتوسيع الهامش. التقييم معقول أيضًا ، مع الأخذ في الاعتبار توقعات نمو الشركة على المدى الطويل. وبالتالي ، لديك تصنيف شراء للسهم.

أرباح MWA للربع الثاني من السنة المالية 2023

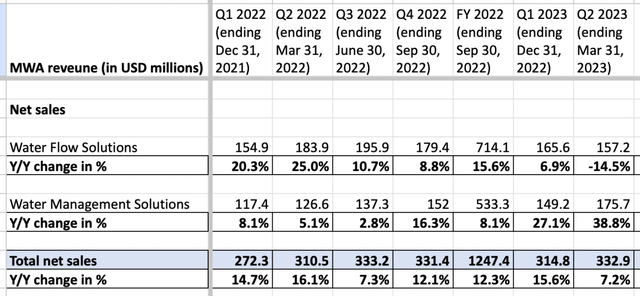

أبلغت وزارة شؤون المرأة مؤخرًا عن نتائج متباينة في الربع الثاني من السنة المالية 2023. وبلغت إيرادات هذا الربع 332.9 مليون دولار ، مسجلة زيادة قدرها 7.2٪ على أساس سنوي متجاوزة بشكل طفيف تقديرات الإجماع البالغة 332.5 مليون دولار. مع ذلك ، انخفض العائد على السهم بنسبة 6.67٪ على أساس سنوي إلى 0.14 دولار ، وكان أقل من تقدير الإجماع عند 0.16 دولار.

كان نمو الإيرادات في هذا الربع مدفوعًا بشكل أساسي بزخم التسعير القوي عبر معظم خطوط الإنتاج ، والذي عوض أكثر من انخفاض الحجم في قطاع حلول Waterflow. ومع ذلك ، تقلصت الأرباح المعدلة قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الدين بمقدار 190 نقطة أساس على أساس سنوي إلى 14.4٪ ، حيث فاق الانخفاض في الحجم في قطاع حلول تدفق المياه وارتفاع تكاليف التعهيد المتعلقة بمنتجات النحاس فوائد التسعير. كان لهذا الانكماش في هامش EBITDA المعدل تأثير سلبي على ربحية السهم المعدلة لهذا الربع.

تحليل الإيرادات والتوقعات

تستفيد الشركة من الأسعار المرتفعة عبر معظم خطوط الإنتاج ، مما ساهم في نمو إيراداتها مع دخولها عام 2023. وشهد قطاع حلول إدارة المياه نموًا قويًا في الحجم ، لا سيما في صنابير المياه ومنتجات تطبيقات المياه ، إلى جانب أسعار مناسبة ، مما أدى إلى تحقيق أداء ملحوظ 38.8٪ نمو الإيرادات على أساس سنوي في الربع الثاني من عام 2023.

من ناحية أخرى ، واجه قطاع حلول تدفق المياه انخفاضًا بنسبة 14.5٪ على أساس سنوي في الربع. كان هذا في المقام الأول بسبب انخفاض الحجم ، وتحديداً في صمامات البوابة الحديدية ، والتأثير السلبي لتعطل الماكينة على شحنات منتجات الخدمة من النحاس الأصفر ، والتي فاقت الأسعار المناسبة. ومع ذلك ، على أساس موحد ، لا تزال إيرادات الشركة تشهد زيادة سنوية بنسبة 7.2٪ ، لتصل إلى 332.9 مليون دولار في الربع الثاني من العام المالي 2023.

مبيعات قطاعات MWA (بيانات الشركة ، GS Analytics Research)

بالنظر إلى المستقبل ، تتوقع الإدارة أن يستمر ارتفاع الأسعار في المساهمة في نمو الأرباح. بالإضافة إلى ذلك ، من المتوقع أن تساعد الأعمال المتراكمة المتزايدة ، لا سيما في صنابير المياه ومنتجات الخدمة النحاسية ، وتحسين المهلة الزمنية التي تسهل التحويل إلى المبيعات ، والحضور القوي في السوق النهائي للإصلاح والاستبدال ، الشركة على تعويض الرياح المعاكسة من إزالة المخزون التي تراها في بعض شركائها في القنوات. يقوم شركاء قنوات MWA بتعديل مستويات المخزون والطلبات الخاصة بهم لاستيعاب فترات التسليم الأقصر وتقليل الطلب في قطاع البناء السكني الجديد.

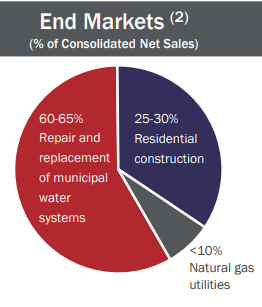

خلال الربع الأخير ، شهد إجمالي المساكن التي تم البدء فيها انخفاضًا بنسبة 18٪ على أساس سنوي ، مدفوعًا بشكل أساسي بانخفاض كبير بنسبة 29٪ في بدايات الأسرة الواحدة. لقد أثرت عوامل مثل أسعار الفائدة المرتفعة وعدم اليقين الاقتصادي على سوق الإنشاءات السكنية الجديدة. ومع ذلك ، فقد أظهر السوق النهائي للإصلاح والاستبدال البلدي نموًا مطردًا في الربع الماضي ، مع استفادة البلديات من الميزانيات السليمة ، لا سيما في البلديات الكبيرة. بالنظر إلى العلامات التجارية الرائدة للشركة ، ومحفظة المنتجات المتنوعة ، والمكانة القوية في السوق البلدية مع قاعدة كبيرة مثبتة ، أعتقد أن MWA في وضع جيد لتوليد نمو الإيرادات في الأسواق النهائية البلدية. أيضًا ، من المرجح أن تنعكس الرياح المعاكسة لسوق الإسكان على المدى المتوسط ، حيث من المرجح أن يصبح بنك الاحتياطي الفيدرالي الأمريكي أقل تشددًا في أعقاب الفشل المصرفي الإقليمي الأخير. هذا يجب أن يساعد أيضا في الإيرادات.

أسواق MWA النهائية (عرض مستثمر الشركة)

بالإضافة إلى ذلك ، تستعد الشركة للاستفادة من تقادم البنية التحتية والتحولات السكانية واتجاهات التوسع الحضري في السنوات القادمة ، حيث تخلق هذه العوامل طلبًا على منتجاتها وخدماتها. علاوة على ذلك ، من المتوقع أن يؤدي التمويل الذي يوفره قانون الاستثمار والوظائف في البنية التحتية (IIJA) ، والذي يتضمن 55 مليار دولار مخصصة بشكل خاص للمياه والصرف الصحي والبنية التحتية لمياه الأمطار ، إلى مشاريع إضافية في هذا السوق في المستقبل. من المتوقع أن يكون لهذا التمويل المتزايد من فاتورة البنية التحتية تأثير إيجابي على خمس فئات رئيسية من المنتجات ، والتي تمثل مجتمعة 75٪ من المبيعات الموحدة: صمامات البوابة الحديدية ، ونحاس الخدمة ، والصمامات المتخصصة ، والصنابير ، ومنتجات الإصلاح. وبالتالي ، من المتوقع أن تؤدي هذه العوامل إلى زيادة نمو الإيرادات للشركة في السنوات القادمة.

تحليل الهامش والتوقعات

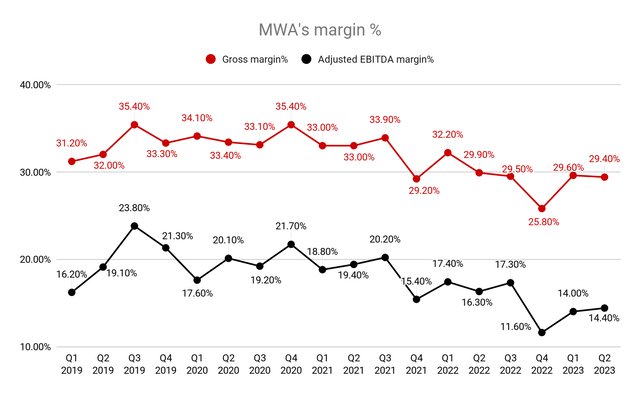

في الربع الثاني من عام 2023 ، شهد هامش الربح الإجمالي للشركة انخفاضًا بمقدار 50 نقطة أساس إلى 29.4٪. ويعزى هذا الانخفاض في المقام الأول إلى حجم التخفيضات في قطاع حلول Waterflow ، وزيادة التكاليف المرتبطة بالاستعانة بمصادر خارجية للمنتجات النحاسية المستخدمة في صنابير المياه ، والتضخم في مصاريف العمالة والشحن ، فضلاً عن أداء التصنيع غير المواتي ، والذي يعوض الفوائد من ارتفاع الأسعار. أدت هذه العوامل ، جنبًا إلى جنب مع ارتفاع نفقات SG&A ، إلى انكماش 190 نقطة أساس في الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك إلى 14.4٪ في الربع الأخير.

هوامش MWA (بيانات الشركة ، GS Analytics Research)

بالنظر إلى المستقبل ، يجب أن تستمر الأسعار المرتفعة في دعم هامش الشركة. بينما لا يزال يتعين على الشركة الاستعانة بمصادر خارجية لإنتاج الأجزاء النحاسية المهمة نظرًا لمستويات الإنتاج الحالية في مسبك النحاس الأصفر ، مما يؤدي إلى ارتفاع تكاليف الشركة ، فمن المتوقع أن تتحسن الأمور مع زيادة مستويات الإنتاج في مسبك النحاس الجديد في ديكاتور ، إلينوي. يجب أن يسمح ذلك للشركة بإغلاق المسبك القديم الحالي والقضاء على تكلفة الاستعانة بمصادر خارجية المتعلقة بالأجزاء النحاسية. هذا ، إلى جانب التركيز على التحسينات التشغيلية ، من شأنه أن يساعد الشركة في تحقيق هدفها المتمثل في العودة إلى مستويات هامش ما قبل الوباء في عام 2025. لذلك ، أنا متفائل بشأن آفاق توسيع هامش الشركة في السنوات القادمة.

التقييم والاستنتاج

يتم تداول سهم الشركة حاليًا عند مضاعف السعر إلى الربحية يبلغ 20.68 مرة استنادًا إلى تقديرات ربحية السهم للسنة المالية 23 التي تبلغ 0.67 دولار و 17.82 مرة بناءً على تقديرات ربحية السهم للسنة المالية 24 البالغة 0.78 دولار.

تقديرات MWA إجماع EPS (البحث عن ألفا)

من المتوقع أن تنمو EPS الشركة في منتصف فترة المراهقة في العام الحالي والعام المقبل. على المدى القريب ، من المتوقع أن تستفيد الشركة من تراكم الأعمال المتراكمة والأسعار المناسبة ، بينما يتوقع نمو الإيرادات في السنوات القادمة من خلال التمويل المقدم من IIJA. تبدو توقعات الهامش طويلة الأجل للشركة واعدة بسبب إجراءات التسعير ، ومبادرات خفض التكلفة ، وتكثيف مسبك النحاس الأصفر الجديد.

أعتقد أن السهم يمكنه الاستمرار في تحقيق نمو جيد على المدى الطويل مع السائقين العلمانيين مثل البنية التحتية القديمة للمياه في الولايات المتحدة. إن تعرض الشركة لسوق نهاية المياه أمر يجعله ممتعًا للغاية. عادة ، تحصل الشركات التي يتم تسليمها إلى هذا السوق النهائي على مضاعف P / E مرتفع. على سبيل المثال ، يتم تداول Tetra Tech (TTEK) و Xylem (XYL) في العام الحالي P / E في العشرينات والأدنى من الثلاثينيات ، على التوالي ، بناءً على تقديرات EPS المُجمعة. وذلك لأن البنية التحتية للمياه والصرف الصحي والمحافظة عليها هي موضوع طويل الأجل يجذب اهتمام المستثمرين الهادف. جذبت الشركة أيضًا انتباه المستثمر الناشط Ancora Holdings مؤخرًا ، وهناك فرصة لإعادة تقييمها المتعدد إذا استمرت في التنفيذ بشكل جيد. وبالتالي ، لديك تصنيف شراء للسهم.

")

نص مكالمة أرباح الربع الثالث لعام 2024")