: الكفاءة التشغيلية لتحسين اتساق التدفق النقدي")

أتكو المحدودة. (OTCPK: ACLLF) كان ثابتًا نسبيًا على مر السنين مما أدى إلى ركود العوائد. ولكن ، أعتقد أن ATCO تقوم حاليًا بعملية شراء نظرًا لتوزيعاتها القوية ، والتحسينات في الكفاءات التشغيلية ، والتقليل من القيمة بافتراض أرقام التدفقات النقدية المخصومة الخاصة بي.

نظرة عامة على الأعمال

أتكو المحدودة. والشركات التابعة لها مجموعة واسعة من الحلول في الإسكان ، والخدمات اللوجستية ، والنقل ، والزراعة ، والمياه ، والعقارات ، والطاقة. توفر الشركة القوى العاملة والمساكن السكنية ، والمرافق النموذجية ، ودعم البناء ، وعمليات المرافق ، والعمليات الدفاعية ، وخدمات إدارة الطوارئ. كما أنها تشارك في خدمات العقارات التجارية ، بما في ذلك مبيعات العقارات والتأجير والتطوير.

تعمل ATCO في توليد الكهرباء من خلال منشآت الطاقة المائية والطاقة الشمسية وطاقة الرياح والغاز الطبيعي. يوفر توزيع الكهرباء ونقلها وتخزينها وخدمات البنية التحتية ذات الصلة. توفر الشركة أيضًا خدمات نقل الغاز الطبيعي وتوزيعه وتخزينه وبيعه بالتجزئة ، إلى جانب خدمات تخزين سوائل الغاز الطبيعي. علاوة على ذلك ، تقدم ATCO خدمات مياه متكاملة مثل نقل خطوط الأنابيب والتخزين والمعالجة وإعادة التدوير والتخلص للعملاء الصناعيين.

تعمل ATCO في كندا وأستراليا وعلى الصعيد الدولي ، وتخدم العديد من الصناعات وتساهم في تطوير البنية التحتية وإمدادات الطاقة.

أتكو المحدودة. خريطة الخدمة (موقع ATCO)

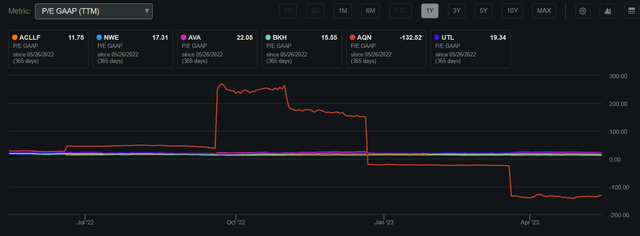

تبلغ القيمة السوقية الحالية لشركة ATCO 3.53 مليار دولار أمريكي ، وسعر سهمها عند 31.01 دولار أمريكي. أعلى مستوى خلال 52 أسبوعًا للسهم هو 38.85 دولارًا أمريكيًا ، بينما الأدنى هو 28.75 دولارًا أمريكيًا. عند نسبة السعر إلى الربحية 11.75 بناءً على مبادئ المحاسبة المقبولة عموماً ، يبدو سعر السهم مواتياً مقارنة بنظرائه ، مما يشير إلى احتمالية أن يكون التقييم أفضل.

ATCO P / E GAAP مقارنة بالنظراء (البحث عن ألفا)

تدفع ATCO أيضًا أرباحًا جيدة بنسبة 4.54٪ تمثل نسبة دفع آمنة تبلغ 51.77٪. يمنح هذا المساهمين عائدًا ثابتًا على أساس الدخل من الأسهم مع تمكين ATCO أيضًا من استخدام FCF المتبقية للتركيز على تحسين نموذج أعمالها الأساسي.

البحث عن ألفا

تجاوزت نتائج ATCO للربع الأول من عام 2023 التوقعات في كل من ربحية السهم والإيرادات. تفوق العائد على السهم بنسبة 7.94٪ ، مع رقم تم الإبلاغ عنه قدره 1.21 دولارًا مقارنةً بـ 1.12 دولارًا أمريكيًا المتوقع. وبالمثل ، فاقت الإيرادات التوقعات بنسبة 4.34٪ ، لتصل إلى 1.36 مليار دولار بدلاً من 1.30 مليار دولار المتوقعة. تسلط هذه النتائج الضوء على قدرة ATCO على التفوق في مناخ اقتصادي مليء بالتحديات ، مما يُظهر تميزها التشغيلي وموقعها الاستراتيجي. يعكس هذا النجاح كفاءة الشركة في الاستفادة من الاتجاهات طويلة الأجل وتقديم قيمة لمساهميها. بناءً على هذا الأداء القوي ، أتوقع أن تستمر ATCO في توليد قيمة للمساهمين في المستقبل وتعزيز أعمالها الأساسية لتصبح أكثر موثوقية.

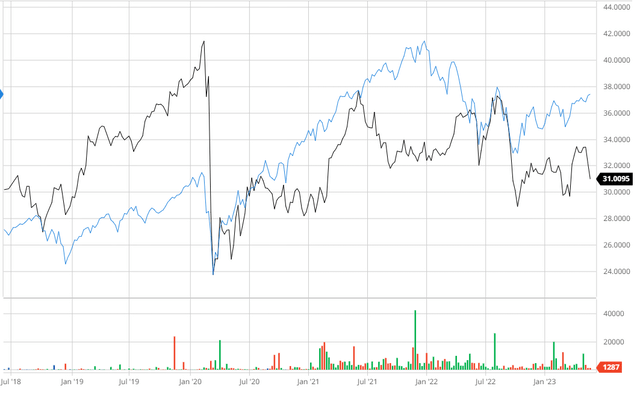

مقارنة ATCO بالسوق الأوسع

على مدى السنوات الخمس الماضية ، كان أداء ATCO أقل من أداء السوق بشكل عام. يشير هذا الأداء الضعيف إلى الحاجة إلى أن تقوم شركة ATCO بالتمحور من خلال استراتيجية طويلة الأجل للبدء في تحقيق عوائد متسقة للمساهمين.

مقارنة ATCO بالسوق الأوسع 5Y (تم إنشاؤه بواسطة المؤلف باستخدام المخططات الشريطية)

تحسين التميز التشغيلي لتعزيز النمو

تمنح ATCO Ltd. الأولوية للتميز التشغيلي. كعنصر حاسم في استراتيجية الشركة. تستهدف الأعمال الفعالية التشغيلية وخفض التكاليف والتطوير المستمر لجميع عملياتها. تريد ATCO تحسين وضعها التنافسي ، وتقديم قيمة للمستهلكين ، وتعزيز النمو المستدام من خلال التركيز على التميز التشغيلي.

يعتبر استثمار ATCO في التقنيات الحديثة والعروض الرقمية لتحسين البنية التحتية للطاقة مثالاً على تميزها التشغيلي. لزيادة موثوقية وفعالية وسلامة عملياتها ، تستخدم المنظمة التحليل الإحصائي والرقمنة وتكنولوجيا الشبكة الذكية. على سبيل المثال ، وضعت ATCO نظامًا متطورًا لإدارة الانقطاع يسمح بمراقبة الاضطرابات في الوقت الفعلي واتخاذ إجراءات سريعة لاستئناف الخدمة. من خلال استخدام التكنولوجيا ، فإن ATCO قادرة على تحديد وإصلاح أوجه القصور التشغيلية بسرعة مع تحسين رضا العملاء أيضًا.

أعتقد أن ATCO قد حققت نجاحًا كبيرًا بسبب مبادرات التحسين التشغيلي. زادت المنظمة باستمرار من رضا العملاء مع خفض النفقات وتحسين الكفاءة التشغيلية. بالإضافة إلى تحسين مكانة ATCO داخل قطاعها ، فقد جعلت هذه الإجراءات الشركة رائدة في تنفيذ التقنيات المتطورة والإجراءات الصديقة للبيئة. ونتيجة لذلك ، فإن ATCO في وضع أفضل للاستفادة من أصولها وتحقيق النمو على المدى الطويل بدلاً من الاعتماد على التدفقات النقدية غير المنتظمة.

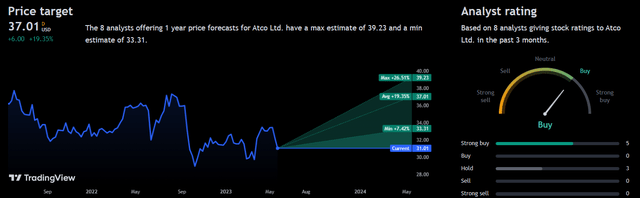

إجماع المحللين

في الأشهر الثلاثة الماضية ، صنف 8 محللين ATCO على أنها “شراء” ، مما يشير إلى نظرة مستقبلية إيجابية للشركة. يتوقع هؤلاء المحللون عوائد واعدة خلال العام المقبل. متوسط تقدير ATCO هو 37.01 دولارًا ، مما يشير إلى ارتفاع محتمل بنسبة 19.35 ٪.

عرض التداول

تقييم

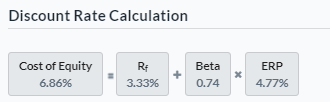

قبل صياغة افتراضاتي وإجراء تحليل التدفقات النقدية المخصومة ، من الضروري تحديد تكلفة حقوق الملكية لشركة ATCO باستخدام نموذج تسعير الأصول الرأسمالية. بالنظر إلى معدل خالٍ من المخاطر يبلغ 3.33٪ ، فقد قررت أن تكلفة حقوق الملكية لشركة ATCO تبلغ 6.86٪ ، كما هو موضح أدناه.

تم إنشاؤها بواسطة المؤلف باستخدام Alpha Spread

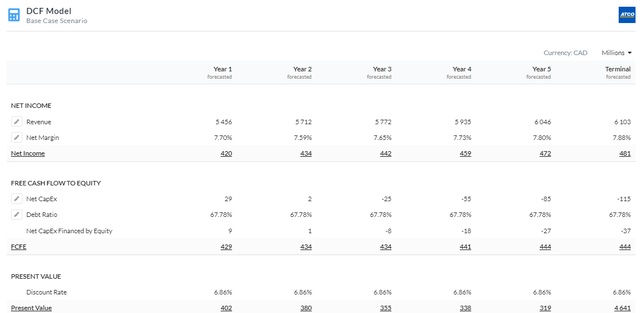

من خلال تطبيق تحليل نموذج حقوق الملكية DCF باستخدام التدفق النقدي الحر إلى حقوق الملكية ، قررت أن ATCO مقومة بأقل من قيمتها حاليًا بنسبة 26 ٪ تقريبًا ، مع الأخذ في الاعتبار القيمة العادلة التي تبلغ 41.67 دولارًا تقريبًا. تم الحصول على هذا التقييم من خلال استخدام معدل خصم قدره 6.86٪ على مدى فترة 5 سنوات. بالإضافة إلى ذلك ، يشير تحليلي إلى أن ATCO ستستمر في تعزيز كفاءتها التشغيلية ، مما يؤدي إلى تحسن تدريجي في هوامش الربح.

نموذج حقوق الملكية 5Y DCF باستخدام FCFE (تم إنشاؤه بواسطة المؤلف باستخدام Alpha Spread)

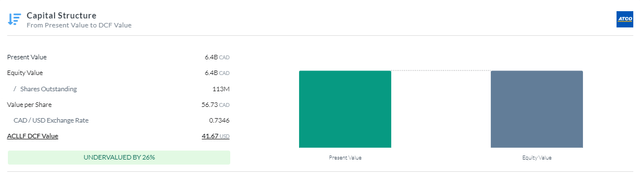

هيكل رأس المال (تم إنشاؤه بواسطة المؤلف باستخدام Alpha Spread)

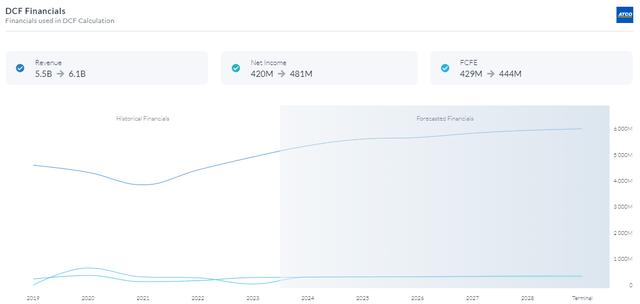

المالية DCF (تم إنشاؤه بواسطة المؤلف باستخدام Alpha Spread)

المخاطر

البيئة التنظيمية: تعمل ATCO في عدد من الصناعات ، بما في ذلك تلك التي تخضع لرقابة شديدة من قبل الحكومة ، مثل الطاقة والبنية التحتية والعقارات. قد تتأثر العمليات وكذلك الصحة المالية للشركة بالتعديلات على القواعد أو السياسات المتعلقة بالبيئة أو لوائح التسعير.

تنفيذ المشروع: تتولى ATCO تنفيذ مشاريع البنية التحتية والمباني واسعة النطاق. قد تتأثر النتيجة النهائية للشركة وسمعتها سلبًا بسبب الانقطاعات أو ارتفاع الأسعار أو التحديات الأخرى في تنفيذ المشروع.

خاتمة

في الختام ، أعتبر أن ATCO فرصة استثمارية جذابة بناءً على أرباحها القوية وسجلها الحافل بالتميز التشغيلي والتقليل من قيمتها وفقًا لتحليل التدفقات النقدية المخصومة (DCF) الخاص بي.

ملاحظة المحرر: تتناول هذه المقالة ورقة مالية واحدة أو أكثر لا يتم تداولها في بورصة أمريكية رئيسية. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.