مقدمة

على الرغم من أنني لست معجبًا كبيرًا بصناديق الاستثمار العقاري الفندقية (“REITs”) ، فقد استثمرت في الأسهم المفضلة في شركة Sunstone Hotel Investors، Inc. (بورصة نيويورك: SHO) للماضي بضع سنوات لأن هذا الفندق REIT قوي ومحافظ ورقة التوازن لقد سمح لها بالمرور عبر جائحة COVID دون الكثير من الضرر. كان صندوق الاستثمار العقاري قادرًا على توسيع إمبراطوريته من خلال إضافة أصول دون المساس بالاستقرار المالي لصندوق الاستثمار العقاري. الآن بعد أن نشرت Sunstone ملف نتائج Q1، أردت أن ألقي نظرة على أدائها من منظور مستثمر الأسهم المفضل.

كان الربع الأول لائقًا لشركة Sunstone

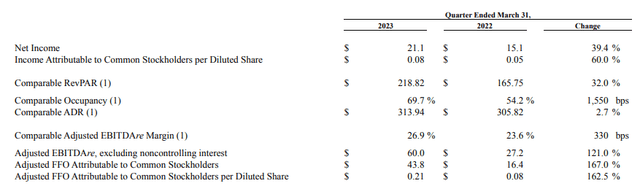

لقد فوجئت بسرور عندما بدأت نتائج الربع الأول. تمكنت Sunstone من زيادة معدل الإشغال من 54.2٪ في الربع الأول من عام 2022 إلى 69.7٪ محترم للغاية على الرغم من رؤية زيادة في متوسط سعر الغرفة اليومي. ال الإيرادات لكل غرفة متاحة (RevPAR) قفزت بنسبة 32٪ إلى ما يقرب من 220 دولارًا بفضل أرقام الإشغال الأقوى.

علاقات المستثمرين في Sunstone

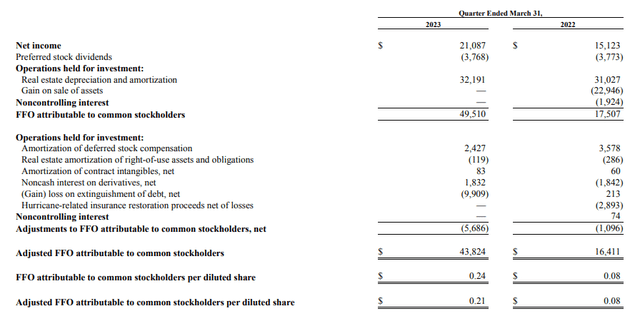

نظرًا لأن Sunstone عبارة عن REIT ، فنحن بحاجة إلى التركيز على FFO (الأموال من العمليات) و AFFO (FFO المعدل) بدلاً من صافي الدخل المبلغ عنه. من الواضح أن حساب FFO يبدأ من صافي الدخل ويتم إضافة مصاريف الاستهلاك والإطفاء مرة أخرى إلى المعادلة ، في حين يتم خصم حصص الأسهم المفضلة بشكل واضح. نتج عن ذلك FFO قدره 49.5 مليون دولار ، وهو ما يقرب من ثلاثة أضعاف ما كان عليه في الربع الأول من العام الماضي.

علاقات المستثمرين في Sunstone

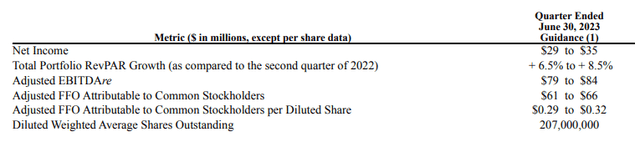

أفضل استخدام نتيجة AFFO الأكثر تحفظًا ، وعلى الرغم من أن AFFO البالغ 43.8 مليون دولار أو 0.21 دولار للسهم جيد جدًا ، إلا أنه أقل من الأرباع القليلة السابقة. يعد هذا معيارًا جيدًا نظرًا لأن الربع الأول يعد تقليديًا ضعيفًا نسبيًا بالنسبة لصناديق الاستثمار العقارية الفندقية نظرًا لأن الطلب على غرف الفنادق منخفض جدًا. تم تأكيد ذلك أيضًا في إرشادات Q2 الخاصة بـ REIT. كما ترون أدناه ، توجه Sunstone للحصول على AFFO من 61-66 مليون دولار مقابل AFFO لكل سهم من 0.29-0.32 دولار ، والذي سيكون بمثابة تحسن قوي مقارنة بالربع الأول.

علاقات المستثمرين في Sunstone

ماذا يعني هذا بالنسبة للأرباح ومستوى تغطية الأصول؟

كما هو موضح في مقالتي السابقة ، هناك حاليًا سلسلتان من الأسهم الممتازة المدرجة. يتم تداول سلسلة H مع (بورصة نيويورك: SHO.PH) كرمز المؤشر وتقديم أرباح مفضلة بنسبة 6.125٪ بإجمالي 1.53125 دولارًا أمريكيًا سنويًا ، بينما يتم تداول I-Series مع (بورصة نيويورك: SHO.PI) كرمز مؤشر يقدم عائدًا مفضلاً بنسبة 5.7٪ مقابل دفع 1425 دولارًا أمريكيًا في السنة. كلا الإصدارين تراكميان ويمكن استدعاؤهما بواسطة Sunstone اعتبارًا من مايو 2026 ويوليو 2026 فصاعدًا.

كما هو موضح في المقالات السابقة ، أود أن أحكم على الأسهم المفضلة بناءً على عنصرين: ما مدى تغطية توزيعات الأرباح المفضلة ومقدار حقوق الملكية التي يتم تصنيفها في مرتبة أدنى من رأس المال المفضل.

السؤال الأول سهل الإجابة. حقق صندوق REIT 43.8 مليون دولار في AFFO في الربع الأول ، والتي تضمنت بالفعل 3.8 مليون دولار في مدفوعات الأرباح المفضلة. هذا يعني أن AFFO الذي تم إنشاؤه باستثناء مدفوعات الأرباح المفضلة كان حوالي 47.6 مليون دولار ، مما يعني أن نسبة التغطية تزيد عن 1،200٪. وسيزداد هذا في الربع الثاني حيث سيصل AFFO إلى 61-66 مليون دولار. يؤدي هذا إلى زيادة مستوى تغطية توزيعات الأرباح المفضل إلى ما يزيد عن 1700٪ في الربع الحالي. لذلك أنا بالتأكيد لست قلقًا هنا ، وحتى التباطؤ في الاقتصاد من المحتمل أن يؤدي إلى معدل إشغال يجب أن يكون كافياً لمواصلة توليد AFFO إيجابي.

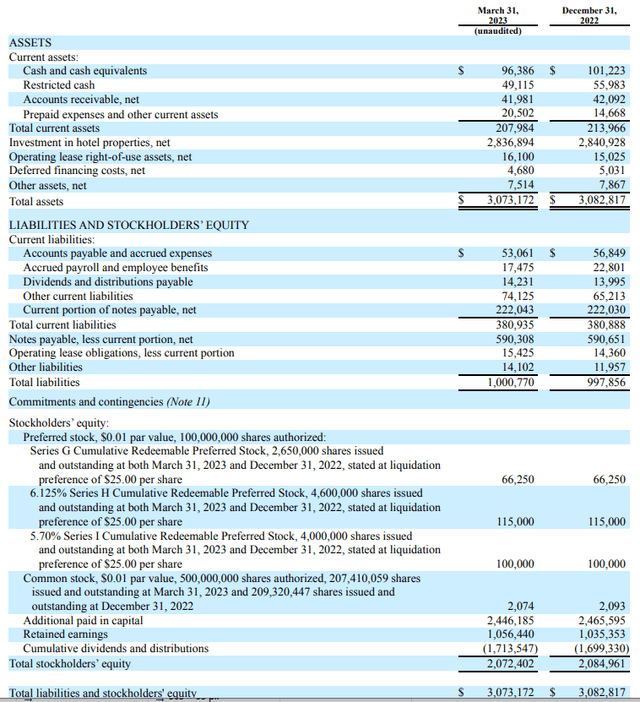

بالنظر إلى الميزانية العمومية ، هناك حوالي 145 مليون دولار نقدًا في الميزانية العمومية (بما في ذلك النقد المقيّد) بينما هناك 222 مليون دولار في الدين الجاري و 590 مليون دولار في الدين طويل الأجل. ينتج عن هذا مستوى دين صافٍ يقارب 670 مليون دولار. هذا ما يقرب من 23.5٪ بناءً على القيمة الدفترية للأصول.

علاقات المستثمرين في Sunstone

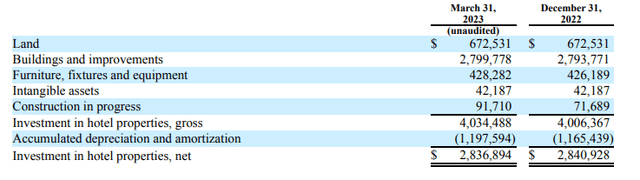

ضع في اعتبارك أن القيمة الدفترية البالغة 2.84 مليار دولار تتضمن بالفعل ما يقرب من 1.2 مليار دولار في الاستهلاك المتراكم ، ومن المعقول افتراض أن القيمة السوقية لممتلكات الفندق أعلى من القيمة الدفترية.

علاقات المستثمرين في Sunstone

هذا مهم ، لأن هذه “القيمة المخفية” المحتملة في الميزانية العمومية ستجعل الأسهم المفضلة “أكثر أمانًا” مما هي عليه بالفعل في الميزانية العمومية الحالية. وفقًا للميزانية العمومية ، يبلغ إجمالي حقوق الملكية 2.07 مليار دولار ، منها 281 مليون دولار هي حقوق الملكية المفضلة. هذا يعني أن هناك حوالي 1.8 مليار دولار في حقوق الملكية أقل من الأسهم الممتازة (بناءً على القيمة الدفترية للأصول). إذا كانت القيمة السوقية للأصول أعلى من القيمة الدفترية ، فإن “وسادة الأمان” ستكون أقوى.

أطروحة الاستثمار

لدي حاليًا مركز طويل في كلا الإصدارين من الأسهم المفضلة ، لكن موقفي في السلسلة H مع أعلى عائد مفضل أكبر ، لأنني أضيف إلى المركز بناءً على ما هو منطقي. كلا المسألتين لهما نفس المخاطر ، ومخاطر الاستدعاء لسلسلة H أعلى بشكل هامشي فقط: أعتقد أن تكلفة حقوق الملكية المفضلة البالغة 6.125٪ ليست رادعًا لشركة Sunstone. بالإضافة إلى ذلك ، فإن مخاطر المكالمة موجودة فقط اعتبارًا من عام 2026 فصاعدًا. يمكن العثور على طبقة إضافية من الأمان في نشرة الإصدار: إذا كان هناك تغيير في السيطرة ولم يقم المشتري بالاتصال بالأسهم المفضلة ، فيمكن للمساهمين المفضلين في السلسلة H و I تحويل أسهمهم المفضلة إلى أسهم عادية ومناقصة لمشتري صندوق الاستثمار العقاري.

استنادًا إلى سعر السهم البالغ 18.99 دولارًا للسلسلة I و 20.73 دولارًا للسلسلة H ، فإن عائد توزيعات الأرباح المفضل الحالي هو 7.5 ٪ و 7.4 ٪ على التوالي مما يجعل I-Series أكثر جاذبية قليلاً من منظور الدخل.