نُشر في الأصل في 27 مايو 2023

بقلم رايان ماكماكين

في عام 2002 ، ادعى ديك تشيني نائب الرئيس آنذاك ، أن “ريغان أثبت أن العجز ليس مهمًا” ومضى في الضغط من أجل تخفيضات ضريبية مقترنة بمزيد من الإنفاق الفيدرالي. بعد عام 2003 ، يبدو أن الاقتصاد ينمو ، وبعد أن ضربت الأزمة المالية عام 2008 ، كل ذلك حقًا كان الأمر مهمًا هو إنقاذ وول ستريت من أجل “إنقاذ” الاقتصاد العالمي.

في الواقع ، على مدار أكثر من ثلاثين عامًا ، جاءت التحذيرات الصارمة بشأن الديون الفيدرالية والعجز السنوي من المتعصبين الذين أصروا على أن تراكم الديون الضخمة سيصبح مشكلة. لقد كانوا على حق ، لكن الإطار الزمني أثبت أنه أطول قليلاً مما كان متوقعًا. تدخلت العديد من التغييرات السياسية والاقتصادية العالمية المهمة لتسهيل عملية تكبد ديون وطنية هائلة ، حتى مع ارتفاع إجمالي الدين من 5.6 تريليون دولار إلى 22.5 دولارًا. تريليون دولار بين عامي 2000 و 2019. وشملت هذه التغييرات زيادة الإنتاجية العالمية ، وقوة عاملة معولمة جديدة ، وطلب عالمي قوي على الدولارات – الأمر الذي غذى على ما يبدو طلبًا غير محدود على السندات الحكومية الأمريكية. هذا يضمن بقاء الديون سهلة بما يكفي لإدارتها. لمدة ساعة.

ومع ذلك ، فإن الأمور تتغير ، وفي السنوات الخمس المقبلة سنبدأ في رؤية كيف أن الدين المتسارع حديثًا ، وتراجع الطلب على الدولار ، وارتفاع تضخم الأسعار سيكشف أخيرًا كيف ولماذا يكون العجز مهمًا بعد كل شيء.

ما مقدار الديون التي نتحدث عنها؟

من المتوقع الآن أن يتجاوز الدين القومي للولايات المتحدة 32 تريليون دولار في عام 2023. وهذا يزيد بنحو عشرة تريليونات دولار منذ يناير 2020. وجاء ما يقرب من ثمانية تريليونات من ذلك في عامي 2020 و 2021 وحدهما. منذ عام 2019 ، تسارع معدل تحمل الحكومة الأمريكية للديون الجديدة بشكل كبير بما يتجاوز المعدل المذهل بالفعل للإنفاق بالعجز. بالعودة إلى عام 2019 ، أشرت إلى أن إدارة ترامب أضافت ما يقرب من تريليون دولار إلى العجز في عام واحد مما كان يعتبر توسعًا اقتصاديًا. كان ذلك رائعا في ذلك الوقت. بالطبع ، ما حدث في عهد كل من ترامب وبايدن خلال ذعر كوفيد جعل تريليون دولار تبدو وكأنها تغيير احتياطي.

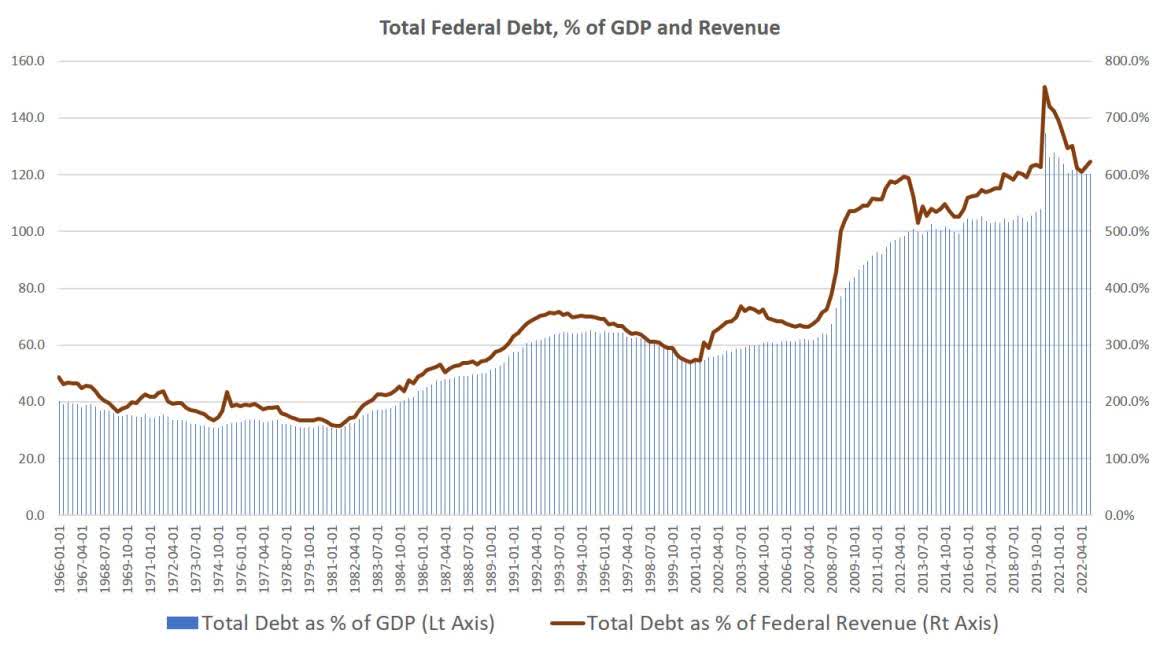

علاوة على ذلك ، وصل الدين إلى أعلى مستوياته الجديدة بعد الحرب العالمية الثانية بما يتناسب مع الحجم الإجمالي للاقتصاد. في عام 2020 ، ارتفع إجمالي الدين الفيدرالي كنسبة مئوية من الناتج المحلي الإجمالي الوطني إلى 120٪. هذا يضع الولايات المتحدة عند مستويات ديون غير مسبوقة في وقت السلم.

ومع ذلك ، فإن مقارنة الدين بالناتج المحلي الإجمالي لا يخبرنا كثيرًا عن قدرة الحكومة على سداد ديونها وخدمتها. المقياس الأكثر واقعية هو إجمالي الدين مقارنة بالإيرادات الفيدرالية. من خلال هذا المقياس ، نجد أيضًا تسارع الديون إلى أعلى مستوياتها في وقت السلم. يبلغ إجمالي الدين الفيدرالي الآن أكثر من 6 أضعاف حجم الإيصالات الفيدرالية السنوية.

هذا يترجم إلى الكثير من مدفوعات الفائدة

لا تكمن مشكلة الدين القومي الضخم في أنه كبير أو يصعب سداده. يمكن أن تتحمل الحكومة دينًا هائلاً إلى أجل غير مسمى طالما أنها تستطيع دفع الفائدة على الدين. خلال معظم العقود الثلاثة الماضية ، كانت حكومة الولايات المتحدة سهلة للغاية في هذا الصدد. يمكن أن تتسبب في عجز سنوي ضخم ، وتكبد تريليونات الدولارات من الديون الجديدة ، ومع ذلك ظلت مدفوعات الفائدة على هذا الدين مستقرة بشكل ملحوظ ولم ترتفع إلى مستويات “خارجة عن السيطرة”.

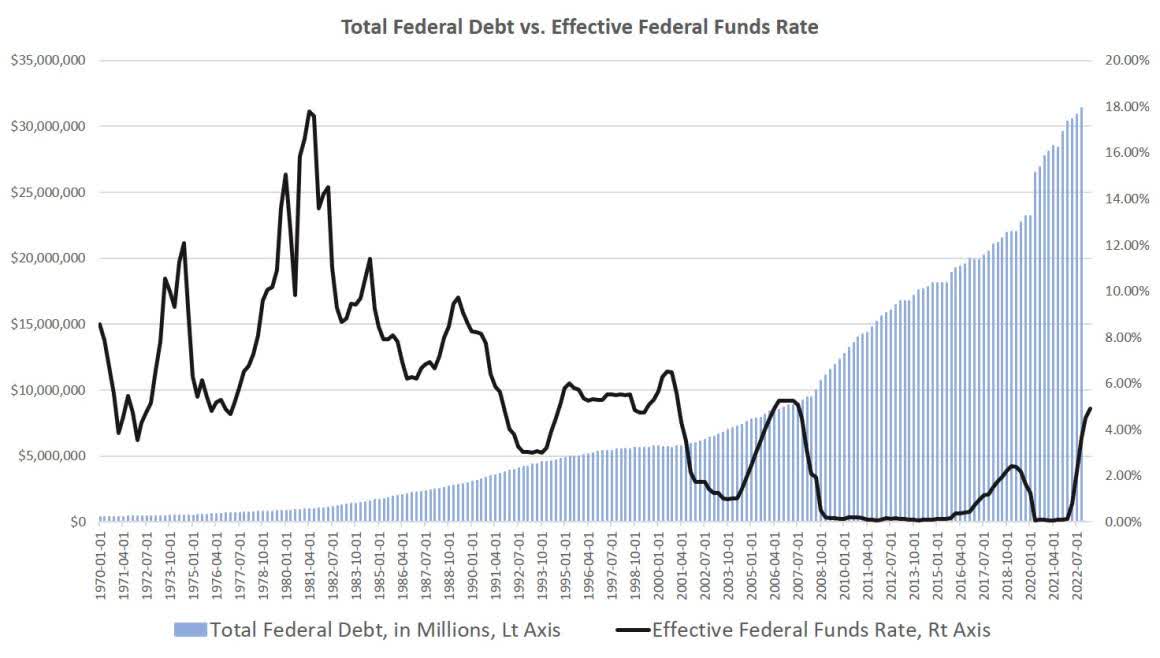

كان هذا ممكنا من خلال حقيقة أن أسعار الفائدة اتجهت نحو الانخفاض مرارا وتكرارا على مدى السنوات ال 35 الماضية. إذا نظرنا إلى معدل الأموال الفيدرالية – الذي يميل إلى الاتجاه مع متوسط مستويات الفائدة المدفوعة على الديون الفيدرالية – يمكننا أن نرى أن مستويات الديون ارتفعت في نفس الوقت الذي كانت فيه أسعار الفائدة تنخفض. أدى هذا الانخفاض في أسعار الفائدة إلى منع مدفوعات الفائدة من الارتفاع أيضًا.

لماذا تنخفض هذه المعدلات؟ خلال معظم التسعينيات ، نمت الولايات المتحدة لتهيمن على الاقتصاد العالمي في أعقاب نهاية الحرب الباردة. أدى هذا إلى زيادة الحاجة إلى الدولارات في جميع أنحاء العالم ، ووضع كل حاملي الدولار الكثير من الدولارات في شراء ديون الحكومة الأمريكية. أدى هذا إلى انخفاض تكلفة إصدار الدين الفيدرالي الجديد بشكل كبير. حتى بعد ارتفاع اليورو بعد عام 1999 ، ساعدت العولمة في الحفاظ على الطلب العالمي على ديون الولايات المتحدة ، كما فعل اقتصاد اليورو دولار.

بعد عام 2008 ، تم دفع أسعار الفائدة على ديون الولايات المتحدة إلى مزيد من الانخفاض حيث اشترى البنك المركزي الأمريكي ما يقرب من ستة تريليونات دولار من السندات الأمريكية. مع ارتفاع هذا الطلب المصطنع على السندات الفيدرالية ، انخفض سعر الفائدة أكثر. لذلك ، حتى عندما كانت الحكومة الفيدرالية تضيف تريليونات إلى الدين الوطني بعد عام 2009 ، ظلت مدفوعات الفائدة تحت السيطرة.

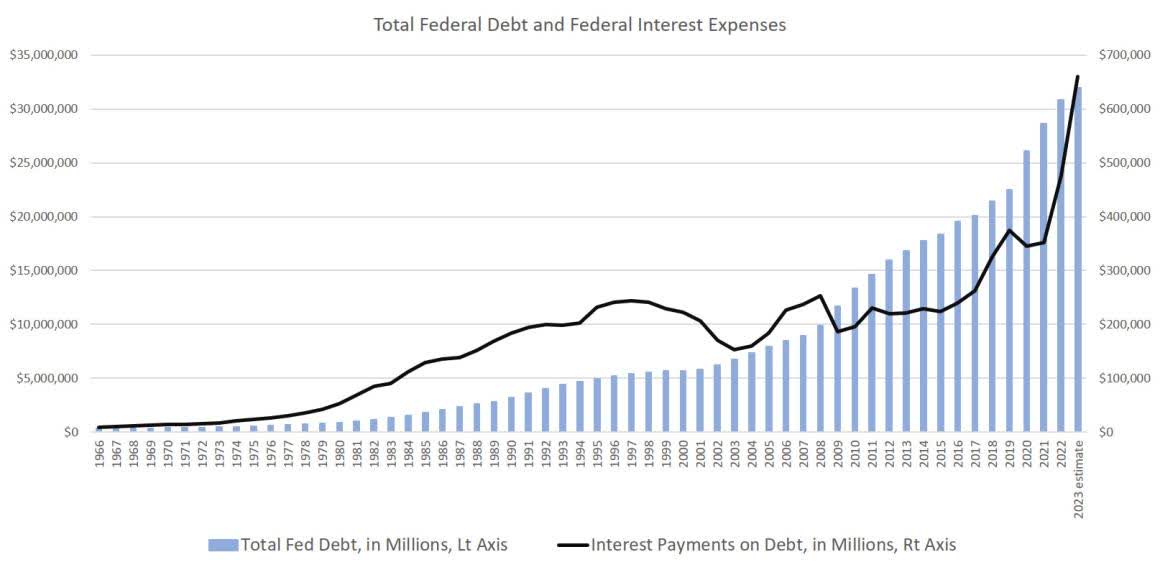

يمكننا أن نرى كيف أنه في الفترة من 1998 إلى 2015 ، كان إجمالي تكاليف خدمة الدين يُدرج بالكاد في الميزانية على الرغم من الديون الوطنية المتزايدة باستمرار. بدأ هذا أخيرًا في النمو بعد عام 2017 مع تزايد العجز الضخم والجهود المبذولة في الاحتياطي الفيدرالي للسماح أخيرًا بزيادة أسعار الفائدة بسبب مخاوف من تضخم الأسعار. بعد عام 2020 ، بالطبع ، ارتفعت مدفوعات الفائدة على الديون بعد ذلك إلى أكثر من نصف تريليون دولار ، ومن المتوقع أن تزداد أكثر:

ستستهلك مدفوعات الفوائد الميزانية الفيدرالية تدريجياً

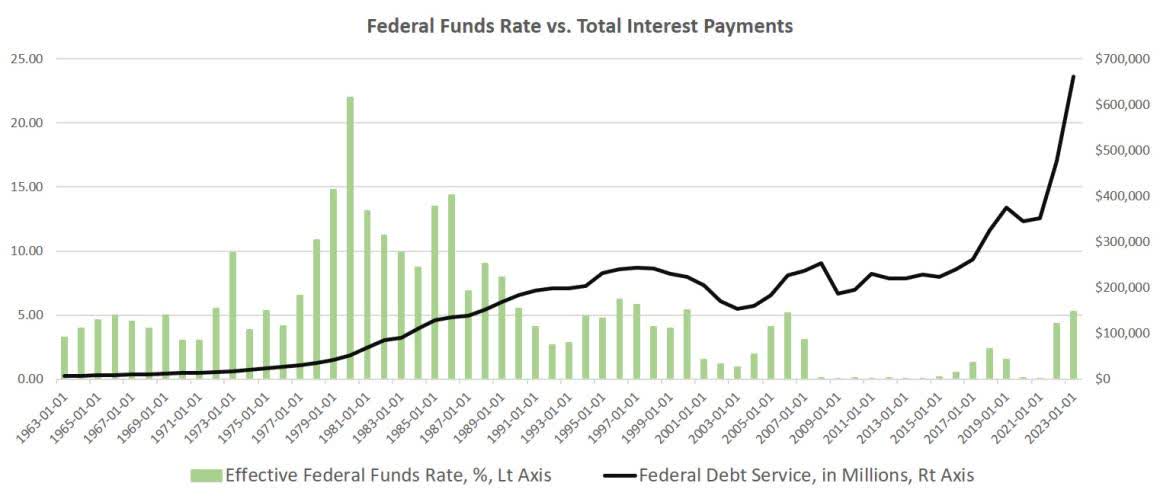

ومن هنا نبدأ في رؤية مشكلة مستويات الديون الضخمة هذه. يجعل الدين الهائل مدفوعات الديون الإجمالية أكثر حساسية لتحركات أسعار الفائدة. في عام 2007 ، عندما كان الدين الوطني عند “مجرد” تسعة تريليونات دولار ، يمكن أن يرتفع معدل الأموال الفيدرالية إلى أكثر من خمسة في المائة دون أن ينتج عن ذلك زيادة في مدفوعات الفائدة. بعد أكثر من عقد من الزمان ، مع مستويات الدين عند 30 تريليون دولار ، تؤدي زيادة مماثلة في معدلات الأموال الفيدرالية إلى زيادة أكبر بكثير في مدفوعات خدمة الدين.

من الناحية العملية ، هذا يعني أن الحكومة التي لديها مستويات ديون هائلة لا يمكن أن تتحمل أي زيادات كبيرة في الفائدة. في ظل هذه الظروف ، ستزداد مدفوعات الديون تدريجياً بشكل أكبر وأكبر حتى تستهلك الكثير من الإنفاق الفيدرالي للدولة.

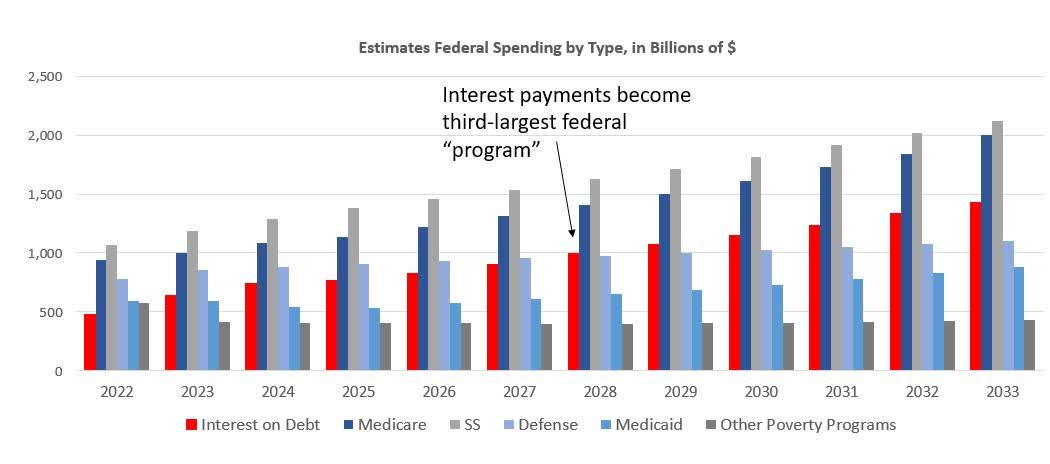

يمكننا أن نرى هذا حتى في المشاريع الفيدرالية الرسمية لدفع الديون قدما. على سبيل المثال ، وفقًا لمكتب الإدارة والميزانية (OMB) ، ستدين الحكومة الفيدرالية بمبلغ 660 مليار دولار في خدمة الديون في عام 2023. ولكن هذا سيرتفع إلى 960 مليار دولار بحلول عام 2028 ، في غضون خمس سنوات. للمقارنة ، يمكننا أن نلاحظ أن مكتب الإدارة والميزانية يتوقع أيضًا أن تكون ميزانية الدفاع بأكملها في عام 2028 هي 966 مليار دولار.

توقعات مكتب الإدارة والميزانية (OMB) متحفظة إلى حد ما مقارنة بالتوقعات الواردة في تقرير فبراير من مكتب الميزانية في الكونجرس. وفقًا لتقرير البنك المركزي العماني ، ستصل مدفوعات الفائدة إلى ما يقرب من تريليون دولار في عام 2028 وستستمر في الارتفاع بعد ذلك. في غضون عقد من الزمان ، سيتجاوز إجمالي مدفوعات الفائدة 1.4 تريليون دولار أمريكي وسيكون ثالث أكبر “برنامج” فيدرالي بعد الضمان الاجتماعي والرعاية الطبية. في ذلك الوقت ، سوف تتجاوز مدفوعات الفائدة الإنفاق الدفاعي بمقدار 300 مليار دولار.

على أساس نصيب الفرد ، هذا ليس بالأمر الهين. في عام 2030 ، على سبيل المثال ، ستصل قيمة مدفوعات الفوائد المقدرة بـ 1.4 تريليون دولار أمريكي إلى ما يقرب من 4000 دولار أمريكي لكل بالغ أمريكي في سن العمل (البالغين الذين تتراوح أعمارهم بين 18 و 65 عامًا).

بعبارة أخرى ، في غضون ست سنوات ، سيضطر دافعو الضرائب الأمريكيون إلى دفع أكثر من تريليون دولار كل عام فقط لتغطية الإنفاق الفيدرالي الماضي على مختلف الحروب الضائعة والبرامج الاجتماعية الفاشلة.

ضع في اعتبارك ، مع ذلك ، أن هذا كله هو “أفضل سيناريو”. تفترض تقديرات البنك المركزي العماني و OMB أنه لن يكون هناك ركود في السنوات القادمة ، كما يفترضان أيضًا أسعار فائدة مستقرة نسبيًا. يقدر البنك المركزي العماني أن الفائدة المتوقعة على الديون الفيدرالية الأمريكية ستبلغ في المتوسط حوالي 2.7 في المائة في عام 2023 ، لكنها لن تزيد بشكل كبير بعد ذلك ، حيث سترتفع فقط إلى 3.2 في المائة بحلول عام 2031.

هذا كل شيء ممكن، بالطبع ، لكن الاتجاهات الحالية تشير إلى أن البنك المركزي العماني متفائل للغاية. تشير الحقائق الجيوسياسية إلى انخفاض نسبي في الطلب على الدولار – والذي سيؤدي أيضًا إلى انخفاض في الطلب على السندات الأمريكية. تصر الولايات المتحدة على عزل نفسها سياسيًا واقتصاديًا بينما تشن حروبًا عقابية – أو تهدد بفعل ذلك – على العديد من الاقتصادات الرئيسية في العالم. سيؤدي هذا كله إلى رفع أسعار الفائدة. كما أوضحنا هنا على Mises.org ، من غير المرجح أن يختفي الدولار كعملة عالمية مهمة ، لكنه جليد من المرجح أن تواجه المزيد من المنافسة. سيعني ذلك أسعار فائدة أعلى للديون الفيدرالية مع تراجع الطلب على الدولار.

التطور الرئيسي الآخر هنا هو أن البنك المركزي لم يعد لديه الحرية لفرض خفض أسعار الفائدة كما كان يفعل قبل عقد من الزمان. في ذلك الوقت ، كان بإمكان الاحتياطي الفيدرالي ببساطة شراء ديون حكومية جديدة لدعم الطلب والحفاظ على أسعار الفائدة منخفضة. وقد تطلب هذا من البنك المركزي الانخراط في كميات كبيرة من التضخم النقدي. لبعض الوقت ، بدا أن ذلك نجح ، ولكن بعد ذلك ارتفع تضخم الأسعار إلى أعلى مستوياته في 40 عامًا وظل مرتفعًا بعناد. لم يعد بإمكان بنك الاحتياطي الفيدرالي ببساطة طباعة تريليون دولار إضافية لشراء ديون الحكومة الأمريكية – وبعد ذلك فقط يأمل ألا يظهر تضخم في الأسعار. بدلاً من ذلك ، نظرًا لأن تضخم الأسعار لا يحظى بشعبية كبيرة من الناحية السياسية ، يتعين على بنك الاحتياطي الفيدرالي التعامل باستخفاف مع التوسع النقدي الجديد. يربط هذا بين يدي بنك الاحتياطي الفيدرالي في مدى تدخله لإبقاء أسعار الفائدة منخفضة.

وبالتالي ، فإن الزيادات الطفيفة للغاية في أسعار الفائدة التي تنبأ بها البنك المركزي العماني قد تقلل إلى حد كبير من المخاطر الحقيقية.

علاوة على ذلك ، يفترض كل هذا أن الزيادات التي لا نهاية لها في خدمة الدين ستكون قابلة للاستمرار سياسيًا بعد عشر سنوات من الآن. هل سيقتنع الناخبون حقًا بأنه يتعين عليهم تحمل التخفيضات الكبيرة المتزايدة لبرامج الحكومة الشعبية من أجل الاستمرار في دفع الأموال لحملة السندات إلى الأبد وإلى الأبد؟

في مرحلة ما ، من المرجح أن يقول الناخبون “كفى” عندما يتعلق الأمر بتصعيد مدفوعات الديون. وذلك عندما تتعرض الدولة إما للتضخم المفرط أو أزمة الديون السيادية. في غضون ذلك ، ستزداد فاتورة الفوائد هذه.

إفشاء: لا وظائف.

البريد الأصلي

ملحوظة المحرر: تم اختيار التلخيص النقطي لهذه المقالة من خلال البحث عن محرري ألفا.