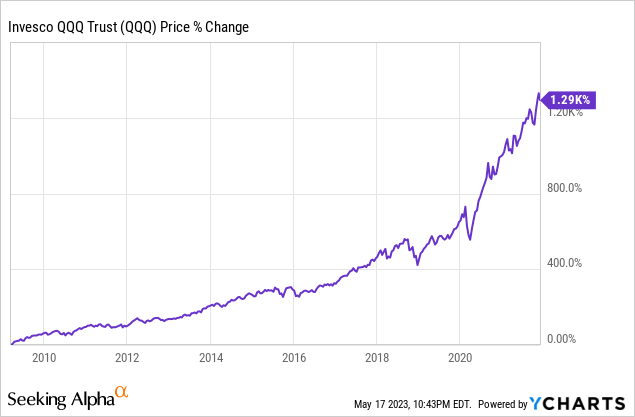

من عام 2009 إلى عام 2021 ، شهدنا أحد أقوى الأسواق الصاعدة في التاريخ الحديث. هذا ينطبق بشكل خاص على ناسداك (ناسداك: QQQ) حيث زادت قيمتها بنسبة 1290٪ (قرابة 13 كيس) خلال هذه الفترة حتى تصدرت في نوفمبر 2021 كما ترون أدناه.

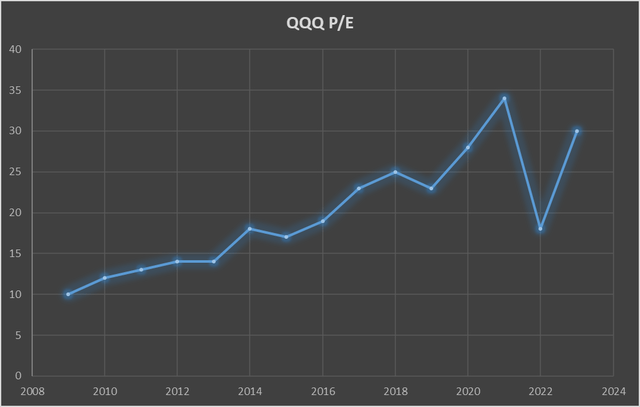

الشيء المضحك هو أنه خلال هذه الفترة لم تكن بورصة ناسداك باهظة الثمن كما هي اليوم على الرغم من حشدها بلا هوادة لمدة 12 عامًا. أدناه ، سترى سجل P / E الخاص بـ QQQ منذ عام 2009 وتلاحظ أن قيمة P / E كانت تتوسع من 10 إلى 35 من 2009 إلى 2021 مما يعني أننا شهدنا توسعًا متعددًا بنسبة 250 ٪ خلال هذه الفترة ولكن لا يزال QQQ باهظ الثمن أبدًا. انه اليوم. في الرسم البياني أدناه ، ستلاحظ أنه كان هناك وقت في ذروة عام 2021 حيث QQQ يتم تداوله لمضاعف السعر إلى ربحية 35 ويتم تداوله حاليًا لمضاعف السعر إلى ربحية 30 ، لذلك قد تميل إلى الاعتقاد بأنه أرخص اليوم مما كان عليه في عام 2021 ولكن هذا ليس كذلك. قد تتساءل عن سبب كون P / E لـ 30 أغلى من P / E من 35 وسأحاول شرح ذلك في الجزء المتبقي من هذه المقالة.

تم إنشاؤه في Excel بواسطة المؤلف

بادئ ذي بدء ، لا توجد طريقة مثالية لتقييم الأسهم. ولا توجد طريقة يتفق عليها جميع المستثمرين. إذا كان هذا هو الحال ، فلن تكون الأسواق متقلبة للغاية يومًا بعد يوم. هناك العديد من النماذج والنظريات المختلفة حول كيفية حساب القيمة المثالية للسهم. إحدى الطرق الأكثر شيوعًا والأكثر قبولًا هي طريقة التدفق النقدي المخصوم والتي يستخدمها أيضًا مستثمرون أسطوريون مثل وارن بافيت وبنجامين جراهام وبيتر لينش. مرة أخرى ، حتى ضمن هذه المنهجية توجد مدارس فكرية مختلفة وفروق دقيقة مختلفة ولكن الفكرة العامة هي نفسها. تأخذ أرباح الشركة الحالية ، ومعدل نموها ، وتكلفة النقد (عوائد السندات) وتحاول حساب قيمتها العادلة المتعددة من أجل رؤية قيمتها العادلة.

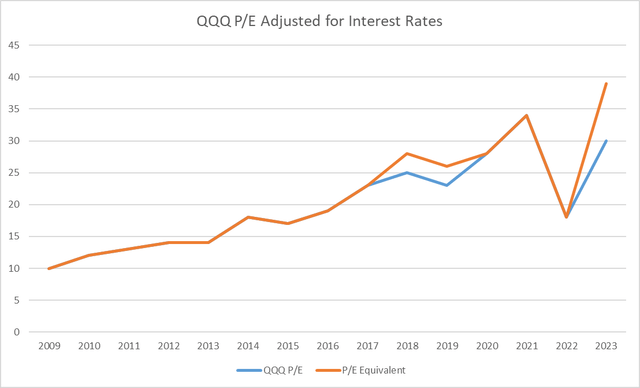

بغض النظر عن النموذج الذي تستخدمه ، هناك شيئان مهمان جدًا لإجراء العمليات الحسابية. الأول هو معدل الخصم الذي هو أساسًا عائد السندات السائد. ستكون القيمة العادلة للسعر المربح للأسهم مختلفة بشكل كبير عندما تكون أسعار الفائدة 0٪ ، 5٪ ، 10٪ وهكذا. هذا هو السبب في انهيار الأسواق بشدة في الثمانينيات عندما كان بنك الاحتياطي الفيدرالي يرفع أسعار الفائدة بشدة لأن قيم السعر إلى الأرباح العادلة انخفضت مثل الصخرة. في عام 2021 ، في ناسداك عندما كانت نسبة السعر إلى الربحية 35 ، كان سعر الفائدة على أموال الاحتياطي الفيدرالي 0.25٪. اليوم عندما تكون نسبة السعر إلى الربحية في ناسداك 30 ، فإن سعر الفائدة على أموال الاحتياطي الفيدرالي عند 5.25٪. عندما يقفز معدل أموال الاحتياطي الفيدرالي من 0.25٪ إلى 5.25٪ ، تنخفض القيمة العادلة لمضاعفات السعر / العائد من 10٪ إلى 50٪ اعتمادًا على النموذج الذي تستخدمه لإجراء حساباتك. لنأخذ منتصف النقطة ونطبق معدل خصم 30٪ مما يعني أن نسبة السعر إلى العائد اليوم 30 تعادل نسبة السعر إلى العائد في 2021 البالغة 39 (أعلى بنسبة 30٪). يبدو الرسم البياني أدناه مختلفًا بعض الشيء (لاحظ أنه يبدو أيضًا مختلفًا قليلاً لعامي 2018 و 2019 عندما كان بنك الاحتياطي الفيدرالي يرفع أسعار الفائدة لفترة وجيزة).

تم إنشاؤه في Excel بواسطة المؤلف

هناك المزيد بالرغم من ذلك. عامل مهم آخر لحساب مضاعف عادل للأسهم هو معدل نموها. بعد كل شيء ، هناك سبب وراء تداول بعض الأسهم لمضاعف ربحية 10 بينما يتداول البعض الآخر لمضاعف السعر إلى الربحية 100 لأن المستثمرين يحاولون تخمين أرباح الشركة المستقبلية وتسعيرها وفقًا لذلك. مرة أخرى ، لا توجد طريقة متفق عليها لحساب مضاعف السعر إلى الأرباح العادل الذي يعتمد على معدلات النمو ، ولكن يتفق الجميع على أن معدلات النمو الأعلى تبرر ارتفاع المضاعفات. بين عامي 2009 و 2016 ، نمت شركات ناسداك أرباحها بنحو 15٪ في المتوسط. من 2016 إلى 2021 ، تسارع متوسط معدل النمو إلى 22٪ جزئيًا بفضل التعزيز خلال فترة COVID حيث قضى الناس وقتهم وأموالهم في المنزل على الأجهزة والتطبيقات والخدمات التكنولوجية. عندما كانت شركات التكنولوجيا تزيد أرباحها بمعدل 15-20٪ ، قد يكون هناك ما يبرر P / E من 25 إلى 30 ولكن ماذا عن توقف نموها تمامًا وفي كثير من الحالات انعكس فعليًا؟ ومن المتوقع حاليًا أن تشهد شركات ناسداك انكماشًا فعليًا في أرباحها بنسبة 5-10٪ وهذه هي المرة الأولى منذ عام 2008 التي يحدث فيها هذا الأمر.

يبدو أن مكرر الربحية في ناسداك عند 30 في حين أن مكوناته تتقلص أرباحها يبدو أكثر تكلفة مما كانت عليه عندما كان P / E في ناسداك 35 لكن شركات التكنولوجيا كانت تنمو بنسبة 20٪ على أساس سنوي. في المرة الأخيرة التي شهدت فيها شركات ناسداك انكماشًا في أرباحها ، كان للمؤشر P / E في العشرات المنخفضة وليس 30.

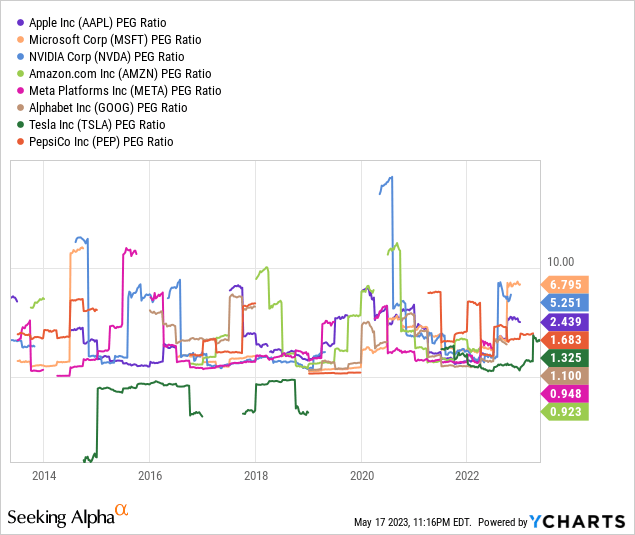

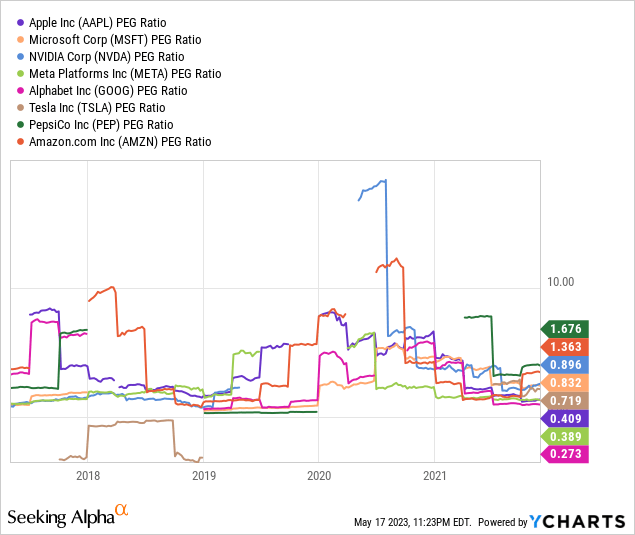

يوجد مقياس أقل شهرة يستخدم أحيانًا بدلاً من نسبة السعر إلى العائد وهو PEG. يأخذ هذا المقياس نسبة السعر إلى الربحية للشركة ويقسمها على معدل نمو الشركة من أجل حساب قيمتها العادلة بناءً على نموها. تعتبر نسب PEG أقل من 1.0 رخيصة ، وتعتبر قيم PEGs من 1.0 إلى 1.5 ذات قيمة معقولة وتعتبر PEGs التي تزيد عن 1.5 باهظة الثمن. فيما يلي أهم 8 شركات في QQQ والتي تمثل 54٪ من الوزن الإجمالي للمؤشر. لاحظ أن شركات مثل Microsoft (MSFT) و Apple (AAPL) و Nvidia (NVDA) ترى قيم PEG الخاصة بها عند مستويات عالية جدًا. هناك شركتان فقط بقيم PEG أقل من 1.0 لكنهما ليسا أقل بكثير حيث واحدة عند 0.948 والأخرى 0.923.

أدناه سترى قيم PEG التي تمتعت بها نفس الشركات قبل عامين عندما كان P / E في Nasdaq مرتفعًا مثل 35. ستلاحظ أنه في نوفمبر 2021 ، تراوحت نسب PEG لنفس الشركات من 0.27 إلى 1.67. على سبيل المثال ، كان لدى Microsoft نسبة PEG تبلغ 0.83 مقابل 6.7 اليوم ، لذلك على الرغم من أن Microsoft لديها الآن نفس السعر إلى السعر الذي كانت عليه في عام 2021 ، إلا أنها أغلى بحوالي 8 مرات مما كانت عليه في عام 2021. مثال آخر هو Apple التي قفز PEG منها 0.40 إلى 2.43 منذ آخر قمة QQQ في عام 2021. بالعودة إلى عام 2021 ، حتى Nvidia كان لديها نسبة PEG أقل من 0.9. اليوم PEG هي نفس الشركة عند 5.2. ستلاحظ أيضًا أن Tesla (TSLA) لديها ربط بقيمة 0.71 مقابل 1.32 اليوم.

في ذلك الوقت ، كان مكرر الربحية في ناسداك عند 35 مبررًا جيدًا بالنظر إلى بيئة معدل 0٪ ومعدل نمو 20-25٪. اليوم ، P / E من 30 ليس له ما يبرره بالنظر إلى أسعار الفائدة 5.25٪ والنقص التام في النمو. لكي يصبح ناسداك أرخص مما هو عليه الآن ، يجب إما أن تقفز أرباح الشركات بشكل كبير أو يجب أن تنخفض الأسعار. تُظهر العديد من المؤشرات حاليًا أن الاقتصاد يتباطأ ، وعلى الرغم من أن معظم شركات التكنولوجيا تفوقت على تقديرات المحللين ، فإن توجيهاتها المستقبلية تدعو إلى مزيد من الانخفاض في أرباحها. قد يستغرق الأمر 2-3 سنوات قبل أن تعود أرباح الشركات إلى ما كانت عليه في ذروة عام 2021.

لم أذكر حتى عوامل أخرى مثل انخفاض مستويات السيولة ، والتشديد الكمي المستمر ، وارتفاع التكاليف ، وهبوط الهوامش ، وأزمة الائتمان المحتملة ، واحتمال حدوث ركود والعديد من العوامل الأخرى التي يمكن أن تؤدي إلى مضاعفات عادلة أقل للتقييمات.

منذ بداية العام ، ارتفع QQQ بنسبة 25٪ دون أي تراجعات أو تصحيحات أو انخفاضات ذات مغزى. لم يكن هناك أي جني أرباح حتى الآن. لقد كانت تسير في خط مستقيم ولم ننتهي حتى من نصف العام حتى الآن. بقدر ما يتعلق الأمر ببورصة ناسداك ، فإن الأسواق كلها جشع ولا خوف في الوقت الحالي.

بشكل عام ، عندما تفكر في أسعار الفائدة ومعدلات النمو المنخفضة ، فإن QQQ أصبح الآن أغلى مما كان عليه في أي فترة منذ عام 2009. واليوم لا تزال بورصة ناسداك تتداول كما لو أن سعر الفائدة الفيدرالي عند 0٪ والأرباح التقنية تنمو بنسبة 15-20٪ في السنة ولكن ليس هذا هو الحال. يمكننا الاستمرار في لعب لعبة “التظاهر” هذه والاستمرار في الارتفاع على توسع متعدد بمفردنا بينما تستمر أرباح الشركات في الانخفاض وتظل أسعار الفائدة مرتفعة ، ولكن لا أحد يعرف مدى استدامة ذلك على المدى الطويل.