بقلم إدوارد الحسيني ، كبير محللي العملات والأسعار ، رئيس أبحاث الدخل الثابت في الأسواق الناشئة ؛ جون ماكولي ، مدير المحافظ ، استراتيجيات السيولة

قد يستمر الجدل حول حد الديون حتى الساعة 11. إذا كان الأمر كذلك ، فنحن من المحتمل أن تشهد ضغوطًا متزايدة في أجزاء معينة من السوق.

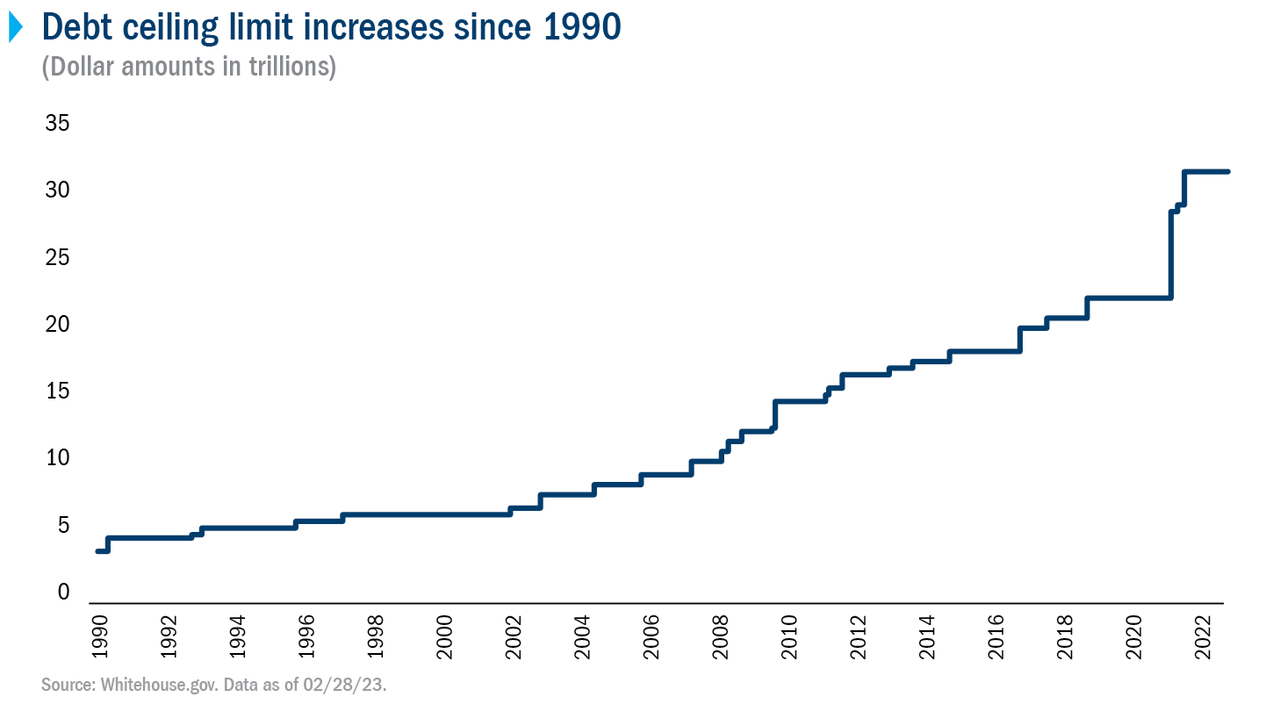

كان رفع سقف الدين أمرا غير واقعي. منذ أن تم سن السقف في عام 1917 ، رفع الكونجرس حد الاقتراض عشرات المرات دون وقوع حوادث. ولكن في الآونة الأخيرة ، ولا سيما في عامي 2011 و 2013 ، شهدنا معارك حول سقف الديون تؤدي إلى أول تخفيض على الإطلاق للتصنيف الائتماني للولايات المتحدة. وقد أجبرنا هذا على التفكير فيما لم يكن من الممكن تصوره سابقًا: أن الاقتصاد الرائد في العالم قد يتخلف عن سداد ديونه.

اليوم ، نجد أنفسنا في مواجهة الهاوية مرة أخرى. منذ منتصف كانون الثاني (يناير) ، كانت وزارة الخزانة الأمريكية استخدام تدابير استثنائية لضمان أن الحكومة لديها ما يكفي من المال للوفاء بالتزاماتها ، بما في ذلك المدفوعات إلى أصحاب الديون. تقدر وزارة الخزانة الأمريكية الآن أن البلاد قد تتخلف عن سداد ديونها في أقرب وقت ممكن في يونيو ، ما لم يتم رفع سقف الديون أو تعليقه.

بالنظر إلى التاريخ الماضي والحالة الحالية لسياسات الكونجرس ، نتوقع أن نرى هذا النقاش ممتدًا حتى اللحظة الأخيرة ، ونحن نستعد لبعض ديناميكيات السوق غير العادية وغير العادية.

التعلم من الماضي. الاستعداد للمستقبل.

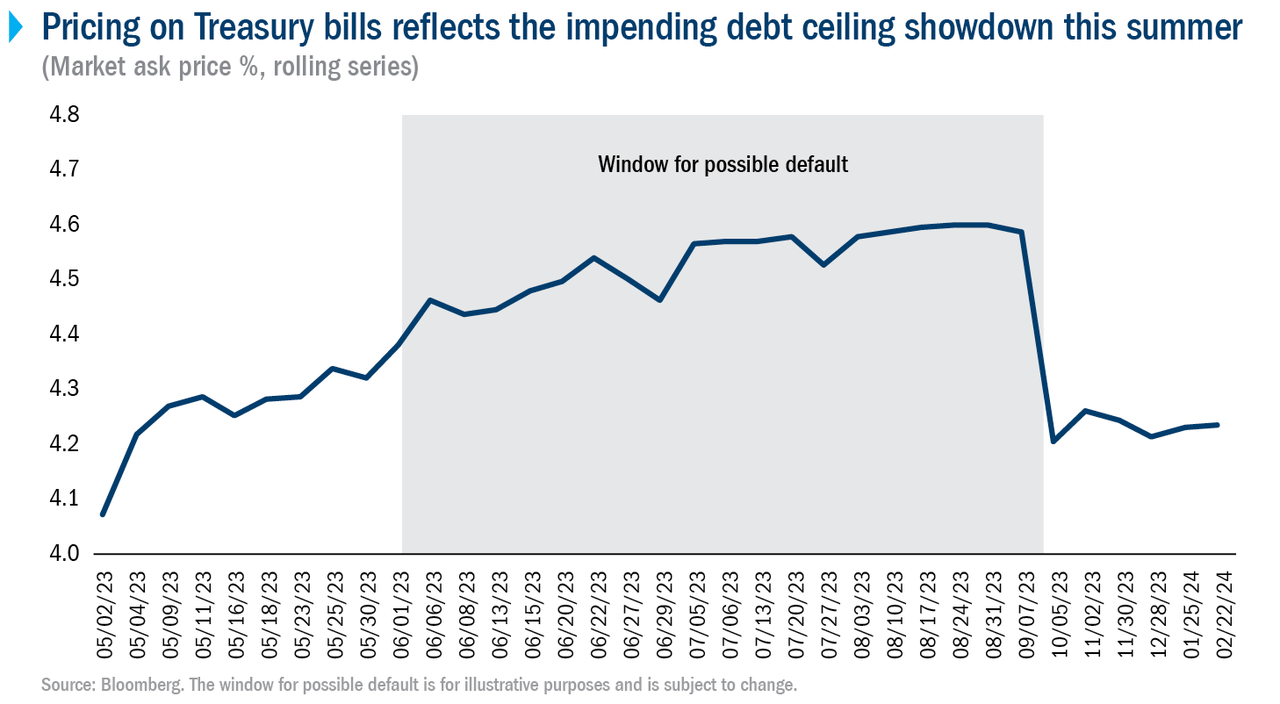

بينما لا يزال هناك متسع من الوقت للكونغرس لرفع حد الديون دون دفع البلاد إلى حافة التخلف عن السداد ، فإننا لا نتوقع حلاً في أي وقت قريب. نحن نشهد بالفعل تشوهات في أسعار بعض الأوراق المالية الحكومية قصيرة الأجل ذات الدخل الثابت – لا سيما أذون الخزانة – التي تنضج في الوقت الذي قد تتخلف فيه الولايات المتحدة عن السداد دون زيادة في سقف الديون. كما هو موضح في الرسم البياني أدناه ، يطالب المستثمرون بعلاوة مخاطرة متزايدة للاحتفاظ بجزء الستة أشهر من منحنى سندات الخزانة ، في حين أن الطلب على السندات التي تنضج قبل نفاد نقود الحكومة مباشرة.

لقد رأينا ديناميكية مماثلة في عام 2011. في الأشهر التي سبقت اختراق سقف الديون ، أصبحت الأسواق مشوهة بشكل متزايد طوال الوقت ، حتى توصل الكونجرس أخيرًا إلى اتفاق لرفع سقف الديون في 31 يوليو – قبل يومين فقط من قدرة الاقتراض من البلاد قد استنفدت.

سنستمر في مراقبة التطورات في واشنطن والأسواق ، ونعتقد أنه من الممكن تمامًا أن نرى انعكاسًا أعمق لمنحنى الخزانة واتساعًا في الفروق مع تقدم المواجهة حول سقف الديون. إذا حدث ذلك ، فقد يرغب المستثمرون في إعادة تقييم أجزاء معينة من وضع محفظتهم الاستثمارية.

ما المختلف هذه المرة

في حين أن تجربة الاستثمار خلال الأزمات المتعددة قد علمتنا الكثير ، فإننا ندرك جيدًا أيضًا أنه لا توجد أزمتان – حتى أزمتان في سقف الديون – متماثلتان. على الرغم من أن عام 2011 يقدم بعض الدروس المفيدة ، إلا أننا نرى اختلافين مهمين في المواجهة الحالية.

الأول هو خلفية أسعار الفائدة. في عام 2011 ، كان معدل الأموال الفيدرالية صفرًا ، وكان كذلك لعدة سنوات. اليوم ، نحن في خضم حركة صعودية حادة شهدت ارتفاع معدل الأموال الفيدرالية من 0٪ إلى 4.75٪ في أقل من عام.

نظرًا للاختلاف في المعدلات الأساسية ، لا نتوقع أن تكون تقلبات النقاط المئوية في الأسواق المجهدة كبيرة كما كانت في عام 2011 ، لكنها قد تظل كبيرة على أساس مطلق.

الاختلاف الآخر هو الطبيعة الهشة للأغلبية الجمهورية في الكونجرس. قبل اثني عشر عاما ، كان للجمهوريين أغلبية صلبة وموحدة. اليوم ، لديهم هامش رقيق ومكسر في المنزل.

كجزء من عملية الماراثون للحصول على رئاسة مجلس النواب ، كان على كيفن مكارثي تقديم تنازلات عديدة لأعضاء حزبه ، بما في ذلك اشتراط أن أي عضو واحد في مجلس النواب يمكنه أن يطلب اقتراحًا لإخلاء كرسي المتحدث في أي وقت. مع بعض الممثلين أنفسهم الذين عارضوا محاولة مكارثي ليكون متحدثًا يرسمون على ما يبدو خطاً متشددًا بشأن رفع سقف الديون ، لا يمكننا التغاضي عن احتمال أن يتمكن أحدهم من استبعاد مكارثي إذا كانوا غير راضين عن الطريقة التي تتقدم بها المفاوضات.

إذا حدث هذا مع اقتراب الحكومة من استنفاد احتياطياتها ، وإذا كان مجلس النواب غير قادر على الاتفاق على رئيس جديد ، كما كان لمدة أربعة أيام و 14 صوتًا في يناير ، فلن يتمكن مجلس بلا متحدث من إجراء حتى الأعمال العادية ، ناهيك عن رفع سقف الديون. لذلك ، في أسوأ السيناريوهات ، قد تتعثر البلاد في حالة تقصير دون وجود مجلس عامل لمنع ذلك.

الخط السفلي

نتوقع أن سيناريو الحالة الأساسية لدينا – معركة مطولة مع تسوية لمدة 11 ساعة – ستنتهي ، وستتجنب الحكومة التخلف عن السداد. نظرًا لأنه من المحتمل أن تشهد الأسواق تقلبات كبيرة واضطرابات في الأسعار في غضون ذلك ، فإننا نعتقد أن المستشارين الماليين يمكن أن يساعدوا المستثمرين على تطوير استراتيجيات من شأنها أن تساعدهم على التغلب على اضطراب السوق الناتج على المدى القصير.

© 2016-2023 Columbia Management Investment Consultants، LLC. كل الحقوق محفوظة.

قد يخضع استخدام المنتجات والمواد والخدمات المتاحة من خلال Columbia Threadneedle Investments لموافقة مكتب منزلك.

فيما يتعلق بالصناديق المشتركة وصناديق الاستثمار المتداولة و Tri-Continental Corporation ، يجب على المستثمرين النظر في أهداف الاستثمار والمخاطر والرسوم والنفقات الخاصة بالصندوق بعناية قبل الاستثمار. لمعرفة المزيد حول هذا والمعلومات الهامة الأخرى حول كل صندوق ، قم بتنزيل نشرة إصدار مجانية. يجب قراءة نشرة الإصدار بعناية قبل الاستثمار. يجب على المستثمرين النظر بعناية في أهداف الاستثمار والمخاطر والرسوم والمصروفات الخاصة بصندوق كولومبيا سيليجمان بريميوم تكنولوجي Growth Fund قبل الاستثمار. للحصول على أحدث التقارير الدورية للصندوق والملفات التنظيمية الأخرى ، اتصل بمستشارك المالي أو قم بتنزيل التقارير من هنا. يمكن أيضًا العثور على هذه التقارير وغيرها من الإيداعات في قاعدة بيانات EDGAR التابعة للجنة الأوراق المالية والبورصات. يجب عليك قراءة هذه التقارير وغيرها من الإيداعات بعناية قبل الاستثمار.

الآراء المعبر عنها اعتبارًا من التاريخ المحدد ، قد تتغير مع تغير السوق أو تغير الظروف الأخرى وقد تختلف عن الآراء التي عبر عنها مستشارو كولومبيا لإدارة الاستثمار ، ذات المسؤولية المحدودة (CMIA) أو الشركات التابعة لها. الاستثمارات الفعلية أو قرارات الاستثمار التي تتخذها CMIA والشركات التابعة لها ، سواء لحسابها الخاص أو نيابة عن العملاء ، قد لا تعكس بالضرورة الآراء التي تم التعبير عنها. لا تهدف هذه المعلومات إلى تقديم مشورة استثمارية ولا تأخذ في الاعتبار ظروف المستثمر الفردي. يجب دائمًا اتخاذ قرارات الاستثمار بناءً على الاحتياجات المالية المحددة للمستثمر وأهدافه وأهدافه وأفقه الزمني وتحمله للمخاطر. قد لا تكون فئات الأصول الموصوفة مناسبة لجميع المستثمرين. الأداء السابق لا يضمن النتائج المستقبلية ، ولا ينبغي اعتبار أي توقع ضمانة أيضًا. نظرًا لأن الظروف الاقتصادية وظروف السوق تتغير بشكل متكرر ، فلا يمكن أن يكون هناك ضمان بأن الاتجاهات الموضحة هنا ستستمر أو أن أي تنبؤات دقيقة.

يتم توزيع صناديق كولومبيا وصناديق كولومبيا أكورن من قبل شركة Columbia Management Investment Distributors، Inc. ، العضو FINRA. تتم إدارة صناديق كولومبيا من قبل شركة Columbia Management Investment Investment Advisers، LLC و Columbia Acorn Funds تديرها Columbia Wanger Asset Management، LLC ، وهي شركة تابعة لشركة Columbia Management Investment Investment Advisers، LLC. يتم توزيع صناديق الاستثمار المتداولة بواسطة ALPS Distributors، Inc. ، العضو FINRA ، وهو كيان غير منتسب.

Columbia Threadneedle Investments (Columbia Threadneedle) هو الاسم التجاري العالمي لمجموعة شركات Columbia و Threadneedle.

البريد الأصلي

ملحوظة المحرر: تم اختيار التلخيص النقطي لهذه المقالة من خلال البحث عن محرري ألفا.