بقلم مات بريل ، رئيس قسم الاستثمار في أمريكا الشمالية وتود شومبيرج ، مدير محفظة أول

شهدت أسواق الدخل الثابت بعض التغييرات الهائلة في الأشهر القليلة الماضية. عندما نتخذ قرارات تخصيص الأصول ، فإننا نركز بشكل خاص على ثلاثة أشياء. أولاً ، لا تزال كل الأنظار موجهة إلى الاحتياطي الفيدرالي الأمريكي (Fed) لتحديد موعد انتهاء آخر دورة للمشي لمسافات طويلة. ثانيًا ، لا تزال البنوك الإقليمية مصدر قلق ، مع PacWest (PACW) والتحالف الغربي (WAL) الانضمام إلى First Horizon (FHN) في أحدث تقلبات السوق. وثالثًا ، أصبح سقف الديون محط تركيز أكبر ، مع احتمال أن يتم ضرب السقف في أقرب وقت في 1 يونيو.

في هذا الشهر ، ناقش مديرا محافظ Invesco Matt Brill و Todd Schomberg الاتجاهات العامة في سوق الدرجة الاستثمارية وتوقعاتهم المستقبلية.

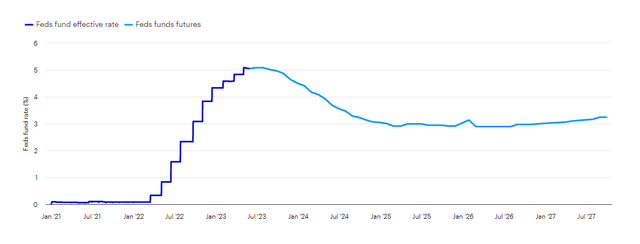

س: أنت ذكر في تعليق الشهر الماضي أن كل الأنظار لا تزال على الاحتياطي الفيدرالي. ما رأيك في بقية عام 2023؟

يقترب تشديد السياسة النقدية للبنك المركزي من نهايته ، ومن المرجح أن تتجه الاقتصادات إلى هبوط ناعم. في رأينا ، توفر سندات الشركات فرصًا أكبر من السندات الحكومية. كانت الخسائر العميقة في سوق السندات في عام 2022 ناتجة عن حساسية أسعار الفائدة والعوائد المرتفعة ، وليس خسائر الائتمان أو المخاوف الأساسية. ومن المفارقات أن الاقتصاد العالمي كان جيدًا جدًا! لكن حجم هذه الخسائر كان أكبر بكثير مما كان متوقعا.

فيما يتعلق بالسياسة النقدية المستقبلية ، يحاول بنك الاحتياطي الفيدرالي السير على خط دقيق. لا تزال البيانات الاقتصادية الحالية قوية إلى حد ما ، وكان التضخم ثابتًا ، لذا فإن الاحتياطي الفيدرالي في مأزق فيما يتعلق بكيفية التعامل معه. إلى جانب مراقبة البيانات الاقتصادية باهتمام ، لا شك في أنه يراقب ضغوط القطاع المصرفي الأخيرة لنرى كيف تؤثر على الاقتصاد في المستقبل. من المحتمل أن يكون ارتفاع مايو هو الارتفاع الأخير.

الشكل 1: السعر الفعلي للأموال الفيدرالية والعقود الآجلة للأموال الفيدرالية

المصدر: Macrobond. البيانات اعتبارًا من 8 مايو 2023

س: كيف تضع محافظك الاستثمارية للتعامل مع نهاية دورة رفع الأسعار؟

يمكننا الحصول على سندات عالية الجودة في نطاق 5٪. هذه العوائد جذابة ، من وجهة نظرنا ، وقد لا تدوم طويلاً ، لأنه في النهاية ، قد تبدأ البنوك المركزية في خفض أسعار الفائدة. لا نتوقع تعويض جميع خسائر عام 2022 في عام 2023 ، لكننا نتوقع عوائد عالية من رقم واحد هذا العام. ارتفعت معظم المؤشرات ضمن مؤشر بلومبيرج الأمريكي للسندات الإجمالية بنسبة 3٪ إلى 4٪ منذ بداية العام حتى الآن ، وهي بداية جيدة1. يمكننا أن نرى استمرار الأداء الجيد في عام 2024 إذا رأينا تخفيضات في أسعار الفائدة ، كما نتوقع.

ظل الناس يطالبون بالركود لمدة 18 شهرًا وربما يكون الركود الأكثر توقعًا في التاريخ. نعتقد أن الاقتصاد سيتباطأ ولكننا نتوقع أن يصمد سوق العمل. ولأن العديد من الشركات كانت تستعد للأسوأ ، فإننا لا نتوقع أن يعمها الركود. نتوقع منهم أداءً جيدًا حتى لو عانينا من الركود.

إذا كان هناك هبوط صعب ، فإننا لا نتوقع اتساع فروق الأسعار وأن تنخفض الأسواق وفقًا لما حدث في 2008-09 أو عندما ضرب فيروس كورونا في أوائل عام 2020. من المحتمل أن يكون هناك ألم ، ولكن حتى في سيناريو الهبوط الصعب لأن الشركات كانت تستعد لذلك يجب تخفيف الضربة.

ما زلنا نعتقد عمومًا أن الهبوط الناعم ممكن.

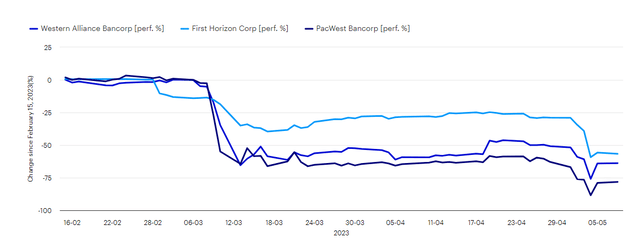

س: ظهرت البنوك الإقليمية في الأخبار منذ أوائل مارس. كيف أثر التقلبات في القطاع المصرفي على نظرتك؟

تبدو بعض الأشياء حول البنوك الإقليمية مختلفة عما كانت عليه في الدورات السابقة. أولاً ، الضغوط الأخيرة لم تكن مدفوعة بجودة القروض الرديئة أو ضعف الأصول ، بل كانت مدفوعة بضعف إدارة الأصول والخصوم المقترنة بانعدام الثقة. لقد رأينا أزمات ثقة من قبل ، لكن الزناد يبدو مختلفًا هذه المرة.

في الوضع الحالي ، ستكون استعادة الثقة أمرًا أساسيًا ، في رأينا. كانت نتائج الأرباح الفصلية للبنوك الإقليمية قوية إلى حد ما. عانت معظم البنوك الإقليمية من تدفقات خارجية ضئيلة ، إن وجدت ، من الودائع ، وكانت خسائر القروض مقبولة. كانت أرباح البنوك واحتياطياتها المستقبلية قوية إلى حد ما.

لكن بالنظر إلى المستقبل ، من المرجح أن تكون تكلفة بقاء هذه البنوك مرتفعة. من المرجح أن تركز البنوك على دعم الودائع ، لذا من المرجح أن يكون الاحتفاظ بالسيولة مكلفًا بالنسبة لها في المستقبل. هذه ليست قصة أسهم رائعة ، لكنها ليست أسوأ قصة من منظور حاملي السندات إذا تمكنوا من البقاء على قيد الحياة.

نعتقد أن البنوك الإقليمية ستنجح في تجاوز الوضع الحالي وأنه سيكون هناك حل مع مرور الوقت. لكننا قد نشهد إخفاقات مصرفية إضافية. من المحتمل أن تكون First Republic هي الأكبر ، ولكن يمكننا الآن إضافة PacWest و Western Alliance إلى قائمة البنوك في التصويب.

الشكل 2: البنوك الإقليمية الأكثر تضرراً – تغير أسعار الأسهم منذ 15 فبراير 2023

المصدر: Macrobond، Bloomberg LP Data اعتبارًا من 8 مايو 2023

بمجرد أن يبدأ الاقتصاد في التطبيع ولم يعد منحنى العائد مقلوبًا ، نعتقد أن البنوك ستكون قادرة على الإقراض مرة أخرى وتكون مربحة. إذا ظهر أن فروق الأسعار يمكن أن تتقلص ، فنحن نرغب في امتلاك البنوك لأننا نتوقع منها أن تتفوق في الأداء على السوق بأكبر هامش.

س: هل لديك مخاوف مع أي من أكبر البنوك؟

نحن لا نشعر بالقلق إزاء “الستة الكبار2” البنوك. نحن ، بالطبع ، نفضل بعضًا منها على الآخرين. لكن الشيء الرئيسي الذي يجب الإشارة إليه هو أنه من المرجح أن يتم تكثيف التدقيق التنظيمي في جميع البنوك – وخاصة البنوك الإقليمية ، ولكن حتى البنوك الكبرى. هذا في الواقع ليس بالأمر السيئ من وجهة نظر المدين. نريد أن تكون البنوك مربحة ، ولكن من منظور حاملي السندات ، كلما زادت القيود ، كان ذلك أفضل. بشكل عام ، نعتقد أن البنوك الستة الكبرى جميعًا في حالة جيدة وأن معظم البنوك الإقليمية الفائقة ستكون على ما يرام على الأرجح ، لكننا ننتقي بشدة.

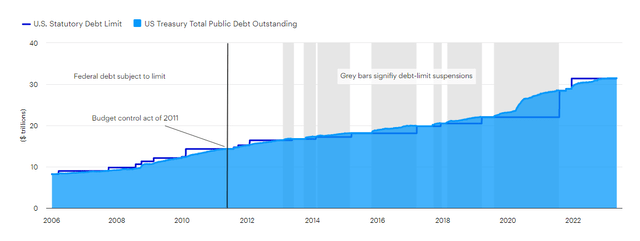

س: كان هناك الكثير من الأخبار التي تركز على سقف الديون. ما هي اهتماماتك؟

قالت وزيرة الخزانة يلين إن الولايات المتحدة قد تصل إلى سقف الديون في أقرب وقت في 1 يونيو. بالنظر إلى المواجهة مع سقف الديون لعام 2011 وخفض تصنيف ستاندرد آند بورز في نهاية المطاف للولايات المتحدة ، اتسعت هوامش الائتمان بنحو 100 نقطة أساس في بضعة أشهر فقط .3 استعاد السبريد معظم هذه الحركة في بضعة أشهر فقط أيضًا ، لكن التقلبات كانت كبيرة.

حدث معظم اتساع السبريد بعد قرار سقف الديون ولكن أيضًا بعد خفض التصنيف. تسبب تخفيض تصنيف ديون الولايات المتحدة في تأثير أكبر من مشكلة سقف الديون نفسها. إذا تم تخفيض التصنيف الائتماني للولايات المتحدة مرة أخرى بسبب مخاوف بشأن سقف الديون ، نتوقع اتساع هوامش الائتمان.

الشكل 3: إجمالي الدين العام المستحق على وزارة الخزانة الأمريكية وحد الدين القانوني

المصدر: Macrobond، Bloomberg LP Data اعتبارًا من 8 مايو 2023.

الحواشي

1 المصدر: بيانات Bloomberg LP اعتبارًا من 4 مايو 2023. مؤشر الخزانة الأمريكية + 4.02٪ ، مؤشر مرتبط بالحكومة + 4.16٪ ، مؤشر الشركات + 3.92٪ ، مؤشر الأوراق المالية + 3.50٪. مؤشر بلومبيرج للسندات الإجمالية للولايات المتحدة ، أو Agg ، هو مؤشر سوق السندات ذو القاعدة العريضة والقيمة السوقية المرجحة يمثل السندات ذات الدرجة الاستثمارية المتوسطة الأجل المتداولة في الولايات المتحدة. كثيرًا ما يستخدم المستثمرون المؤشر كبديل لقياس أداء سوق السندات الأمريكية.

2 المصدر: البنوك “الستة الكبرى” هي: بنك أوف أمريكا ، وسيتي جروب ، وجولدمان ساكس ، وجي بي مورجان ، ومورجان ستانلي ، وويلز فارجو.

3 المصدر: بلومبرج إل بي بلومبرج لخيار مؤشر سندات الشركات الأمريكية المعدلة سبريد (OAS) لسندات الخزانة. 29 يوليو 2011 ، +152 ؛ 4 أكتوبر 2011 ، +250 ؛ 4 أكتوبر 2012 ، +151. يقيس مؤشر بلومبرج لسندات الشركات الأمريكية درجة الاستثمار ، والسعر الثابت ، وسوق سندات الشركات الخاضعة للضريبة. وهي تشمل الأوراق المالية المقومة بالدولار الأمريكي والتي تم إصدارها علنًا من قبل جهات الإصدار الصناعية والمرافق والمالية الأمريكية وغير الأمريكية.

معلومات مهمة

NA2899993

صورة العنوان: Gapikralj / 500px / Getty

تخضع استثمارات الدخل الثابت لمخاطر الائتمان للمصدر ولآثار تغير أسعار الفائدة. تشير مخاطر أسعار الفائدة إلى مخاطر انخفاض أسعار السندات بشكل عام مع ارتفاع أسعار الفائدة والعكس صحيح. قد يكون المُصدر غير قادر على تلبية الفوائد و / أو المدفوعات الأساسية ، مما يتسبب في انخفاض قيمة أدواته وتقليل التصنيف الائتماني للمُصدر.

هذا لا يشكل توصية بأي استراتيجية أو منتج استثماري لمستثمر معين. يجب على المستثمرين استشارة متخصص مالي قبل اتخاذ أي قرارات استثمارية.

الأداء السابق ليس ضمانا للنتائج المستقبلية.

كل الاستثمار ينطوي على مخاطر ، بما في ذلك مخاطر الخسارة.

الآراء المشار إليها أعلاه هي آراء المؤلف اعتبارًا من 12 مايو 2023. لا ينبغي تفسير هذه التعليقات على أنها توصيات ، ولكن على أنها توضيح لمواضيع أوسع. البيانات التطلعية ليست ضمانات للنتائج المستقبلية. أنها تنطوي على مخاطر والشكوك والافتراضات؛ لا يمكن أن يكون هناك ضمان بأن النتائج الفعلية لن تختلف ماديًا عن التوقعات.

جميع البيانات اعتبارًا من 8 مايو 2023 ، ما لم يُنص على خلاف ذلك. جميع البيانات بالدولار الأمريكي ، ما لم يذكر خلاف ذلك.

غير مؤمن FDIC | قد تفقد القيمة | لا يوجد ضمان بنكي

هذه المعلومات مخصصة للمقيمين في الولايات المتحدة.

المعلومات الواردة في هذا الموقع لا تشكل توصية بأي استراتيجية أو منتج استثماري لمستثمر معين. يجب على المستثمرين استشارة خبير مالي / مستشار مالي قبل اتخاذ أي قرارات استثمارية.

شركة Invesco Distributors، Inc. هي الموزع الأمريكي لمنتجات التجزئة التابعة لشركة Invesco Ltd. وصناديق الائتمان الجماعية و CollegeBound 529.

يتم تقديم الحسابات المؤسسية المنفصلة والحسابات المدارة بشكل منفصل من قبل مستشاري الاستثمار التابعين ، الذين يقدمون خدمات استشارية في مجال الاستثمار ولا يبيعون الأوراق المالية. هذه الشركات ، مثل Invesco Distributors، Inc. ، هي شركات فرعية غير مباشرة ومملوكة بالكامل لشركة Invesco Ltd.

© 2023 Invesco Ltd. كل الحقوق محفوظة

وضع درجة الاستثمار و 3 أشياء يجب مراقبتها عن كثب بواسطة Invesco US