")

إحدى الشركات التي كنت أتابعها منذ بعض الوقت هي مجموعة علي بابا القابضة المحدودة (بورصة نيويورك: بابا). مع قيمة سوقية تبلغ 195.8 مليار دولار حتى كتابة هذه السطور، تعد الشركة واحدة من أكبر الشركات على هذا الكوكب. أولئك الذين تابع الشركة عن كثب واعلم أنها أكبر شركة للتجارة الإلكترونية يقع مقرها خارج الصين. ولكن في جوهرها، لديها الكثير من العمليات المختلفة. بعض هذه الأمور، في الآونة الأخيرة، كان أداؤها جيدًا جدًا. ومن ناحية أخرى، رأى آخرون بعض نقاط الضعف. بشكل عام، يبدو سعر السهم جذابًا، وقد تلقت الإدارة للتو نصرًا تنظيميًا مهمًا من شأنه أن يساعد في دفع الأسهم إلى الأعلى. وبالنظر إلى هذه العوامل، ليس لدي أي مشكلة في إبقاء الشركة على تصنيف “شراء” ضعيف في الوقت الحالي.

هذا التصنيف هو شيء كنت متسقًا معه لفترة طويلة فترة. آخر مرة أنا تصنيف كانت الشركة “شراء” مرة أخرى في يونيو من هذا العام. ومنذ ذلك الحين، سارت الأمور على ما يرام. ارتفع مؤشر S&P 500 بنسبة 2.2% خلال تلك الفترة الزمنية. وبالمقارنة، ارتفعت أسهم علي بابا بنسبة هائلة بلغت 12.1%. هذا بالإضافة إلى 7.3٪ أخرى ارتفع فيها السهم عن السابق. لقد كتبت عن هذا في وقت حيث ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 5.3٪ فقط. وعلى الرغم من أن كل دعواتي لم تكن جيدة إلى هذا الحد فيما يتعلق بهذا المرشح بالتحديد، إلا أنني أظن أن التوقعات طويلة المدى للمساهمين يجب أن تكون إيجابية إلى حد ما.

كشف ضروري

في هذه المقالة، سأشير إلى جميع الأرقام بالدولار الأمريكي. توفر الإدارة في الواقع أرقامًا بالدولار الأمريكي للربع الأخير. ولكن للتأكد من أننا لا نقارن التفاح بالبرتقال هنا، فأنا أقوم بترجمة أرقام العام السابق إلى الدولار الأمريكي بنفس سعر الصرف الذي استخدمته الإدارة في الربع الأخير.

حقيبة مختلطة

قبل أن أتطرق إلى الأساسيات المتعلقة بـ Alibaba، أود أن أتطرق إلى التطور الذي حدث قبل أسبوعين والذي من المفترض أن يكون صعوديًا بالنسبة للشركة. لمدة ثلاث سنوات، كانت الحكومة الصينية تحقق مع شركة علي بابا بشأن الممارسات الاحتكارية المزعومة. جاء هذا التحقيق بعد فرض غرامة قدرها 2.8 مليار دولار على الشركة في عام 2021 للأسباب نفسها. ولكن منذ ذلك الحين، كانت الهيئة التنظيمية الصينية، إدارة الدولة لتنظيم السوق، تراقب الشركة عن كثب للتأكد من أنها أصبحت متوافقة مع لوائح مكافحة الاحتكار في تلك الدولة.

ووفقًا لتلك الهيئة التنظيمية، فإن أعمال التصحيح التي اضطرت أعمال التجارة الإلكترونية إلى الخضوع لها شهدت “نتائج جيدة”. هذه ليست نهاية الصورة. ومن الآن فصاعدا، سوف تضطر شركة علي بابا إلى توحيد عمليات معينة ومواصلة تحسين جودة وكفاءة امتثالها. لا أعرف كم من الوقت سيستغرق هذا الجزء من العملية. لكن حقيقة أن الهيئات التنظيمية في الصين سعيدة بالتقدم المحرز تعتبر أمراً إيجابياً كبيراً بالنسبة للمساهمين. وعلى النقيض من الولايات المتحدة، تتمتع الحكومة الصينية بقدر أكبر من المرونة في كيفية تعاملها مع انتهاكات قوانينها. لذلك ينبغي النظر إلى هذا الأمر في ضوء إيجابي للغاية.

المؤلف – بيانات SEC EDGAR

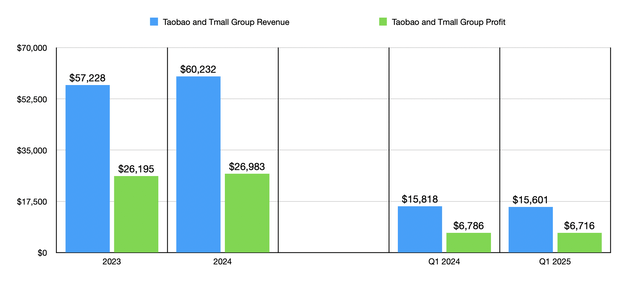

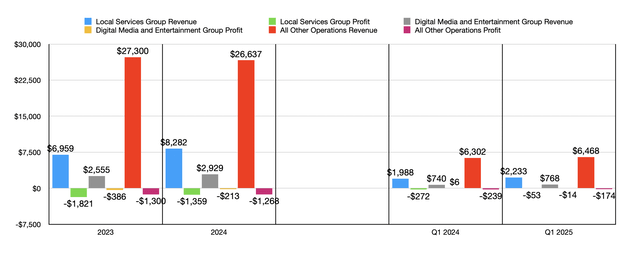

الآن، بالانتقال إلى الأساسيات، عندما كتبت آخر مرة عن الشركة في وقت سابق من هذا العام، كانت لدينا بيانات تغطي الربع الأخير من السنة المالية 2024. تمتد النتائج الآن حتى الربع الأول من عام 2025. قبل أن ندخل في الشركة ككل، أعتقد أنه سيكون من المفيد أن ننظر إلى كل وحدة من وحدات التشغيل الرئيسية لديها كما هي بشكل فردي. تُعرف مجموعة العمليات الأكثر أهمية باسم مجموعة Taobao وTmall. يتضمن ذلك عمليات التجارة الإلكترونية الخاصة بالمستهلكين والأعمال التجارية بين الشركات.

على الرغم من أنك تتوقع أن يستمر هذا الجزء من الشركة في النمو، فقد شهدنا بالفعل بعض الانكماش في الآونة الأخيرة. بلغت الإيرادات في الربع الأول من عام 2025 15.60 مليار دولار. وهذا في الواقع أقل بنسبة 1.4٪ مقارنة بمبلغ 15.82 مليار دولار الذي أعلنت عنه الشركة قبل عام واحد فقط. على الرغم من أن هذا أمر مخيب للآمال، إلا أن الإدارة تدعي أن الانخفاض يعزى إلى حد كبير إلى انخفاض مبيعات الأجهزة الإلكترونية والأجهزة الاستهلاكية الذي نظمته الشركة. اتخذت الشركة هذا القرار لتخفيض بعض المبيعات المباشرة، على الأرجح بسبب انخفاض الهوامش وضعف الطلب المتوقع. هذا لا يعني أن أداء جميع أجزاء هذا العمل كان سيئًا. وقفزت أعمالها التجارية بالجملة في الصين بنسبة 16% على أساس سنوي بفضل بعض الخدمات ذات القيمة المضافة التي قدمتها الشركة للأعضاء الذين يدفعون. وارتفعت إيرادات إدارة العملاء بنسبة 1%.

وشهدت الأعمال انخفاضًا مماثلاً، بحوالي 1٪ في المجموع، عندما يتعلق الأمر بأرباح القطاع. وانخفضت هذه من 6.79 مليار دولار إلى 6.72 مليار دولار. ومن المثير للاهتمام أن خطاب الإدارة بشأن هذا الأمر لم يكن له أي علاقة بانخفاض الإيرادات. في الواقع، قالوا إن أرباح القطاع انخفضت بسبب ارتفاع الاستثمارات في أشياء مثل تجربة المستخدم، بالإضافة إلى زيادة الاستثمارات في البنية التحتية التكنولوجية.

المؤلف – بيانات SEC EDGAR

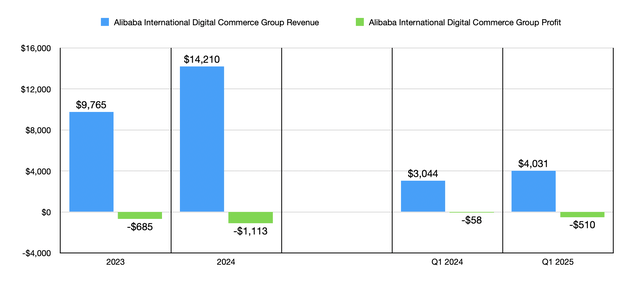

وكان الجزء الأكبر التالي من الشركة، على الأقل خلال الربع الأول، هو مجموعة علي بابا الدولية للتجارة الرقمية. من خلال هذه الوحدة، تقدم الشركة خيارات التجارة الدولية بالتجزئة والجملة. والجدير بالذكر أن هذا يشمل عملية AliExpress الشهيرة. ومن منظور الإيرادات، كان هذا بمثابة نجم ساطع للمساهمين. ارتفعت الإيرادات بنسبة 32.4٪ من 3.04 مليار دولار إلى 4.03 مليار دولار. يُعزى هذا في الغالب إلى زيادة بنسبة 38.2٪ في أعمال البيع بالتجزئة للتجارة الدولية للشركة والتي ذكرت الإدارة أنها ناجمة عن التحسينات في تحقيق الدخل والنمو في خدمة AliExpress' Choice. بالنسبة لأولئك الذين ليسوا على دراية، فإن Choice هي خدمة متميزة تقدمها الشركة لأفضل المنتجات قيمة، بالإضافة إلى أشياء مثل الشحن المجاني والإرجاع المجاني والمزيد. تم إطلاق هذا في البداية في أوائل عام 2023. ومنذ ذلك الحين، أصبح محركًا كبيرًا لنمو الشركة.

لا أعرف عنك، لكني أتوقع أن تؤدي هذه الزيادة في الإيرادات إلى زيادة الأرباح. ولسوء الحظ، ساءت أرباح القطاع. انتقلت الشركة من خسارة 58 مليون دولار إلى خسارة 510 مليون دولار على أساس سنوي. على الرغم من أن هذه العمليات شهدت تحسينات كبيرة في تحقيق الدخل وتحسين كفاءات التشغيل، إلا أن قرار الإدارة بزيادة الاستثمارات في AliExpress أثر سلبًا على النتيجة النهائية. كما أنه لا يساعد أيضًا أن Trendyol، وهي منصة للتجارة الإلكترونية موجهة نحو الموضة مملوكة للشركة والتي تصادف أنها تشارك في الشحنات عبر الحدود، شهدت أيضًا زيادة في الاستثمارات من قبل الشركة الأم.

المؤلف – بيانات SEC EDGAR

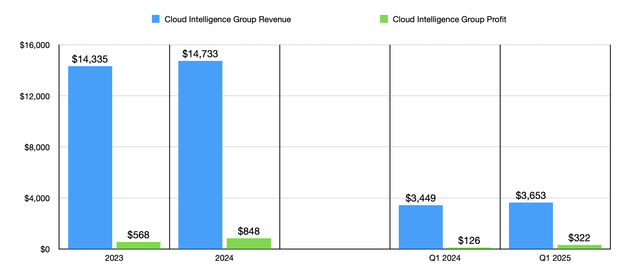

بالنسبة لي، الجزء الأكثر إثارة في علي بابا هو Cloud Intelligence Group. كما يوحي اسمها، هذه هي عملية الحوسبة السحابية للشركة. وفي الواقع، فهي أكبر شركة للحوسبة السحابية في منطقة آسيا والمحيط الهادئ. عامًا بعد عام، تمكنت الإيرادات من النمو مع توسع الصناعة نفسها. ومع ذلك، كان هذا النمو حوالي 5.9٪ فقط، مع ارتفاع الإيرادات من 3.45 مليار دولار إلى 3.65 مليار دولار. وفقًا للإدارة، نمت الإيرادات المتعلقة بالمنتجات السحابية العامة بمعدل مزدوج الرقم، ويرجع الفضل في ذلك إلى حد كبير إلى المنتجات المرتبطة بالذكاء الاصطناعي. ولكن كما كان الحال في أماكن أخرى بالنسبة للشركة، فإن بعض نقاط الضعف كانت مقصودة. على وجه التحديد، كان هناك انخفاض في إيرادات السحابة غير العامة بسبب قرار الشركة بالابتعاد عن الأنشطة القائمة على المشاريع والتي، من الناحية التاريخية، لا تقدم سوى القليل جدًا من الهامش.

ويبدو أن هذا القرار يؤتي ثماره. وفي الربع الأول من السنة المالية 2024، حقق هذا الجزء من الشركة أرباحًا قدرها 126 مليون دولار. لكن بالنسبة للربع الأول من عام 2025، كانت الأرباح أعلى بكثير حيث بلغت 322 مليون دولار. يبدو أن هذا جزء من اتجاه أوسع في سوق الحوسبة السحابية. في الواقع، لقد كتبت مؤخرًا مقالًا حول كيفية استخدام Google Parent الأبجدية (GOOG) (GOOGL) شهدت تحسينات في أرباحها النهائية فيما يتعلق بهذه العمليات.

المؤلف – بيانات SEC EDGAR

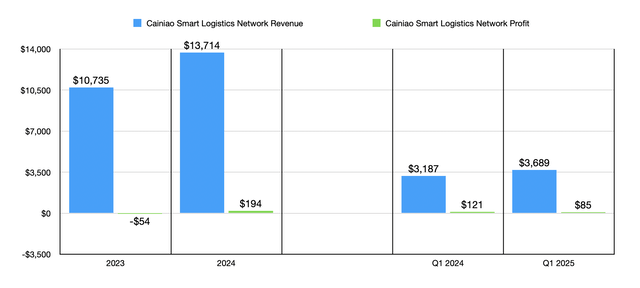

الجزء التشغيلي الأخير الذي سأقدم بعض التفاصيل المفيدة عنه يسمى Cainiao Smart Logistics Network Limited. يعد هذا جزءًا حيويًا من الشركة ويركز بشكل خاص على إرضاء العملاء. هدف الشركة على المدى الطويل هو ضمان إمكانية تسليم بضائع العملاء إليهم في غضون 24 ساعة إذا كانوا يعيشون داخل الصين. إذا كانوا يعيشون خارج الصين، فإن الهدف هو التأكد من وصول بضائعهم إلى الوجهة المطلوبة خلال 72 ساعة أو أقل. شهد هذا الجزء من الشركة بالفعل نموًا ملحوظًا إلى حد ما، حيث ارتفعت الإيرادات بنسبة 15.8٪ على أساس سنوي من 3.19 مليار دولار إلى 3.69 مليار دولار. كان هذا في الغالب بسبب ارتفاع المبيعات من حلول التنفيذ عبر الحدود. بصراحة، أنا أعتبر هذا أمرًا مثيرًا للغاية لأنه يعني أن خدمات الشركة جيدة بما يكفي لتكون مطلوبة من العملاء في الدول الأخرى.

ولسوء الحظ، تمامًا كما رأينا مع بعض الأجزاء الأخرى من الشركة، انخفضت ربحية هذه الوحدة. وانخفضت أرباح القطاع من 121 مليون دولار إلى 85 مليون دولار فقط. ولكن كما كان الحال مع أجزاء أخرى من الشركة، كان هذا بفضل زيادة الاستثمارات التي قامت بها الإدارة. وعلى وجه التحديد، ركزت هذه الاستثمارات على حلول التنفيذ عبر الحدود.

المؤلف – بيانات SEC EDGAR

كما يوضح الرسم البياني أعلاه، هناك أجزاء أخرى من الشركة أيضًا. شهدت هذه الأجزاء من العمل نموًا في المبيعات عامًا بعد عام. والأكثر إثارة للإعجاب هو مجموعة الخدمات المحلية، التي تركز على توصيل الأطعمة والمشروبات، بالإضافة إلى توصيل المنتجات الأخرى مباشرة إلى منازل المستهلكين. قفزت المبيعات هناك بنسبة 12.3٪ على أساس سنوي بينما تحسنت النتيجة النهائية من خسارة قدرها 272 مليون دولار إلى خسارة قدرها 53 مليون دولار.

المؤلف – بيانات SEC EDGAR

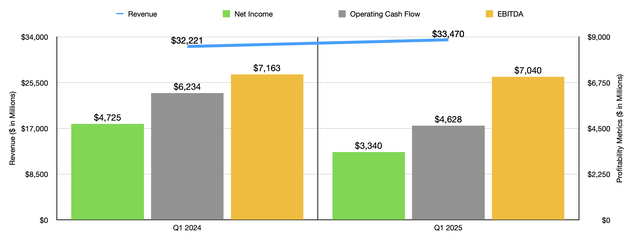

بالنسبة للشركة ككل، تمتع المستثمرون بالنمو عامًا بعد عام. تمكنت الإيرادات من الارتفاع بنسبة 3.9٪ من 32.22 مليار دولار إلى 33.47 مليار دولار. كما يمكنك أن تتخيل، ترجع هذه الزيادة في الغالب إلى مجموعة Alibaba International Digital Commerce Group، ومجموعة Cloud Intelligence Group، وقطاع Cainiao Smart Logistics Network. وبقدر ما كان من الرائع رؤية انخفاض في المبيعات والأرباح والتدفقات النقدية للشركة. وانخفض صافي الدخل من 4.73 مليار دولار إلى 3.34 مليار دولار. وانخفض التدفق النقدي التشغيلي من 6.23 مليار دولار إلى 4.63 مليار دولار. وأخيرًا، تراجعت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك قليلاً من 7.16 مليار دولار إلى 7.04 مليار دولار.

المؤلف – بيانات SEC EDGAR

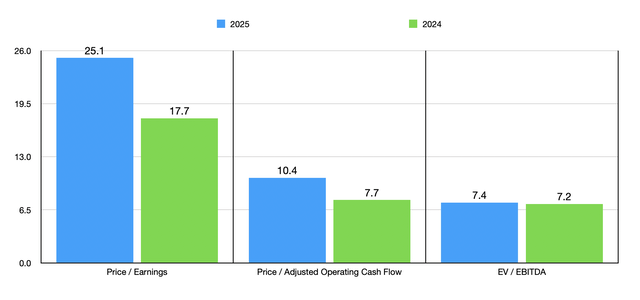

لسوء الحظ، ليس لدينا أي توجيه حقيقي عندما يتعلق الأمر بالسنة المالية 2025 بأكملها. ولكن إذا قمنا بحساب النتائج السنوية التي شهدناها حتى الآن لهذا العام، فسنحصل على دخل صافي قدره 7.81 مليار دولار، وتدفق نقدي تشغيلي قدره 18.77 مليار دولار، وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 26.09 مليار دولار. باستخدام هذه التقديرات، بالإضافة إلى النتائج التاريخية لعام 2024، يمكننا أن نرى في الرسم البياني أعلاه كيفية تقييم أسهم الشركة حاليًا. بالنسبة للأرباح، على الأقل على أساس مستقبلي، يبدو السهم باهظ الثمن بعض الشيء. ولكن عندما يتعلق الأمر بمقياسي الربحية الآخرين، يبدو الأمر قويًا. في الجدول أدناه، قمت بعد ذلك بمقارنة علي بابا بشركتين مماثلتين. وحتى إذا استخدمنا التقديرات الأكثر تحفظًا لعام 2025، فإن التقديرات التي قد تكون غير موثوقة ربما لا يمكن الاعتماد عليها نظرًا لأننا لا نملك سوى ربع قيمة البيانات، نجد أن علي بابا أرخص من أي من هاتين الشركتين عندما يتعلق الأمر بسعرها والتدفق النقدي التشغيلي ومضاعفات EV إلى EBITDA. وعلى أساس السعر إلى الأرباح، كان الأمر بينهما.

| شركة | السعر/الأرباح | السعر/التدفق النقدي التشغيلي | القيمة المضافة/قبل الفوائد والضرائب والإهلاك والاستهلاك |

| علي بابا | 25.1 | 10.4 | 7.4 |

| الأبجدية | 21.9 | 17.4 | 15.3 |

| أمازون (AMZN) | 44.2 | 17.5 | 18.8 |

الوجبات الجاهزة

بناءً على البيانات المقدمة، أود أن أقول إن شركة علي بابا تواجه بالتأكيد أوقاتًا مختلطة. إن الكثير من السلبيات التي نراها قد تم تطبيقها عن عمد من قبل الإدارة حتى تتمكن الشركة من تحسين عملياتها على المدى الطويل. وهذا هو أفضل نوع من الضعف يمكن أن يأمله المستثمر. ولكن حتى في ظل هذه الأرقام المختلطة، فإن أسعار الأسهم تبدو جذابة، سواء على أساس مطلق أو نسبة إلى الشركات المماثلة. أعلم أن علي بابا، باعتبارها شركة صينية، تستحق التداول بسعر مخفض مقارنة بالمنافسين الموجودين في الولايات المتحدة. وكما ذكرت بالتفصيل في مقال سابق آخر، فإن هذا يرجع إلى الفساد المتفشي في جميع أنحاء الصين والسيطرة الحكومية المكثفة. ولكن حتى بعد أخذ ذلك في الاعتبار، أعتقد أن الأسهم رخيصة بما يكفي لتبرير تصنيف “شراء” ضعيف في هذا الوقت.