")

بيوسريس (ناسداك: بيوكس) نتائج الربع الرابع من عام 24 خيبت آمال السوق، حيث انخفض السهم بما يقرب من 15٪ بعد الإصدار (و 30٪ منذ مقالتي الأخيرة عن الشركة). خيبة الأمل الرئيسية جاءت من فلاتيش الربحية لهذا العام، ويرجع ذلك في الغالب إلى انخفاض الأعمال في تغذية المحاصيل في الربع الرابع. ربما ساعد السوق الهابط المعمم للقمح والذرة وفول الصويا في تعزيز المزاج المتشائم حول شركة بيوسريس.

على الرغم من أن الشركة مستمرة في تطوير منتجات HB4 (مع حصولها على تصريح مهم في سوق القمح الأمريكي)، إلا أن مسار طرح هذا المنتج مستمر في التوسع. لقد أدركت الشركة بعض التحديات في إستراتيجيتها التجارية لـ HB4 (لا يمكن فصلها عن السوق الهابطة في السلع) وستحاول معالجة هذه التحديات في السنة المالية 25.

لأنها شركة متنامية ذات عائد أرباح منخفض و ومع ارتفاع الديون المرتبطة بسوق السلع الأساسية المتقلبة، ينبغي أن توفر شركة Bioceres عائدًا مرتفعًا من النمو. تعمل Bioceres على تطوير برنامجها في مجال علم الوراثة، لكنها لا تزال تواجه التحديات. ومن الواضح أن السوق الهابطة الحالية للسلع الزراعية لا تساعد أيضًا. وهذا يجعلني غير واثق جدًا من النمو المستقبلي للشركة. لهذا السبب، ما زلت أعتقد أن Bioceres لا يمثل فرصة، وأقيم السهم على أنه عقد على الرغم من انخفاض أسعار الأسهم بعد نتائج الربع الثاني من عام 2024.

نتائج الربع الرابع 24

تنمو ولكن ليس حسب الحاجة: نما الخط الأعلى لشركة Biocer بنسبة 11% في السنة المالية 24 و18% في الربع الرابع من العام 24. هذه ليست أرقام سيئة، ولكن كما يحدث بشكل عام مع الشركات النامية، فإن النمو الجيد لا يزال لا يلبي التوقعات، مما يؤدي إلى انخفاض أسعار الأسهم.

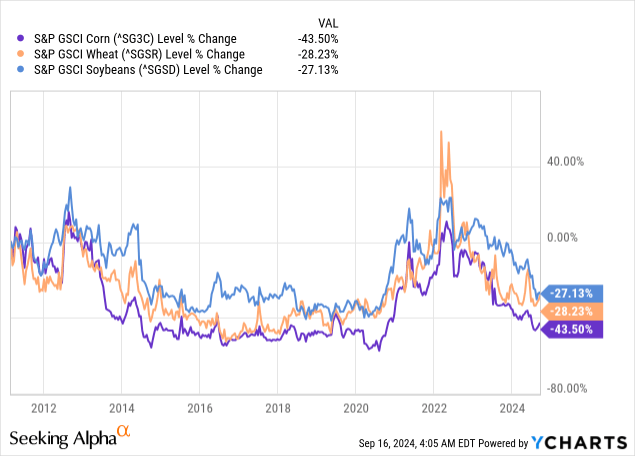

هبوط سوق الحبوب في الأرجنتين ما بعد الجفاف: تميز العام بوضوح بانخفاض أسعار المحاصيل التي تخدمها منتجات Bioceres. هذه الأسعار قريبة بالفعل من مستوى السوق الهابط السابق للمحاصيل بين عامي 2014 و2020. في الواقع، أثناء المكالمة، علقت الإدارة بأن أسعار فول الصويا أقل بالفعل من متوسط إنتاجية المزارعين البرازيليين (البرازيل هي أكبر منتج لفول الصويا). وهذا يعني أن المحصول أصبح الآن غير اقتصادي بالنسبة لنصف المنتجين في البرازيل.

ويعني ضغط الأسعار أن المزارعين يحاولون إدارة تكاليفهم بشكل أكثر وعياً، مما يضغط على أسعار وأحجام منتجي المدخلات مثل بيوسريس.

ومن ناحية أخرى، شهد العام رياحاً مواتية من تعافي الأرجنتين، لا سيما في النصف الأول من العام (موسم الزراعة في الأرجنتين). وكانت المقارنة مع السنة المالية 2023 فظيعة، حيث عانت الأرجنتين من أسوأ موجة جفاف منذ عقود.

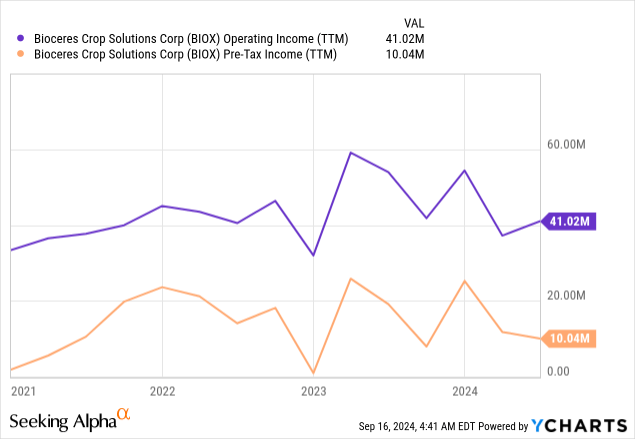

تحديات الربحية: لم يكن النمو الإجمالي الذي سجلته الشركة مصحوبًا بإجمالي الربح أو نمو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، والتي كانت ثابتة عن العام الماضي (مما يشير إلى انخفاض الهوامش). انخفض الدخل التشغيلي بالفعل لهذا العام. كان هناك سببان لانخفاض الهوامش: أولاً، أدى اتفاق الشركة مع شركة سينجينتا لتسويق حلول رعاية البذور إلى انخفاض المدفوعات (تأتي هذه بهوامش ربح بنسبة 100%)، وثانيًا، باعت الشركة المزيد من HB4 بهوامش منخفضة مقارنة بهوامشها. – برنامج محمي. لمزيد من التفاصيل حول اتفاقية Syngenta، راجع مقالتي من يناير 2023، وللحصول على برنامج حماية الهوية، راجع مقالتي من مارس 2024.

ارتفاع الديون وتغيير في سياسة رأس المال العامل: استمرت ديون الشركة في الارتفاع، خاصة في جانبها قصير الأجل. وارتفعت الديون قصيرة الأجل من مستوى 103 ملايين دولار في الربع الثاني من عام 2024 إلى 135 مليون دولار في الربع الرابع من عام 2024. لقد حذرت من الديون قصيرة الأجل في مقالتي الصادرة في مارس 2024 حيث لم تكشف الشركة بشكل صحيح عما إذا كانت هذه الديون قصيرة الأجل جزءًا من تسهيلات رأس المال العامل (وبالتالي مخاطر الاستحقاق الأقل) أو جزءًا من قرض مستحق. لم يتم توضيح ذلك بعد، ولم تنشر الشركة تقريرها السنوي 20 للسنة المالية 24 حتى الآن.

ومع ذلك، علقت الشركة بأنها ستقلل من أولوية برنامجها المحمي للهوية لـ HB4، الذي يمتص رأس مال عامل كبير، وهو إجراء ربما يتعلق بتكلفة الحفاظ على الديون قصيرة الأجل. يتطلب البرنامج المحمي للهوية من شركة Bioceres شراء الإنتاج من المزارعين ثم إعادة بيعه، الأمر الذي يتطلب الكثير من الأموال.

التطورات التجارية الأخرى

في انتظار فول الصويا FY25 HB4: علقت الشركة في الربع الثاني من عام 2024 بأنها تتوقع إطلاق أصناف فول الصويا HB4 تجاريًا في البرازيل وأسواق أخرى في السنة المالية 25 (حاليًا في مرحلة تكاثر البذور). لم تكن هناك تعليقات على توقعات الربع الرابع من عام 2024، ولكن موسم الزراعة بدأ في نصف الكرة الجنوبي، لذا بحلول الساعة الواحدة و25 دقيقة، من المفترض أن يكون لدينا المزيد من البيانات حول هذا التطور المهم.

تغيير التكتيكات لـ HB4: أعلنت الشركة عن عدة تغييرات تكتيكية لبرنامج HB4 الخاص بها.

وكما ذكر أعلاه، فإنه سيقلل من أولوية برنامج حماية الهوية، مما يعني أنه سيحاول البيع للمزارعين (أو المضاعفات في الواقع) دون ضمان إعادة شراء الإنتاج. وهذا يعني المزيد من المخاطر بالنسبة للسلسلة النهائية، وبالتالي طرح أبطأ. فعلت الشركة ذلك لحماية رأس المال العامل.

كجزء من مبيعاتها التجارية لقمح HB4 في الأرجنتين، وجدت الشركة أن أسعار حقوق الملكية الخاصة بها مرتفعة جدًا، حيث تقترب من 11 دولارًا للكيس، دون أي تعديل لانخفاض الأسعار. من المحتمل أن تقوم الشركة بتخفيض هذه الإتاوات في الفصول المستقبلية. وربما تحتاج أيضًا إلى إقامة شراكة أقوى مع مربي البذور الأكثر رسوخًا لإدراج HB4 في سلالات البذور الأكثر قبولًا والمستخدمة بالفعل في السوق. يبدو أن نفس الحاجة للشركاء معترف بها بالنسبة لفول الصويا HB4، حتى أكثر من القمح.

وهذا يؤخر النمو المتوقع لـ HB4 في المناطق الجغرافية المهمة للأرجنتين والبرازيل. قالت الإدارة ذلكعلى الرغم من الأداء الجيد الذي نشهده في البرازيل والتحسينات الكبيرة في أصناف محفظتنا الأرجنتينية، فإننا نعتقد أن الأمر سيستغرق منا سنة أو سنتين إضافيتين للحصول على عمق المحفظة والتحقق من صحتها المطلوب لتحقيق توجيهاتنا السابقة في ظل هذا الجديد نهج العمل.”

موافقات القمح في الولايات المتحدة: على الجانب الأكثر إيجابية، يتمتع صنف القمح HB4 الآن بنشاط حقلي كامل غير منظم في الولايات المتحدة، مما يعني أن Bioceres يمكنها بدء عملية الشراكة مع مضاعفات البذور لدمج سمات HB4 في علم الوراثة الأخرى. قالت الإدارة إنهم سيحاولون ترخيص HB4 للعديد من الشركاء وسيركزون على أصناف الغرب الأوسط، أو حوالي ربع السوق الأمريكية (والتي يتم استهلاكها محليًا، وبالتالي، تتطلب تصاريح استيراد أقل). ومع ذلك، فإن هذه العملية لا تزال في بدايتها، وهو ما يعني مرور عام أو عامين حتى نرى التسويق التجاري في الولايات المتحدة.

زيادة الوزن الحيوي: استحوذت Bioceres على Marrone Bio Innovations في عام 2022، ويمثل الجانب الحيوي من أعمالها الآن 25% من الإيرادات وربما أكثر قليلاً من الأرباح (بالنظر إلى أن المنتجات تحمل هوامش أعلى، كما علقت الإدارة أثناء المكالمة). تدرس الشركة الآن إعطاء أولوية أكبر من حيث رأس المال والوقت الإداري لهذا القطاع مقارنة بـ HB4 (كما تم التعليق عليه أيضًا أثناء المكالمة). يعد قطاع الحلول الحيوية مثيرًا للاهتمام بسبب الرياح التنظيمية التنظيمية (على سبيل المثال، قيود استخدام المواد الكيميائية في أوروبا).

تقييم

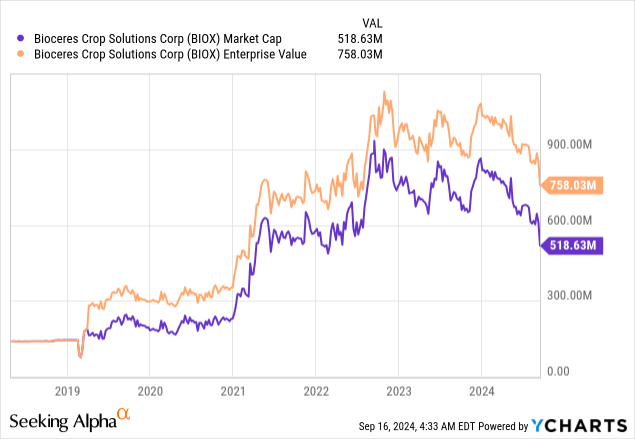

منذ مقالتي الأخيرة، انخفض سعر سهم Bioceres بأكثر من 30%، لذا فإن التقييم يستحق المراجعة.

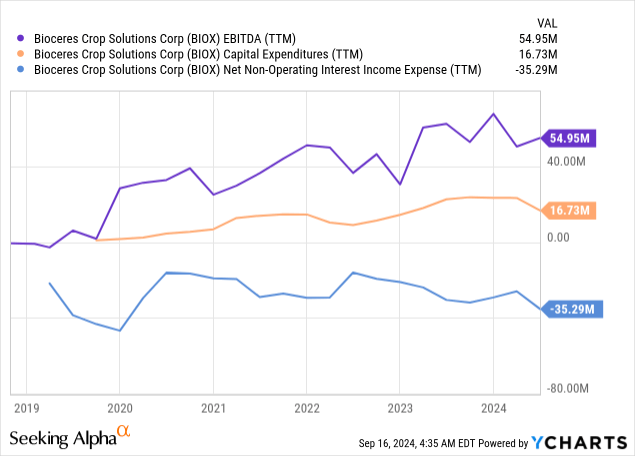

عوائد أرباح منخفضة: من منظور الربحية الحالي، توفر Bioceres عائدًا منخفضًا للأرباح. وتبلغ القيمة السوقية للشركة حوالي 520 مليون دولار، وتبلغ قيمة السيارة الكهربائية حوالي 760 مليون دولار. في مقابل ذلك، تنشر الشركة أرباحًا قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 55 مليون دولار أمريكي، أو 40 مليون دولار أمريكي دخل تشغيلي نقدي بعد النفقات الرأسمالية، أو حوالي 26 مليون دولار أمريكي بعد خصم الضرائب بنسبة 35٪. من دخل التشغيل النقدي البالغ 40 مليون دولار، نحصل فقط على 5 ملايين دولار من الدخل قبل الضريبة بعد الفوائد.

وهذا يعني أن الشركة تتداول بشكل أساسي عند EV/NOPAT يبلغ حوالي 30x وP/E أكثر من 100x. هذه عوائد منخفضة جدًا، تبلغ حوالي 3% على السيارة الكهربائية و1% على القيمة السوقية.

انخفاض توقعات النمو: في الأشهر الستة الماضية، لم تتغير أساسيات الشركة بشكل ملموس على المدى القصير، على الرغم من أنها تغيرت على المدى الطويل. وبشكل أساسي، فإن انخفاض أسعار السلع الزراعية والاعتراف بتحديات التسويق لـ HB4 من شأنه أن يخفف من توقعات النمو المقبلة للشركة.

لا تزال تفتقر إلى الديون الوضوح: على الجانب المالي، لا أزال أشعر بالقلق إزاء عدم الوضوح بشأن آجال استحقاق الديون قصيرة الأجل، وهو ما لم يتم ذكره في البيانات الصحفية للشركة أو عروض الأرباح أو البيانات المالية ربع السنوية. وهذا يضع مخاطر كبيرة على الاسم، حيث قد يلزم سداد الدين مع تخفيفه أو إعادة تمويله بمعدلات أعلى.

إن المخاطر الناجمة عن وضع الدين، بالإضافة إلى تقلبات الشركة التي يتم استيعابها من سوق السلع الأساسية، تعني أن بيوسريس تحتاج إلى عائد مرتفع حتى يتم تقييمها بشكل عادل. هذا يعتمد على اعتبارات كل قارئ، ولكن أعتقد أن هناك حاجة إلى حد أدنى من العائد قدره 15٪.

إذا كان عائد الأرباح الحالي هو 1٪، فإن نسبة 14٪ المتبقية يجب أن تأتي من نمو الأرباح. يبدو أن الشركة قادرة على تحقيق إيرادات تنمو بالقرب من تلك الأرقام. بالإضافة إلى ذلك، يجب أن يتضاعف معدل النمو هذا من خلال بيان الدخل من خلال الرفع التشغيلي والمالي. ومع ذلك، فإن النمو في الدخل التشغيلي والدخل قبل الضرائب كان ضئيلًا خلال السنوات الثلاث الماضية، وقد أعلنت الشركة للتو عن المزيد من التحديات لبرنامج HB4 الخاص بها. أعتقد أن توقع نمو الربحية بنسبة 14٪ في المستقبل يمثل تحديًا عند النظر إلى أداء الشركة حتى الآن.

الاستنتاجات

نظرًا لأنها شركة متنامية ذات عائد أرباح منخفض وديون مرتفعة مرتبطة بسوق السلع المتقلبة، يجب أن توفر Bioceres عائدًا مرتفعًا من النمو. تعمل Bioceres على تطوير برنامجها في مجال علم الوراثة، لكنها لا تزال تواجه التحديات. ومن الواضح أن السوق الهابطة الحالية للسلع الزراعية لا تساعد أيضًا. وهذا يجعلني غير واثق جدًا من النمو المستقبلي للشركة.

لهذا السبب، ما زلت أعتقد أن Bioceres لا يمثل فرصة، وأقيم السهم على أنه عقد على الرغم من انخفاض أسعار الأسهم بعد نتائج الربع الثاني من عام 2024.