")

على مدى العامين الماضيين ، 3 ملايين (بورصة نيويورك: MMM) انخفض سعر سهمها بأكثر من النصف ، حيث أثر النمو الفاتر ، وضعف هوامش الربح والبيئة الاقتصادية المتدهورة على معنويات المستثمرين. بالإضافة إلى ذلك ، التكهنات حول PFAS / Earplug المحتملة أدت المسؤوليات والمخاوف بشأن توزيعات الأرباح غير المستقرة إلى إضافة الوقود إلى النار.

نظرًا لانخفاض سعر السهم إلى ما دون علامة 100 دولار لأول مرة منذ أكثر من عقد ، نعتقد أن الوقت قد حان لإلقاء نظرة أخرى على التكتل الصناعي المتعثر لمعرفة ما إذا كانت هناك فرصة هنا للمستثمرين الأذكياء ، أو ما إذا كان الوقت قد حان لمغادرة 3M في الماضي للأبد.

النتائج المالية

في الربع الأخير ، أعلنت شركة 3M عن نتائج مالية متباينة. على الجانب الإيجابي ، تظل الميزانية العمومية في حالة جيدة ، مع وجود أصول متداولة أكبر من المطلوبات المتداولة ، وإجمالي الأصول يساوي تقريبًا إجمالي المطلوبات ، بمجرد إزالة 18 تريليون من الموجودات غير الملموسة.

كما نما التدفق النقدي المجاني بعد اثني عشر شهرًا للمرة الأولى في بضعة أرباع ، مما يشير إلى حدوث تحول محتمل في الأعمال الأساسية.

تبدو الشركة مستقرة بشكل عام ، ولكن هناك بعض المشكلات المحتملة هنا أيضًا.

أولاً ، تدفع الشركة أرباحًا قوية بنسبة 6٪ + توزيعات أرباح ؛ إجمالي المدفوعات حوالي 3.34 مليار دولار سنويًا. بالنسبة للشركة التي تحتفظ بتدفق نقدي مجاني بقيمة 3.49 مليار دولار ، تظل سلامة توزيعات الأرباح مصدر قلق للمستثمرين.

كما تقلصت عائدات الاثني عشر شهرًا (QoQ) بنحو 800 مليون دولار ، من 34.2 مليار دولار إلى 33.4 مليار دولار. لا ينبغي أن يزعج هذا المستثمرين كثيرًا ، حيث أبلغت الشركة عن إيرادات متذبذبة بين 30 و 35 مليار دولار على مدى السنوات العشر الماضية.

ومع ذلك ، فإن ما يثير القلق هو تدهور هوامش التشغيل:

البحث عن ألفا

منذ أن بلغت ذروتها منذ حوالي عامين ، انخفضت هوامش التشغيل بشكل مطرد ؛ من مستوى مرتفع يبلغ حوالي 24٪ في منتصف عام 2021 إلى ~ 15٪ في الربع الأخير. يتماشى هذا الانخفاض تمامًا مع الانخفاض في سعر السهم ، مما يطرح السؤال عما إذا كانت مشكلات الهامش هذه ستستمر أم لا.

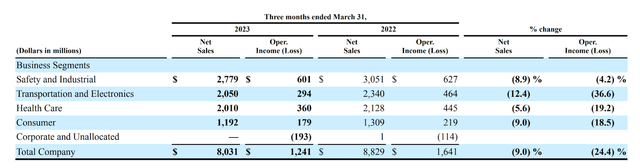

كما نرى ، كان أكبر انخفاض في الدخل التشغيلي مدفوعًا في الواقع بضعف الأداء في قطاع النقل والإلكترونيات:

البحث عن ألفا

قالت الشركة ما يلي:

“انخفضت هوامش الدخل التشغيلي لقطاع الأعمال على أساس سنوي من انخفاض حجم المبيعات ، والرياح المعاكسة للتصنيع وسلسلة التوريد ، وتضخم تكلفة المواد الخام / الخدمات اللوجستية / الطاقة ، والاستثمارات في الأعمال التجارية والتحديات المتعلقة بـ COVID في الصين والتي تم تعويضها جزئيًا بفوائد التسعير ، انضباط الإنفاق العدواني ، والإجراءات الإنتاجية “.

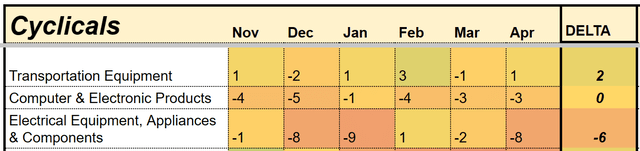

باختصار ، تعرضت الشركة لعدد من العوامل الخارجة عن سيطرتها. من المحتمل أن تكون بعض الخسائر ناتجة عن مشكلات تشغيلية خاصة بالشركة ، ولكن إدارة القصة التي ترويها مدعومة بالاتجاهات التي تم الإبلاغ عنها داخل الصناعة. ضغوط التكلفة مرتفعة ، وقد أبلغ مصنعو المعدات / المنتجات الكهربائية عن انكماش في الأرباع القليلة الماضية:

PropNotes

كان النقل ضعيفًا أيضًا.

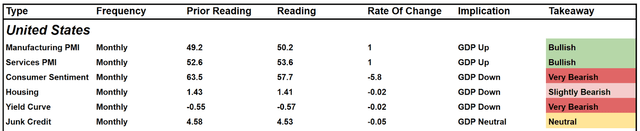

يجب أن يبدأ كل هذا في التحول مع تحسن الاقتصاد ، لكن من غير الواضح حاليًا مدى سرعة حدوث ذلك ، نظرًا لتوقعات الاقتصاد الكلي المختلطة:

PropNotes

باختصار ، من الممكن أن تتحسن نتائج الشركة ، لكن من المحتمل أن يتزامن ذلك مع انتعاش اقتصادي كلي أوسع قد لا يتحقق لبعض الوقت.

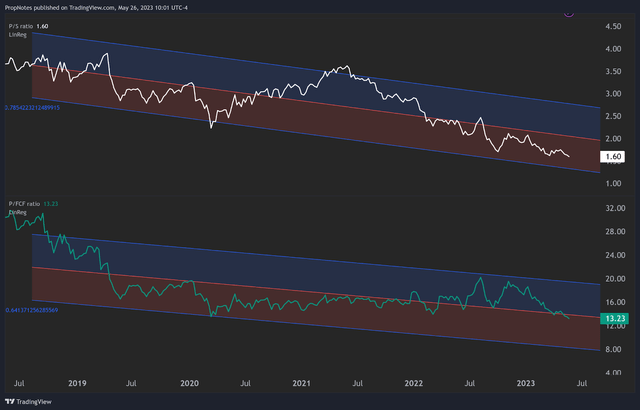

إذا تحسنت الهوامش ، فإننا نعتقد أن السهم مهيأ للارتفاع ، لكن ليس من الواضح متى سيحدث ذلك. إذا بقيت الهوامش في مكانها أو تدهورت ، فمن المحتمل أن تظل الأسهم كما هي ، بالتقييم المنخفض الحالي:

TradingView

اِصطِلاحِيّ

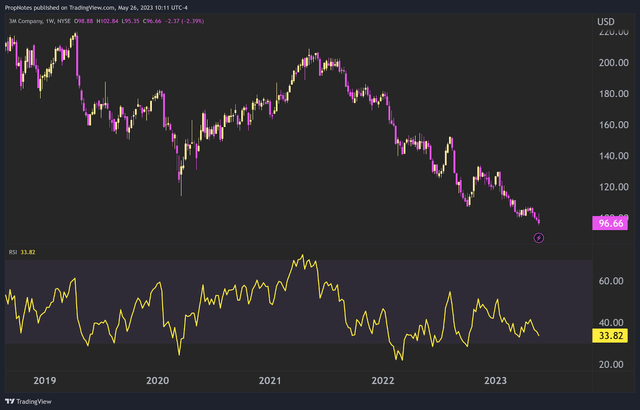

كانت النتائج التشغيلية مختلطة ، ويبدو أن التقييم ، بالنسبة لنا ، له ما يبرره إلى حد كبير. ومع ذلك ، فإن نظرة فاحصة على الرسم البياني للأسهم 3M تكشف أن عددًا من المؤشرات الفنية تشير إلى أن السهم في ذروة البيع حاليًا. انخفض مؤشر القوة النسبية لمدة 14 أسبوعًا أدناه ، ويحوم الآن فوق 30 ، مما يشير إلى أن السهم في منطقة ذروة البيع ويمكن أن يكون بسبب الارتداد:

TradingView

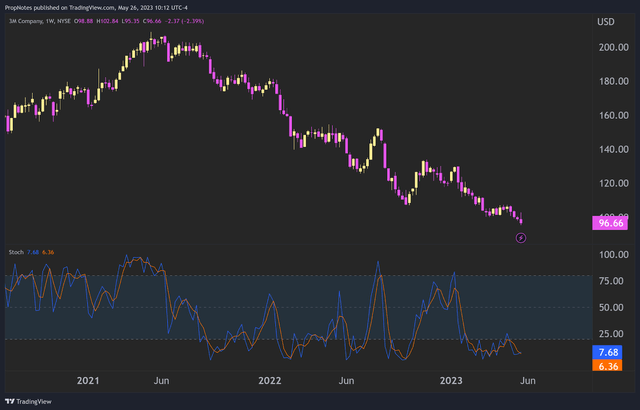

بالإضافة إلى ذلك ، تحوم مؤشرات الاستوكاستك للسهم أيضًا في نطاق ذروة البيع ، مما يدعم فكرة أن ضغط البيع قد ينفد قريبًا:

TradingView

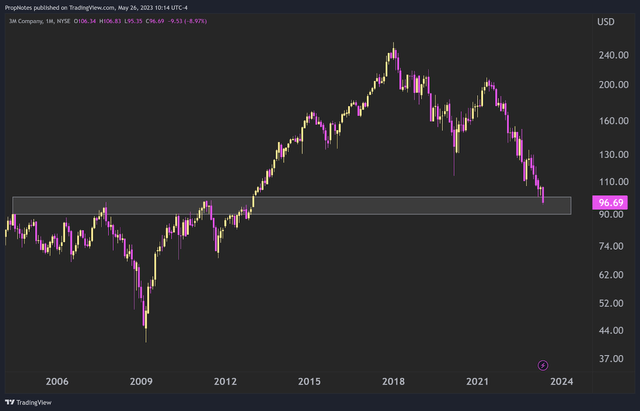

أخيرًا وليس آخرًا ، يتم تداول السهم عند مستوى دعم كبير يتراوح بين 90 دولارًا و 100 دولار ، والذي يمكن رؤيته هنا:

TradingView

مجتمعة ، تشير هذه القراءات والمستويات الفنية إلى أنه من المحتمل أن يصبح البائعون مستنفدين ، مما قد يسمح للمشترين بالتدخل ويسبب انتعاشًا في سعر سهم 3M.

التجارة

بين الأساسيات الفاترة والتقييم المنخفض ، لا نعتقد أن الشركة مستعدة للانتعاش السريع على المدى القريب. ومع ذلك ، نظرًا لوجود ذروة بيع للأسهم حاليًا وفقًا لعدة مقاييس ويتم تداول السهم في منطقة دعم ، نعتقد أن هناك فرصة للاستفادة من هذا الموقف: عن طريق البيع.

بالنسبة لأولئك غير المألوفين ، فإن بيع خيار طرح يعني أنك توافق بشكل أساسي على شراء أسهم من الأسهم بسعر محدد ، يُعرف باسم سعر الإضراب ، حتى تاريخ انتهاء الصلاحية المحدد.

نظرًا لأننا نرغب فقط في امتلاك 3 ملايين بهامش خطأ أكبر ، فسننظر في البيع بأسعار أقل من السعر الحالي.

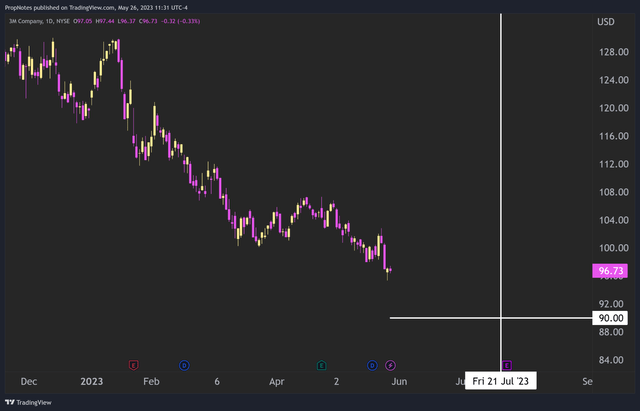

نحب إضراب 21 تموز (يوليو) ، 90 دولارًا ، حيث يضع:

TradingView

بالنسبة لبائعي هذه العقود ، إذا انتهى سعر السهم فوق 90 دولارًا في الأيام الـ 56 المقبلة ، فستحتفظ بمبلغ 180 دولارًا لكل عقد.

إذا انتهى السهم بأقل من 90 دولارًا ، فسيحتاج بائعي الخيارات إلى شراء السهم بسعر 90 دولارًا ، ولكن لا يزالون يحتفظون بمبلغ 180 دولارًا لكل عقد كعائد قصير الأجل.

نظرًا لأن هذه التجارة ستعود بنسبة 2 ٪ صحية خلال 56 يومًا القادمة (13.2 ٪ سنويًا) ، يبدو أنها أفضل طريقة للمخاطرة / المكافأة للعب الإعداد في 3M.

المخاطر

بينما تقدم فكرة التجارة احتمالية عالية نسبيًا للنجاح (76٪) ، فمن الضروري أن تكون على دراية بالمخاطر المحتملة المرتبطة بالتداول. تتضمن بعض المخاطر الرئيسية ما يلي:

تنفيذ الأعمال: إن قدرة شركة 3M على إدارة سلسلة التوريد بشكل فعال وتكاليف التحكم ستكون حاسمة في الحفاظ على الربحية. أي زلات في هذه المجالات يمكن أن تؤثر سلبا على سعر السهم.

الإلتزامات: كما أوضح CashFlow Hunter في مقالهم الأخير ، فإن 3M لديها مسؤولية كبيرة معلقة تتعلق بمنتجات PFAS وسدادات الأذن. باختصار ، في حين أن هذه الالتزامات كبيرة ، فإننا نعتقد أن السوق قد قام بتسعير تأثيرها بدقة في ضوء عمليات البيع الأخيرة. يتوقع المحللون ما يقرب من 7 مليارات دولار من إجمالي الخصوم لسدادات الأذن ، وهو ما يبدو معقولًا ، ومن غير الواضح ما إذا كانت التزامات PFAS ستتطلب مليارات من عمليات التنظيف من قبل الشركة نفسها. يتطلب امتلاك الأسهم أن تكون على دراية كافية بهذه المخاطر ، وهذا سبب آخر لأننا نريد فقط بدء المزايدة على الأسهم التي تقل عن نقطة السعر 90 دولارًا.

دقيق: كما أوضحنا سابقًا ، تعد 3M في الأساس وكيلًا لبيئة الاقتصاد الكلي الأوسع نتيجة لمدخلات TAM المشبعة والمنتج. إذا ساءت الأمور ، فمن المحتمل أن تؤثر على هوامش تشغيل 3M.

الشعور الفني: على الرغم من حالة ذروة البيع لسهم 3M ، هناك دائمًا خطر من أن المشاعر السلبية أو الزخم الهبوطي يمكن أن يستمر لفترة أطول من المتوقع ، مما يؤثر على نجاح التجارة.

ملخص

في الختام ، تم تسعير 3M بشكل معقول بالنظر إلى المشكلات التي ناقشناها حول الماكرو والمطلوبات والنتائج الفاترة والأرباح غير المستقرة. ومع ذلك ، لا تزال الشركة في منطقة ذروة البيع وبالتالي قد تكون بسبب فترة راحة من البيع.

نعتقد أن البيع يحقق الربح ويحقق عائدًا بينما يحتمل الحصول على أسهم بهامش خطأ أكبر هو أفضل طريقة لمكافأة المخاطرة للعب السهم. نحن نصنف 3M فريق.