")

للربع الثالث من عام 2024")

ماذا يوجد في محفظتك؟

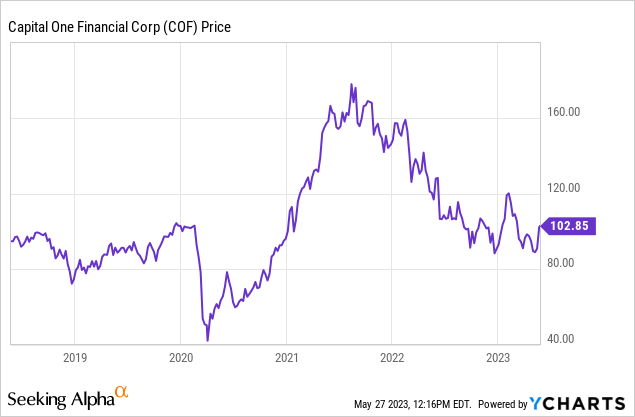

تُظهر إيداعات 13-F الأخيرة أن كل من وارين بافيت ومايكل بيري أضافا أسهمًا في Capital One (بورصة نيويورك: COF) لمحافظهم في الربع الأول. يبدو أن شركة Berkshire Hathaway (BRK.B) (BRK.A) قد ضخت حوالي تريليون دولار إلى Capital One ، بينما وضع بري 7 ملايين دولار من صندوقه في مخزون COF أيضًا ، وهو ما يمثل حوالي 3 ٪ من إجمالي أصوله الخاضعة للإدارة. دكتور. بري هو مستثمر ذو قيمة ثري من مشاركته في ذا بيج شورت من فقاعة الإسكان في العقد الأول من القرن الحادي والعشرين ، في حين أن بافيت هو ملك الاستثمار في قيمة الشراء والاحتفاظ. يبدو أن كلاهما يحب كابيتال وان. ولكن مع انخفاض السهم عن أعلى مستوياته في 2021 ، ما الذي يرونه؟

بطاقات الائتمان هي جزء من نموذج العمل

تجني كابيتال وان أموالها بشكل أساسي من الإقراض ببطاقات الائتمان. مع متوسط الفائدة معدلات على بطاقات الائتمان عند مستويات قياسية أو بالقرب منها ، هذا يعني أن كابيتال وان يمكنه جني الأرباح – إذا كان بإمكانهم تحصيل قروض بطاقات الائتمان الخاصة بهم بأي سعر معقول. مع استعداد بنك الاحتياطي الفيدرالي الآن لرفع أسعار الفائدة بشكل أكبر ، فإن الشركة مستعدة لرؤية زيادة دخل الفائدة بشكل أكبر. عندما تتعمق في نموذج الأعمال ، فليس علمًا صارخًا هو السبب الذي يجعل شراء بعض أسهم Capital One يستحق المخاطرة.

إذا انتقلت إلى الصفحة 11 في 10-Q الخاصة بهم ، فسترى أنهم يتقاضون 18٪ على بطاقات الائتمان ويدفعون 2.4٪ على الودائع. عند القيام بذلك ، من الصعب عدم جني الأموال حيث سيتعين خصم أكثر من 15٪ من قروض بطاقات الائتمان قبل أن تبدأ الشركة في إظهار خسارة. كانت أعلى نسبة على الإطلاق في ركود عام 2008 لـ COF كانت حوالي 10 ٪. حققت Capital One أرباحًا تشغيلية كل عام خلال فترة الركود العظيم. في السابق والآن ، لديهم أيضًا بعض قروض السيارات وبعض القروض التجارية ، لكن بطاقات الائتمان هي المكان الذي يتم فيه جني معظم الأموال. خيبت أرباح الشركة في الربع الأول آمال المستثمرين ، ولكن تم بيع الأسهم بشكل أساسي هذا العام بناءً على عمليات بيع أوسع للصناعة المالية لا تؤثر كثيرًا على أعمالها الأساسية. وعلى الرغم من احتمال أن يشهد العمل الأساسي انكماشًا مع أي تراجع في الاقتصاد ، إلا أنه ليس محفوفًا بالمخاطر كما يعتقد السوق. تتضمن بعض الحكايات المثيرة للاهتمام من أحدث مكالمة جماعية ربع سنوية ، الافتراضات الافتراضية المتحفظة للشركة ومخصصات خسائر الائتمان ، ونسبة رأس المال العادية البالغة 12.5٪ من الطبقة الأولى ، ووجود يومين أقل في النتائج الفصلية الأخيرة للشركة مقارنة بالعام السابق . بالإضافة إلى ذلك ، تم تصميم مخصصات خسارة الائتمان الحالية في كابيتال ون على غرار ارتفاع معدل البطالة في الولايات المتحدة فوق 5٪ ، ومن المحتمل ألا يكون هذا صحيحًا بالنسبة لجميع البنوك!

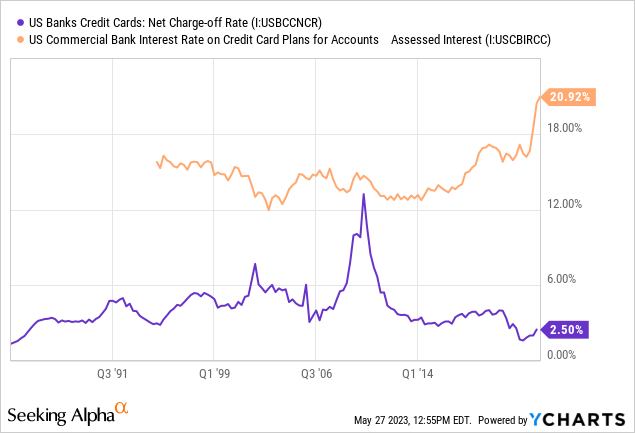

يُنظر إلى إقراض بطاقات الائتمان على أنه عمل محفوف بالمخاطر. لكن عقودًا من البيانات تظهر أنها في الواقع أكثر أمانًا من قروض الرهن العقاري والأعمال ، وهي ليست قريبة من ذلك. هنا ، نرى عمليات الخصم على بطاقات الائتمان على مدار الأربعين عامًا الماضية ، ويمكننا مقارنتها بسهولة بمعدلات الفائدة التي تفرضها البنوك حاليًا – حوالي 20٪.

البرية ، أليس كذلك؟ حتى في خضم ركود 2008-2009 ، كانت شركات بطاقات الائتمان لا تزال تجني الأموال. من ناحية أخرى ، أدى الإقراض العقاري الآمن المفترض للمقترضين “الرئيسيين” إلى إغراق العديد من البنوك. وهذا الإقراض “المحفوف بالمخاطر” يجعل الأمر كذلك بحيث لا يتعين على COF حقًا أن تخشى الدورة الاقتصادية بنفس القدر ، وذلك ببساطة لأنها تجني الكثير من الفائدة. نموذج العمل هذا هو على الأرجح ما يراه بافيت وباري في كابيتال ون ، على الرغم من مخاوف المستثمرين بشأن النظام المصرفي ككل.

تمتلك شركات بطاقات الائتمان أيضًا بعض الأدوات التي يمكن تحصيلها من المقترضين غير المعترف بهم على نطاق واسع من قبل المحللين ، مثل كسب الأجور (في الدول التي تسمح بذلك). معظم الناس لا يعرفون هذا ، لكن لا أحد يقاضي أكثر من المقترضين المتأخرين في السداد من كابيتال وان. تبيع معظم البنوك الكبرى قروضها لشركات تحصيل الديون مقابل أجر ضئيل على الدولار. يميل Capital One إلى العمل عليها داخليًا ، مما يعني أنهم يجمعون الأموال من المقترضين بمرور الوقت بدلاً من بيع القروض المتعثرة لشركات تحصيل الديون. يؤدي هذا إلى ظهور عمليات الخصم الخاصة بهم بشكل مصطنع على أنها أعلى من البنوك الأخرى في الجزء العلوي من دورة الائتمان (أي الآن). ستجمع COF من المقترضين بمرور الوقت وستجمع أموالًا أكثر من البنوك التي تبيع القروض إلى أطراف ثالثة مقابل نقود سريعة. ومع ذلك ، فإن معظم المحللين الماليين والمستثمرين الكميين الذين يستخدمون ببساطة معدلات خصم الشركة في نماذجهم لن يلتقطوا هذا الفارق الدقيق. ولهذا السبب أيضًا لا تخيفني قروض السيارات من Capital One بشكل خاص من امتلاك الأسهم ، فالشركة لديها بنية تحتية ضخمة مطبقة لمطاردة المقترضين المتأخرين في السداد ، وفي حالة قروض السيارات لديهم ضمانات مادية أيضًا.

مخزون COF رخيص الأوساخ

حقق Capital One حوالي 14.58 دولارًا أمريكيًا في EPS في عام 2022 ، ويتوقع المحللون أن تجني الشركة حوالي 12.07 دولارًا لهذا العام وحوالي 14.27 دولارًا في عام 2024. قبل الوباء ، كانت الشركة تحقق حوالي 11 دولارًا.

يتم تداول سهم COF بحوالي 103 دولارات حتى وقت كتابة هذا المقال ، وهو أمر جيد بالنسبة لنسبة PE حوالي 8.5x. حتى إذا لم ينمو العمل على الإطلاق ، يمكنك أن تتوقع عائدًا سنويًا يبلغ 12٪ تقريبًا من عائد الأرباح. هذا رخيص للغاية ، بالنظر إلى أن ملف إقراض الشركة ليس مثل البنوك الأخرى التي يمكنها بسهولة إظهار الخسائر في حالة الركود. يجب أن تظل كابيتال وان قادرة على جني الأرباح بشكل جيد في حالة الركود المعتدل ، وحتى في سيناريو شبيه بعام 2008 ، يجب أن تظل أرباحها التشغيلية إيجابية. ويرجع ذلك إلى طبيعة التعرض الائتماني للشركة الذي يميل إلى الانحناء ولكن ليس الانكسار. تنتج COF حوالي 2.3 ٪ ، وهو أمر جيد ولكن ربما ليس السبب الذي يجعل معظم الناس يختارون شراء الأسهم. لماذا يعتبر Capital One رخيصًا جدًا؟ أعترف أنني في حيرة من أمري. تتداول جميع البنوك الكبرى بتقييمات منخفضة في الوقت الحالي ، ولكن لدى كابيتال ون نموذج أعمال أكثر ربحية في إقراض بطاقات الائتمان. بينما أعتقد أن الأسهم مثل Bank of America (BAC) و Truist (TFC) و JPMorgan Chase (JPM) و Morgan Stanley (MS) كلها مشتريات جيدة ، فإن Capital One هو من بين الأفضل. يعود هذا إلى سوء الفهم القائل بأن إقراض بطاقات الائتمان هو عمل محفوف بالمخاطر في حين أنه في الواقع ليس كذلك. وهذه الأنواع من المفاهيم الخاطئة مفيدة بشكل لا يصدق للمستثمرين ذوي القيمة.

الحد الأدنى

يتم دفع الكثير من عمليات البيع في أسهم البنوك من قبل صناديق الاستثمار المتداولة ومديري الصناديق المشتركة مع الرغبة في مبادلة البنوك المملة والخطيرة بأسهم التكنولوجيا المثيرة. قد يتطلع وارين بافيت ومايكل بيري لتعليم السوق درسًا هنا ، ويمكنك أيضًا القيام بذلك. يبدو أن عددًا قليلاً نسبيًا من المستثمرين يفهمون مدى جودة نموذج أعمال COF! الأسهم العادية في Capital One هي شراء ، والأفضلية (بورصة نيويورك: COF.PJ) ، (بورصة نيويورك: COF.PI) تستحق نظرة أيضًا ، حيث تحقق عائدًا يبلغ 6.5٪ على بنك من المستبعد جدًا أن يخسر أموالًا حتى في حالة تكرار ركود عام 2008.

للربع الثالث من عام 2024")

")