بقلم إيريكا فورفارو ومارغريت فيترانو

يوفر التأمين المرونة من خلال التراجع

نظرة عامة على السوق

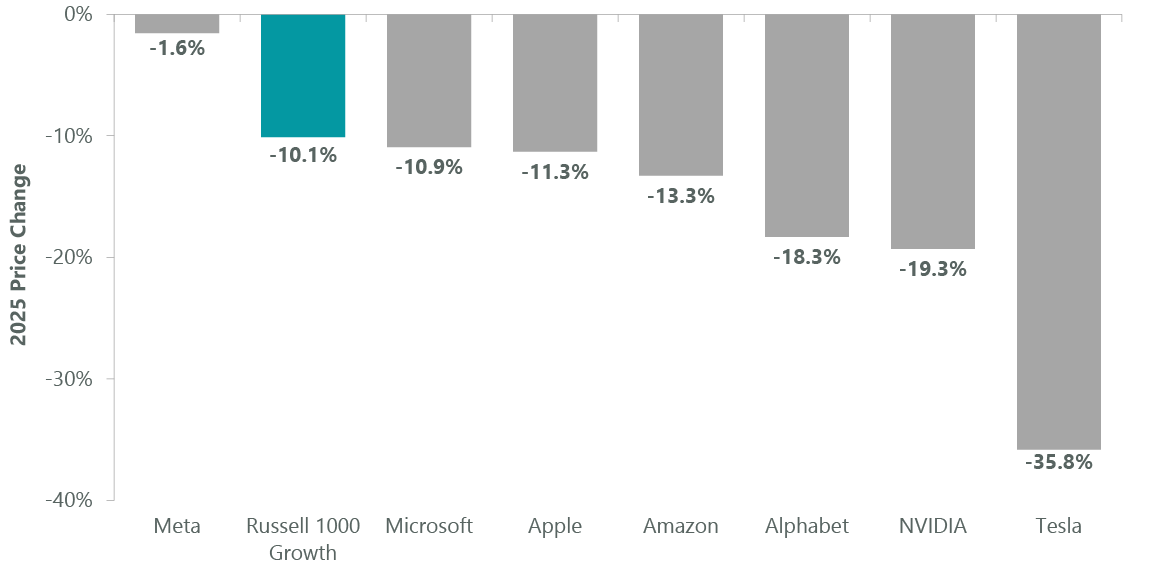

حدثت كشك في تجارة نمو كبعة ضخمة في الربع الأول حيث أن المقدمة الفوضوية للتعريفات المصحوبة بمخاوف من إبطاء الاقتصاد الأمريكي وارتفاع الأسهم المتأخرة إلى أسوأ عرض ربع سنوي منذ سوق الدب 2022. انخفض مؤشر S&P 500 (SP500 ، SPX) بنسبة 4.27 ٪ في حين انخفض مركب NASDAQ المركب للنمو (COMP: IND) 10.42 ٪ وتراجع مؤشر النمو راسل 1000 (RLG) بنسبة 9.97 ٪.

سيطرت تصرفات ترامب على العناوين الرئيسية لترخيص التجارة العالمية في الأشهر الثلاثة الأولى في منصبه ، حيث أرسل مؤشرات مؤشرات S&P 500 ومعظم مؤشرات النمو في الولايات المتحدة إلى منطقة تصحيح. كان أداء RLG أداءً في مؤشر قيمة Russell 1000 بأكثر من 1200 نقطة أساسية. خلال شهر مارس ، فرضت الولايات المتحدة تعريفة من الصلب والألومنيوم بنسبة 25 ٪ ، وهي تعريفة إضافية بنسبة 20 ٪ على الصين ، بالإضافة إلى تعريفة بنسبة 25 ٪ على معظم البضائع من كندا والمكسيك لا تغطيها صفقة تجارية سابقة ، مع توقع المزيد من الرسوم الكاسحة أن تبدأ في الربع الثاني.

كانت التعريفات مجرد واحدة من الرياح المعاكسة التي تؤثر على السبعة الرائعة حيث أن جميع منصات META الاستثناء (META) كانت منخفضة الأداء في الفهرس. إن ظهور مفاجأة في يناير من ديبسيك ، وهو نموذج لغة صيني كبير (LLM) ، مع قدرات مشابهة لأفضل LLMs ولكن تم بناؤه مع رقائق أدنى وبتكاليف أقل ، تسبب في التساؤل بين المستثمرين عما إذا كانت العميقة الضخمة التي يتم تكريسها لـ Gen AI ستستمر. انخفضت أسهم NVIDIA (NVDA) ، المورد لرقائق GPU الأكثر تقدماً لتطبيقات AI ، بشكل حاد على الرغم من استمرار NVIDIA في تقديم نتائج مالية قياسية وسط عرض قوي لأحدث نظام GPU Blackwell.

الشكل 1: المتباعد سبعة

عوائد السعر اعتبارًا من 31 مارس 2025. المصدر: FactSet.

صمدت استراتيجية النمو الكبرى Clearbridge الكبيرة أفضل من المعيار من خلال هذا الانعكاس (على أساس إجمالي) ، ليس فقط من قبل Underweok إلى Seven الرائع وقطاع تكنولوجيا المعلومات ولكن أيضًا اختيار الأسهم القوي عبر تكنولوجيا المعلومات وخدمات الاتصالات والبيانات المالية.

أضافنا النشط النشط للوزن السبع المذهل أكثر من 100 نقطة أساس إلى العائدات النسبية للربع ، مع وجود نقص في الأثقال في Tesla (TSLA) و Google (Goog ، Googl) الأبجدية من بين أكبر المساهمين النسبيين. لقد أضفنا إلى كلا المنصبين ، مع الاستفادة مما نعتبره ضعفًا قصير الأجل حيث غاب الأبجابيت عن توقعات عالية لنمو الإيرادات السحابية في الربع الأخير من عمرها ، بينما عملت تسلا من خلال المشاعر السلبية على دور الرئيس التنفيذي Elon Musk في إدارة ترامب.

يتمثل أحد المكونات المهمة ولكن في كثير من الأحيان في نهجنا المتنوع في إضافة ما نعتبره “تأمينًا” للمحفظة من خلال ملكية أسماء البيتا المنخفضة التي تميل إلى التعاون بشكل جيد في التراجع. في هذه الفئة ، حقق وسيط التأمين التجاري Marsh & McLennan (MMC) ، ومزود البيانات المالي والبيانات المالية S&P Global (SPGI) وصانع الطلاء والطلاء Sherwin-Williams (SHW) عائدات إيجابية خلال الربع.

مواقع المحفظة

واصلنا نهجنا “الانتقال إلى الأوسط” في بناء المحفظة من خلال تحقيق بعض الأرباح لتقليل زيادة الوزن في الرعاية الصحية والعيش في التقلبات الأخيرة لنشر الإجراءات فيه ، حيث تظل الاستراتيجية تقلل من المعيار بمقدار 1000 نقطة أساس تقريبًا. نعتقد أن هذه الإجراءات تترك المحفظة في وضع جيد حيث من المتوقع أن يتباطأ النمو الاقتصادي ويتوسع نمو الأرباح عبر مجموعة شركات النمو التي نستهدفها.

كان شراء Synopsys (SNPs) ، وهو رائد في برنامج أتمتة التصميم الإلكتروني (EDA) وتصميمات الرقائق المخصصة ، هو التغيير الأكثر أهمية في مقتنيات تكنولوجيا المعلومات لدينا. Synopsys هو مزود برمجيات يعمل في سوق معكرات مع طرق متعددة للنمو مدفوعة بزيادة تعقيد رقائق أشباه الموصلات. تعتبر برامج وأدوات EDA الخاصة بالشركة مهمة مهمة ويصعب تكرارها ، مما يوفر الدفاع لنموذج أعمالها العالي الهامش. لقد تأخر السهم خلال العام الماضي حيث لم تسرع الموجة الأخيرة من الإنفاق على البنية التحتية لمنظمة العفو الدولية نمو إيراداتها. نعتقد أن هذا مدفوع إلى حد كبير عن طريق النعومة في الأجزاء الدورية من سوق أشباه الموصلات وأن الملخصات لا تزال في وضع جيد للاستفادة من الإنفاق على البنية التحتية من الذكاء الاصطناعي وتصميم رقاقة معقد بشكل متزايد. أيضا في ذلك ، أضفنا إلى الضرائب وتصنيع برامج المحاسبة Intuit.

يساعدان في تمويل هذه الإضافات ، لقد خرجنا من موقعنا في ALCON (ALC) ، وهي شركة للأجهزة الطبية التي تركز على منتجات العناية بالعيون وحلول الإجراءات الجراحية واستخدام المستهلك ، وتبادل القارات (ICE) ، ومشغل تبادل الأوراق المالية ومزود بدخل الدخل الثابت وخدمات البيانات وحلول تقنية الرهن العقاري. لقد اشترينا Alcon في عام 2020 بعد الاضطرابات الجراحية بسبب Covid-19 خلق فرصة شراء فريدة. في ذلك الوقت ، كان لدى ALCON دورات إيجابية كبيرة في كل من أعمالها الأساسية بالإضافة إلى الفرصة لتوسيع الهوامش من خلال الاستثمار في التصنيع الجديد للاستثمار التجاري لتكنولوجيا المعلومات. لقد قمنا ببيع الموقف بشكل كبير مع اقتراب السهم من ما اعتبرناه قيمة عادلة. وبالمثل ، قمنا ببيع ICE حيث أن السهم قد تم تصنيفه أعلى بسبب توقعات التغيير الإيجابي في أساسيات الإسكان التي تدعم أعمال الرهن العقاري.

التوقعات

بصفته مديرًا كبيرًا في الحد الأقصى ، فإن التعرض متعدد الجنسيات للعديد من مقتنياتنا يجعل التعريفات خطرًا رئيسيًا نراقبها. يمكن أن تكون التعريفات بمثابة ريح معاكسة لنمو الناتج المحلي الإجمالي مع حجم الريح المعاكسة على المدى القصير اعتمادًا على البدائل ، وسهولة تغيير الإنتاج ومرونة المستهلك للطلب. لقد درسنا ما حدث في عام 2018 عندما تم وضع التعريفة الجمركية كدليل. في بعض القطاعات مثل قطع غيار السيارات ، تم نقل التكاليف إلى المستهلك وتجار تجار التجزئة في قطع السيارات على ما يرام. في حالات أخرى ، تسببت التعريفات التي تم وضعها في الصين في تحويل الشركات إلى أجزاء أخرى من آسيا.

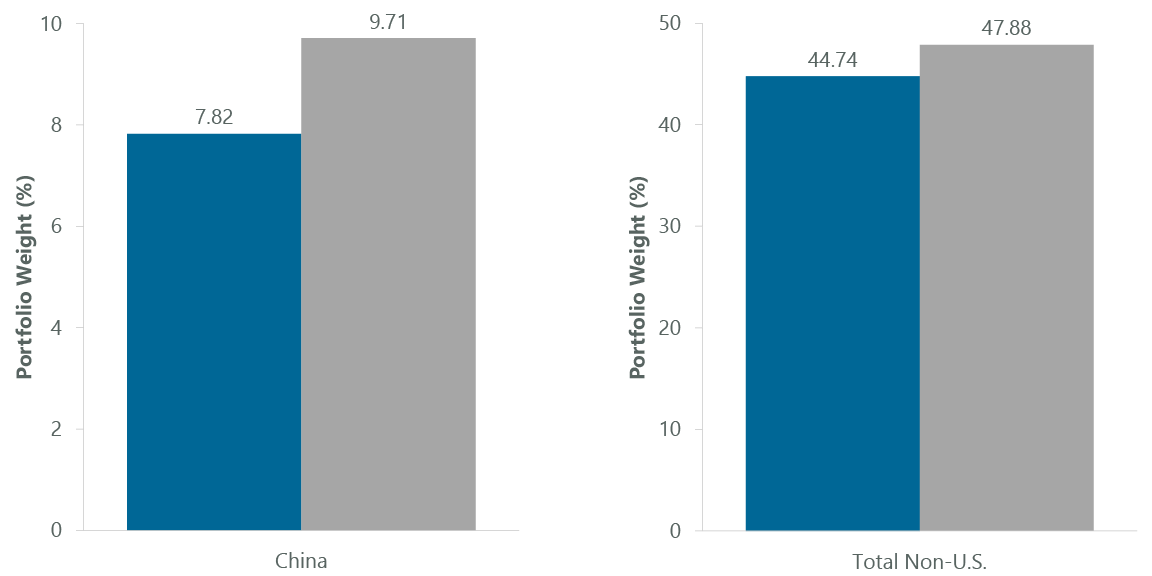

إحدى الطرق التي قمنا بتقييم مخاطر التعريفة الحالية هي قياس تعرضنا مقارنة بمجموعة الأقران و RLG. عام ، فإن الاستراتيجية لديها تعرض تعريفي أقل من المعيار. كانت إيرادات شركات المحافظ التي تم الحصول عليها من الصين قريبة من 8 ٪ في نهاية عام 2024 مقارنة بحوالي 10 ٪ للمؤشر. بلغ إجمالي الإيرادات خارج الولايات المتحدة حوالي 45 ٪ مقارنة بـ 48 ٪ للمؤشر.

المعرض 2: إيرادات المحفظة حسب البلد

اعتبارًا من 31 مارس 2025. المصدر: FactSet

حفر مزيد من الانخفاض ، لقد شاركنا مع فرق الإدارة في شركات المحافظ مع الإنتاج خارج الولايات المتحدة لفهم الفطريات تغيير العرض والقدرة على المرور عبر التكاليف إلى إنهاء العملاء. نحن نراقب على وجه التحديد المخاطر على قطاع المستهلكين من التعريفة الجمركية لأن المستهلكين قد حملوا بالفعل عبء عدة سنوات من محافظ الضغط على التكلفة وبعض مساحة الإنفاق ، مثل تناول الطعام خارج المنزل ، لديهم بدائل سهلة. ومع ذلك ، صمد كل من Beverage Holdings Starbucks (SBUX) و Monster (MNST) جيدًا خلال الربع. يخضع ستاربكس لإعادة ضبط الأرباح في ظل الرئيس التنفيذي الجديد براين نيكول الذي يستقبله المستثمرون بشكل جيد. وفي الوقت نفسه ، استفاد Monster لكل زيادة في الأسعار وقوتها في أعمالها الدولية.

نرى شركات مثل هذه وممتلكاتنا الأخرى خارج الرائعين السبعة التي تبدأ اثنتين تقدم نموًا أفضل في الأرباح. لقد وضعنا المحفظة تحسبا لهذا التوسع في السوق. باستثناء الركود ، في عام 2025 ، نتوقع أن نرى نموًا في الأرباح من شركات الرعاية الصحية وشركات الرعاية الصحية التي تضيق الفجوة إلى نمو الأرباح مقارنة مع عالم التكنولوجيا. بينما دخلنا فترة من عدم اليقين المتساقط ، فإن الصحة العامة لدخول الاقتصاد هذه المرحلة من الدورة قوية. نحن ننتقل إلى بيئة نتوقع أن نميل إلى النمو من زوايا متعددة ، وليس فقط نمو الإيرادات السريعة التي رأيناها من قبعات Mega ولكن أيضًا الشركات التي ترتفع بسبب الهوامش الأفضل أو الأرباح المحسنة.

أبرز محفظة

تفوقت استراتيجية النمو الكبرى Clearbridge الكبيرة على مؤشر Russell 1000 في الربع الأول. على أساس مطلق ، قدمت الاستراتيجية مساهمات إيجابية في ثلاثة من القطاعات التسعة التي تم استثمارها (من بين 11 قطاعًا). كان المساهم الرئيسي في الأداء هو قطاع البيانات المالية في حين أن القطاعات التقديرية لتكنولوجيا المعلومات والمستهلك هي المنتقدين الرئيسيين. بالنسبة إلى المعيار ، ساهم تخصيص القطاع العام واختيار الأسهم في الأداء. من منظور تخصيص القطاع ، زيادة الوزن إلى الرعاية الصحية والصناعية والبيانات المالية ونقص الوزن لتكنولوجيا المعلومات. من منظور اختيار الأسهم والقوة في خدمات الاتصالات وتكنولوجيا المعلومات والبيانات المالية تعوض الضعف في الرعاية الصحية والعقارات والمستهلك.

على أساس الأسهم الفردية ، كان المساهمون الرائدون في الأداء هو Visa (V) و Uber و RTX و Marsh & McLennan و Monster Beverage. وكان المنتقدون المطلقون الأساسيون NVIDIA و Amazon.com (AMZN) و Microsoft (MSFT) و Tesla و Apple (AAPL).

إيريكا فورفارو ، المدير الإداري ، مديرة الحافظة

مارغريت فيترانو ، المدير الإداري ، مديرة الحافظة

|

الأداء السابق ليس ضمانًا للنتائج المستقبلية. حقوق الطبع والنشر © 2025 Clearbridge Investments. جميع الآراء والبيانات المدرجة في هذا التعليق هي اعتبارا من تاريخ النشر وتخضع للتغيير. الآراء والآراء المعبر عنها هنا هي للمؤلف وقد تختلف عن مديري المحافظ الآخرين أو الشركة ككل ، ولا تهدف إلى أن تكون توقعات الأحداث المستقبلية ، أو ضمان النتائج المستقبلية أو المشورة الاستثمارية. لا ينبغي استخدام هذه المعلومات كأساس وحيد لاتخاذ أي قرار استثماري. تم الحصول على الإحصائيات من مصادر يُعتقد أنها موثوقة ، ولكن لا يمكن ضمان دقة واكتمال هذه المعلومات. لا Clearbridge Investments ، LLC ولا مقدمي المعلومات الخاصة بها مسؤولة عن أي أضرار أو خسارة ناشئة عن أي استخدام لهذه المعلومات. المصدر: London Stock Exchange Group PLC ومجموعاتها (مجتمعة ، “مجموعة LSE”). © LSE Group 2025. FTSE Russell هو اسم تجاري لبعض شركات LSE Group. “Russell®” هي علامة تجارية لشركات LSE Group ذات الصلة ويتم استخدامها/يتم استخدامها من قبل أي شركة LSE Group الأخرى بموجب ترخيص. جميع الحقوق في فهارس FTSE Russell أو Data West في شركة LSE Group ذات الصلة التي تمتلك الفهرس أو البيانات. لا تقبل LSE Group ولا المرخصون أي مسؤولية عن أي أخطاء أو إغفال في الفهارس أو البيانات ولا يجوز لأي طرف الاعتماد على أي فهارس أو بيانات واردة في هذا الاتصال. لا يُسمح بأي توزيع إضافي للبيانات من مجموعة LSE بدون موافقة كتابية صريحة لشركة LSE Group ذات الصلة. لا تقوم مجموعة LSE بترويج محتوى هذا الاتصال أو يرعىه أو يؤيده. المصدر الأداء: داخلي. المصدر القياسي: Standard & Poor's. |

المنشور الأصلي

ملاحظة المحرر: تم اختيار الرصاص الموجز لهذه المقالة من خلال البحث عن محرري ألفا.