واليوم نضع فيرست إنترستيت بانكسيستم، Inc. (ناسداك: فيبك) في دائرة الضوء لأول مرة. شهدت هذه الشركة القابضة للبنوك التقليدية بعض عمليات الشراء الداخلية في أسهمها مؤخرًا. تحمل الأسهم أيضًا عائدًا كبيرًا على الأرباح. يتبع التحليل أقل.

تسعى ألفا

نظرة عامة على الشركة:

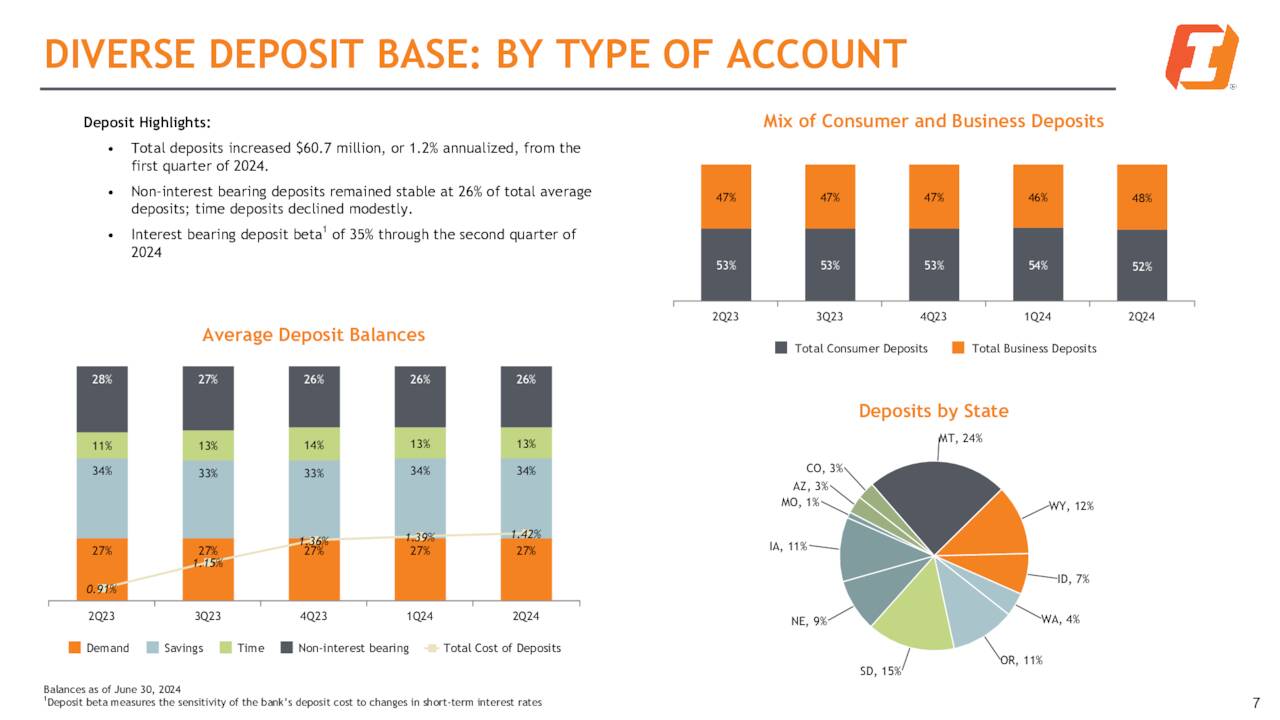

كانت هذه الشركة القابضة المصرفية موجودة منذ عام 1971 ويقع مقرها الرئيسي في بيلينغز، مونتريال. وتقدم الشركة من خلال فروعها البالغ عددها 304 فروع مجموعة من المنتجات والخدمات المصرفية مثل الشيكات والادخار والودائع لأجل للأفراد بالإضافة إلى القروض. كما أنه يوفر مجموعة متنوعة من القروض المختلفة والمنتجات الأخرى للشركات الصغيرة والمتوسطة الحجم بما في ذلك العقارات التجارية والزراعية وما إلى ذلك. ويتداول السهم حاليًا بما يزيد قليلاً عن 30.00 دولارًا أمريكيًا للسهم ويمتلك قيمة سوقية تقريبية تبلغ 3.1 مليار دولار أمريكي. كان لدى البنك ما يزيد قليلاً عن 30 مليار دولار من الأصول و22.9 مليون دولار من الودائع حتى نهاية الفترة الأولى. نصف عام 2024.

نتائج الربع الثاني:

أعلن البنك عن الربع الثاني أرقام في 25 يوليو. فيرست إنترستيت بانكسيستم، Inc. حققت أرباحًا مبادئ المحاسبة المقبولة عمومًا بقيمة 58 سنتًا للسهم، أي ثلاثة بنسات للسهم أعلى من التوقعات. بلغ صافي الدخل 60 مليون دولار في الربع الثاني. انخفضت الإيرادات بنسبة سبعة بالمائة تقريبًا على أساس سنوي إلى 244.3 مليون دولار، أي ما يقرب من 2 مليون دولار أقل من المتوقع.

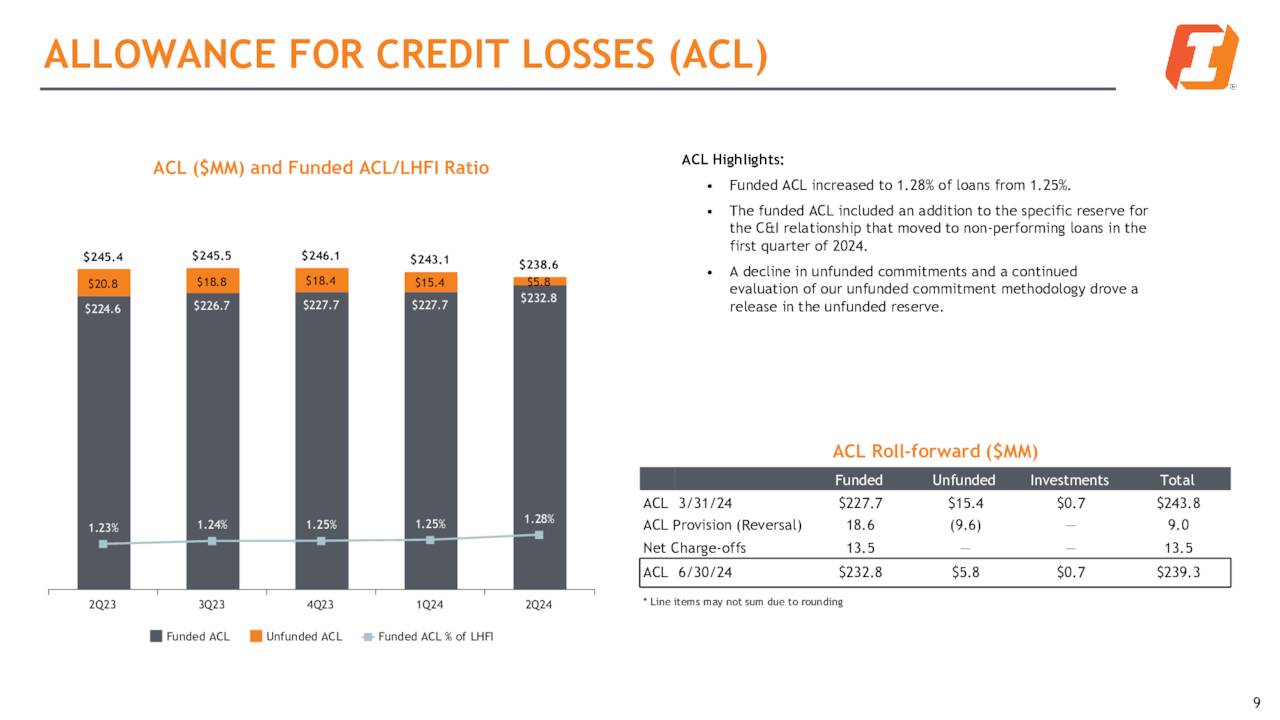

يوليو 2024 العرض التقديمي للشركة

ارتفعت الودائع بشكل طفيف (60.7 مليون دولار) خلال الربع وزاد صافي هوامش الفائدة سبع نقاط أساس على التوالي إلى ثلاثة بالمائة. وارتفع صافي الإيرادات من الدخل من غير الفوائد بنسبة 1.2% عن الربع الأول إلى 42.6 مليون دولار. ارتفع صافي دخل الفوائد بمقدار 1.6 مليون دولار أمريكي مقارنة بالربع السابق ليصل إلى 201.7 مليون دولار أمريكي.

محفظة القروض:

يوليو 2024 العرض التقديمي للشركة

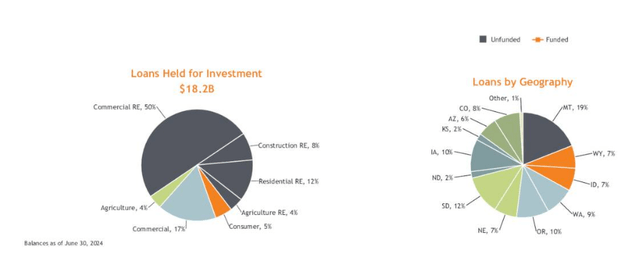

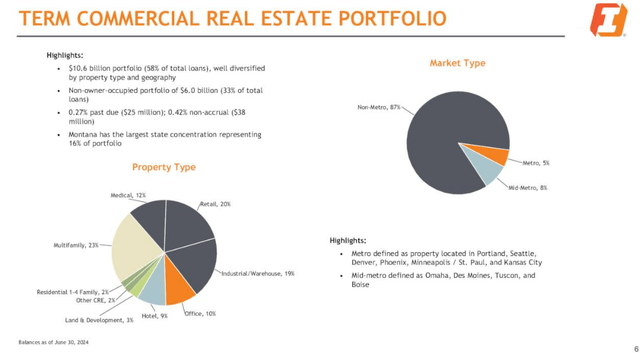

أقل بقليل من 20% من دفتر القروض الخاص بها في ولاية مونتانا. كما أنه يخدم مناطق المترو الرئيسية مثل فينيكس وسياتل ودنفر وكانساس سيتي ومينيابوليس. الآن، حوالي 58٪ من القروض التي احتفظ بها بنك FIBK في دفاتره أو 10.6 مليار دولار تدور حول العقارات التجارية أو CRE.

يوليو 2024 العرض التقديمي للشركة

ونظراً لتزايد معدلات التأخر في السداد في بعض فئات العقارات التجارية، وخاصة القروض المضمونة للمكاتب حيث تنخفض قيمة المكاتب، فإن هذا يشكل مصدر قلق. ومع ذلك، فإن 10% فقط من دفتر القروض في CRE مخصص للعقارات المكتبية، و20% أخرى مخصصة لقطاع التجزئة الذي يواجه تحديات كبيرة ولكن أقل في الوقت الحالي. تجدر الإشارة الآن إلى أن ما يقرب من 30% من ديون لجنة المساواة العرقية تحتفظ بها البنوك الإقليمية، والتي تولد أيضًا حوالي 70% من إجمالي قروض لجنة المساواة العرقية. سأكون أكثر قلقًا بشأن بنك إقليمي مثل بنك أوزك (أوزك) الذي نشرته في العمق شرط في أواخر شهر مايو تقريبًا. يبدو أن لديها تعرضًا أكبر بكثير من First Interstate BancSystem للمناطق الأكثر خطورة في CRE مثل قروض البناء التي ستبني عددًا هائلاً من ناطحات السحاب الجديدة في ميامي على سبيل المثال.

معدلات التأخر في السداد للأوراق المالية المدعومة بالرهن العقاري (CMBS). (سلالم)

الآن، ك شرط تمت الإشارة هنا في موقع Seeking Alpha في أغسطس إلى أن First Interstate BancSystem بحاجة إلى الاستخدام المكثف لـ BTFP (برنامج التمويل لأجل البنك) التسهيلات الائتمانية بسبب الخسائر غير المحققة في محفظة سنداتها. تم توفير هذه التكلفة المرتفعة نسبيًا للتمويل من قبل الاحتياطي الفيدرالي بعد ثاني وثالث ورابع أكبر فشل بنك في تاريخ الولايات المتحدة في النصف الأول من عام 2023. ولا يزال لدى FIBK ما يزيد قليلاً عن 2.4 مليار دولار من هذا التسهيل الذي سيتم دفعه في المستقبل. أرباع.

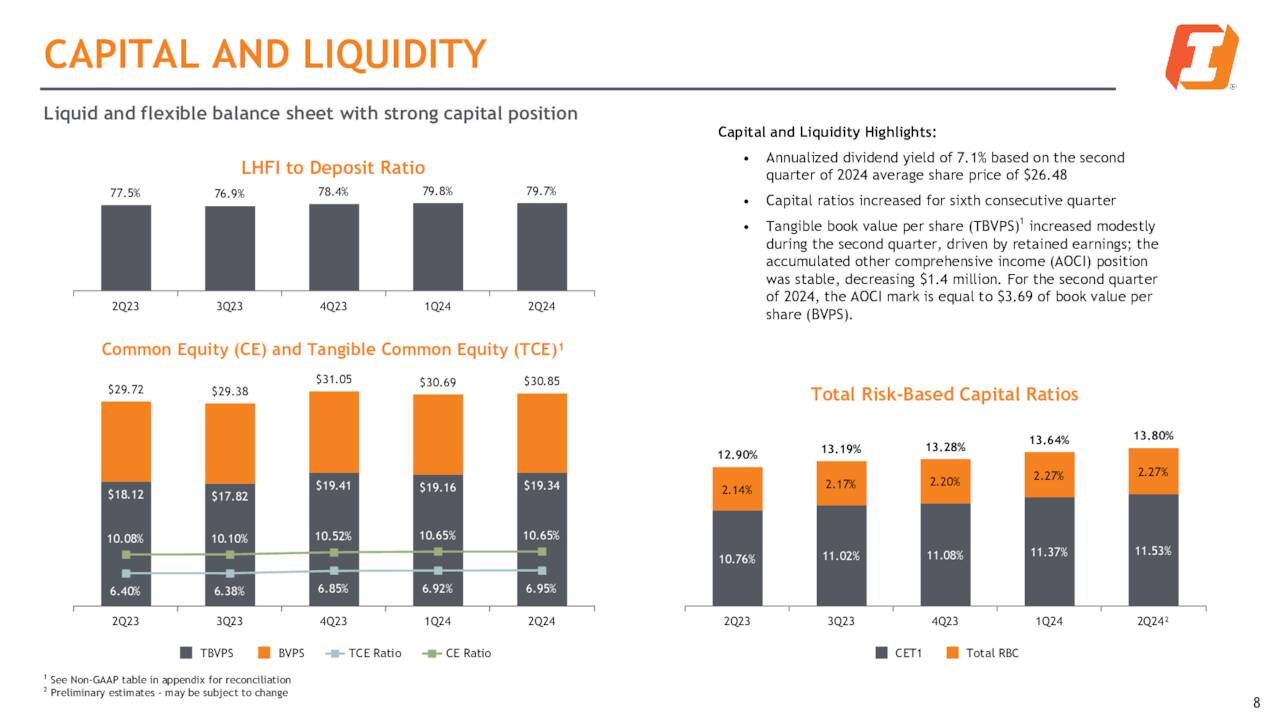

ارتفعت أرصدة القروض بمقدار 32.2 مليون دولار في هذا الربع. وانخفضت قروض البناء بينما ارتفعت القروض التجارية والصناعية بما يزيد قليلاً عن 130 مليون دولار. تمت الإشارة إلى المدير المالي في ملاحظة أن 0.65% فقط من دفتر قروض البنك كان في “مكتب مترو'ملكيات. ارتفع رأس مال الأسهم العادية من المستوى الأول بمقدار 16 نقطة أساس ليصل إلى 11.53%. ويبدو أن هيكل رأس مال البنك واحتياطيات خسائر القروض في حالة جيدة.

يوليو 2024 العرض التقديمي للشركة

يوليو 2024 العرض التقديمي للشركة

تعليقات المحللين والشراء من الداخل:

وجهة النظر الحالية من مجتمع المحللين تميل إلى السلبية. منذ ظهور نتائج الربع الثاني، حافظت DA Davidson وBarclays (السعر المستهدف 31 دولارًا، ارتفاعًا من 29 دولارًا سابقًا) وWells Fargo (السعر المستهدف 30 دولارًا، ارتفاعًا من 25 دولارًا سابقًا) وKBW (السعر المستهدف 31 دولارًا، ارتفاعًا من 29 دولارًا سابقًا) على تصنيفات التعليق ، ولكن معظمها عززت أهدافها السعرية. أعاد ستيفنس (السعر المستهدف 36 دولارًا، ارتفاعًا من 32 دولارًا سابقًا) وبيبر ساندلر (السعر المستهدف 37 دولارًا) إصدار تقييمات الشراء على FIBK.

أضاف الرئيس التنفيذي للبنك صافي 125 ألف دولار إلى ممتلكاته في أواخر يوليو وأوائل أغسطس. كانت آخر عملية شراء من الداخل للسهم في يونيو من عام 2023 من قبل نفس الشخص وربح السهم حوالي 25٪ خلال الأشهر الستة التالية. اثنان في المئة فقط من الأسهم المطروحة للتداول معلقة في الوقت الحالي.

خاتمة:

حققت First Interstate BancSystem 2.48 دولارًا أمريكيًا للسهم من إيرادات بقيمة 989 مليون دولار في السنة المالية 2023. شركة المحلل الحالية إجماع انخفضت أرباحها قليلاً في السنة المالية 2023 إلى 2.32 دولارًا للسهم من مبيعات بقيمة 994 مليون دولار. وفي السنة المالية 2025، يتوقعون انتعاش الأرباح إلى 2.53 دولارًا أمريكيًا للسهم مع نمو الإيرادات بنسبة ستة بالمائة.

يتم تداول السهم بحوالي 13 ضعف الأرباح الآجلة. يعد هذا تقييمًا معقولًا بالنظر إلى أن الأسهم لديها أيضًا عائد أرباح سنوي بنسبة 6.2٪. وتجدر الإشارة إلى أنه بناءً على ربحية السهم المتوقعة لهذا العام، فإن نسبة توزيع أرباح FIBK تزيد عن 80%. وهذا يعني أنه من غير المرجح أن يكون هناك نمو ملموس في توزيعات الأرباح الفصلية في السنوات المقبلة.

خارج نطاق عائد الأرباح، فإن تقييم السهم ليس مقنعًا نظرًا لأنه من المتوقع ألا تكون ربحية السهم في السنة المالية 2025 أعلى بكثير من السنة المالية 2023 ويجب أن تنخفض الأرباح قليلاً في هذه السنة المالية. وما زلت أعتقد أيضًا أن الأسوأ لم يأت بعد بالنسبة لقطاع العقارات التجارية فيما يتعلق بارتفاع معدلات التأخر في السداد والتخلف عن السداد حتى عام 2025. وسيظل هذا الاتجاه المستمر بمثابة رياح معاكسة للبنوك الإقليمية. أخيرًا، ظلت القيمة الدفترية للسهم الواحد (طريقة جيدة لتقييم البنوك) راكدة جدًا لسنوات كما هو موضح أدناه.

اتجاهات ماكرو

لذلك، أقوم بتمرير أي توصية استثمارية حول First Interstate BancSystem في هذا الوقت. الآن، إذا تراجعت الأسهم مرة أخرى إلى نطاق 23 دولارًا إلى 25 دولارًا خلال عمليات البيع المستمرة في السوق بشكل عام، ولم يكن هناك تدهور ملحوظ في دفتر قروض البنك، فسأختار بعض الأسهم عند تلك المستويات.

")

")