")

“أقوى المحاربين هما الصبر والوقت.” – ليو تولستوي

مشاركة أوسع

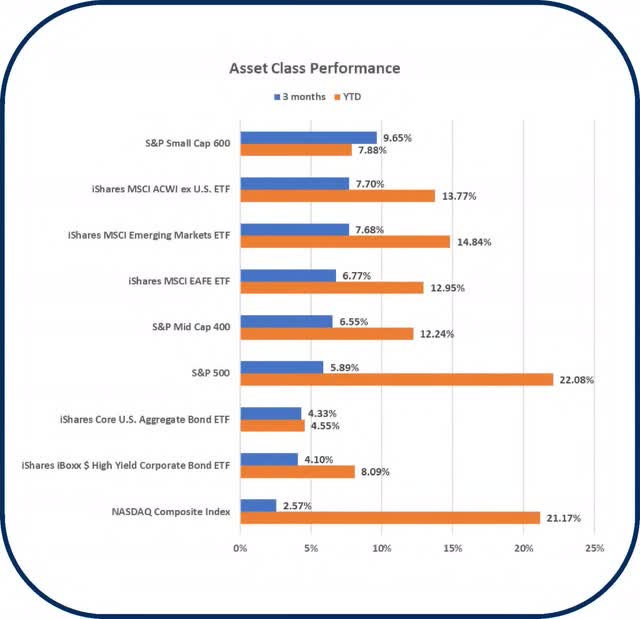

لقد كافأتهم أي فئة أصول مملوكة للمستثمرين تقريبًا بعائد إيجابي في الربع الثالث. وشهد السوق مشاركة أوسع من الأسهم بخلاف ما يسمى بأسهم Magnificent 7. في رسالتنا الإخبارية الأخيرة، لاحظنا أن أكثر من عائدات النصف الأول لمؤشر S&P 500 (SP500، SPX) تم تحقيقها من خلال أربعة فقط من أسهم Magnificent 7. ومع ذلك، في النصف الثاني، الذي يبدأ في 30 يونيو، يمثل مؤشر Mag 7 2.9 في المائة فقط من عائد مؤشر S&P 500، بينما تساهم الأسهم الـ 493 المتبقية بنسبة 97 في المائة من العائد. ويمكن رؤية المزيد من الأدلة على مشاركة الأسهم على نطاق أوسع في عوائد الربع الثالث في مختلف فئات الأصول.

بالنسبة للربع الثالث، كان مؤشر S&P 600 SmallCap من أفضل فئات الأصول العائدة، يليه الأسهم الدولية الواسعة، بما في ذلك الأسواق الناشئة، ثم مؤشر S&P 500. تفوقت أنماط الأسهم الأخرى على مؤشر S&P 500 أيضًا، مع ارتفاع مؤشر S&P 500 Dividend Aristocrats بأرقام منخفضة في الربع الثالث. تعد هذه المشاركة الأوسع للأسهم أمرًا صحيًا للسوق وتدعم عمومًا تحقيق المزيد من المكاسب في سوق الأسهم.

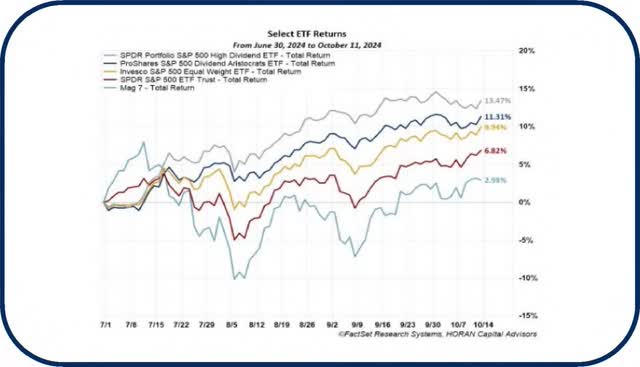

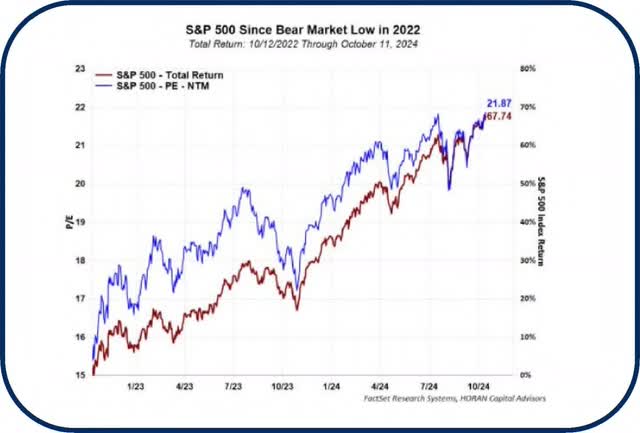

بالنسبة للسوق الأمريكية، تظهر هذه المشاركة الأوسع نطاقًا بعيدًا عن أسهم Magnificent 7 فقط في الرسم البياني في الصفحة السابقة حيث يكون أفضل اثنين من صناديق الاستثمار المتداولة أداءً عبارة عن إستراتيجيات تركز على توزيع الأرباح.

وحتى مستثمرو السندات تمتعوا بعوائد مواتية، والتي تم توليدها جزئيا تحسبا لخفض سعر الفائدة الأخير من قبل بنك الاحتياطي الفيدرالي. ارتفع مؤشر ستاندرد آند بورز الإجمالي للسندات الأمريكية بنسبة 5.0% تقريبًا في الربع الثالث، وارتفع مؤشر سندات الخزانة الأمريكية ستاندرد آند بورز بنسبة 4.5%. ومحت عوائد السندات الفصلية القوية العوائد السلبية التي حققتها السندات في النصف الأول من العام.

التركيز على بنك الاحتياطي الفيدرالي

في اجتماع سبتمبر للجنة السوق المفتوحة الفيدرالية (FOMC)، أعلن بنك الاحتياطي الفيدرالي عن بداية دورة خفض سعر الفائدة. واختارت اللجنة خفض سعر الفائدة على الأموال الفيدرالية بمقدار نصف بالمائة، وخفض سعر الحد الأعلى إلى 5٪. بالإضافة إلى ذلك، تتوقع Dot Plot، وهي دراسة استقصائية لتوقعات أسعار الفائدة المستقبلية لأعضاء اللجنة الفيدرالية للسوق المفتوحة، أن يصل متوسط السعر إلى 3.4٪ بحلول نهاية عام 2025. ومع هذا التوقع تأتي بعض الافتراضات حول التضخم والبطالة. على سبيل المثال، فإن القيمة المتوسطة المتوقعة لنفقات الاستهلاك الشخصي لعام 2025، وهو مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي، هي هدف تضخم بنسبة 2٪. وفي الوقت نفسه، يتوقع بنك الاحتياطي الفيدرالي أن يصل الناتج المحلي الإجمالي الحقيقي إلى 2% وألا تصل البطالة إلى ذروتها فوق 4.5%. وسوف تكون هذه التوقعات متسقة مع الهبوط الناعم، وتهدئة التضخم، والاقتصاد المتنامي، ومعدل البطالة إلى ما دون المتوسط التاريخي.

لدى بنك الاحتياطي الفيدرالي تفويض مزدوج حيث يقوم بتنفيذ تغييرات السياسة النقدية. وتتمثل المهمة في اتباع سياسات تحافظ على الظروف الاقتصادية المواتية التي تحقق استقرار الأسعار وأقصى قدر من العمالة المستدامة. وكما ذكرنا سابقًا، يبدو أن التضخم يقترب من هدف بنك الاحتياطي الفيدرالي البالغ 2٪. وفيما يتعلق بالتوظيف، تجاوز تقرير الرواتب غير الزراعية في 4 أكتوبر 2024 التوقعات على نطاق واسع بزيادة 254000 في سبتمبر مقابل التوقعات البالغة 145000. وانخفض معدل البطالة 0.1% إلى 4.1% وارتفع متوسط الأجر في الساعة 0.4%، بزيادة 4.0% على أساس سنوي. وكانت هذه أكبر زيادة في الوظائف خلال الأشهر الستة الماضية وهي دليل على وجود اقتصاد قوي إلى حد ما. مع هذه التقارير، يشير بعض الاستراتيجيين إلى أن الاحتياطي الفيدرالي لا يحتاج إلى إجراء تخفيضات كبيرة إضافية في أسعار الفائدة. ومن ثم، فإن الهبوط الناعم قد يكون النتيجة الأساسية للحالة الأساسية. ومع هذه القوة الاقتصادية الواضحة، فإن توقعات خفض أسعار الفائدة المستقبلية لسعر الفائدة على الأموال الفيدرالية هي خفض بمقدار 25 نقطة أساس في اجتماع نوفمبر وخفض آخر بمقدار 25 نقطة أساس في اجتماع ديسمبر.

الذكرى السنوية الثانية للسوق الصاعدة

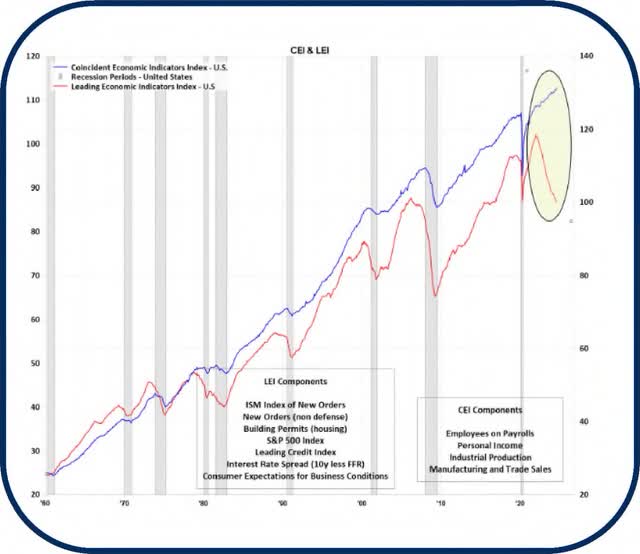

وصلت السوق الصاعدة الحالية إلى عامها الثاني في بيئة متأثرة بالشكوك. وهذا هو النوع من البيئة حيث تميل سوق الأسهم إلى تسلق “جدار القلق” كما يقول المثل. كانت الكثير من البيانات الاقتصادية مختلطة كما هو واضح جزئيًا من خلال المؤشرات الاقتصادية الرائدة والمتزامنة الصادرة عن مجلس المؤتمر. يستمر مؤشر المؤشرات المتزامنة في الاتجاه الصعودي بينما كان مؤشر المؤشرات الرائدة (LEI) في اتجاه هبوطي منذ أوائل عام 2022. وكان ضعف معرّفات الكيانات القانونية في تقرير أغسطس مدفوعًا بالاتجاه الأضعف في الطلبات الجديدة. تمثل المناطق المظللة باللون الرمادي على الرسم البياني فترة ركود سابقة وقد ضعف معرّف الكيان القانوني قبل فترات الركود. ومع ذلك، فإن CEI لم تحذو حذوها.

معنويات الأعمال

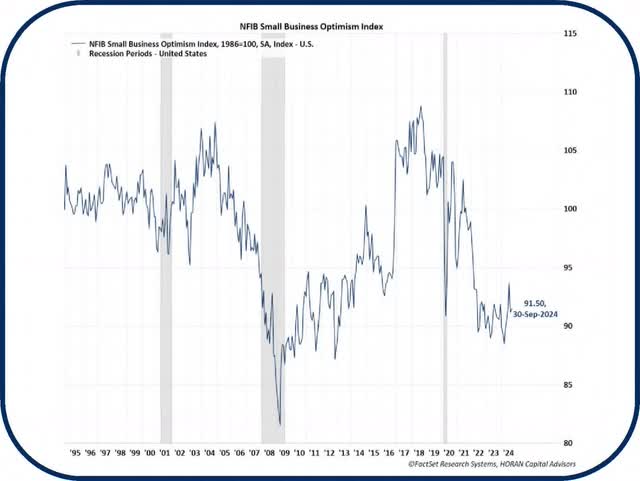

وتشهد الشركات الصغيرة، وهي محرك مهم للنشاط الاقتصادي، أصحابها يعبرون عن مستوى منخفض من التفاؤل. أفاد الاتحاد الوطني للأعمال المستقلة (NFIB)، وهو رابطة للشركات الصغيرة، أن مؤشر التفاؤل للأعمال الصغيرة قد وصل إلى 91.5 في سبتمبر، وهو الشهر الثالث والثلاثين على التوالي الذي تم الإبلاغ عنه أقل من متوسط 50 عامًا البالغ 98. ويشير تقرير NFIB “من بين مكونات المؤشر العشرة، ارتفعت خمسة، وانخفضت ثلاثة، وبقي اثنان دون تغيير.” وكان المجال الذي ذكره أصحاب الأعمال الصغيرة باعتباره المشكلة الوحيدة الأكثر أهمية التي تواجه أعمالهم هو التضخم، والذي ذكره 23٪ من المشاركين في الاستطلاع. على الرغم من البيانات الاقتصادية المختلطة وضعف التفاؤل بين أصحاب الأعمال الصغيرة، إلا أن أرباح الشركات لا تزال قوية. أفادت شركة Argus Research أن موسم الإبلاغ عن أرباح الربع الثالث الذي بدأ للتو قد يُظهر أقوى نمو سنوي في أرباح السهم خلال عشرة أرباع.

وبالعودة إلى سوق الأسهم، أشار سام ستوفال، كبير استراتيجيي الاستثمار في CFRA، في تقرير انتهى قبل الذكرى السنوية الثانية للسوق الصاعدة:

“خلال السنة الأولى من السوق الصاعدة اللاحقة، ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 22%. وخلال السنة الثانية التي ستنتهي قريبًا، حتى 10 أكتوبر 2024، ارتفع مؤشر “500” بنسبة 33% إضافية، مستردًا 152% مما كان عليه. من المشجع أن جميع الأسواق الصاعدة الـ 14 منذ عام 1947 سجلت متوسط انتعاش في السوق الهابطة بنسبة 375٪، مما يعني، ولكن لا يضمن، أن هذه السوق الصاعدة لا يزال أمامها الكثير لتستمر فيه.

كما ورد في النشرات الإخبارية السابقة، لا تحدث تقدمات السوق الصاعدة في خط مستقيم. يعد تراجع السوق وتقلباته جزءًا طبيعيًا من الاستثمار في الأسهم. كما تمت الإشارة في تعليق ستوفال الأخير إلى حقيقة أن سوق الأسهم يتم تداوله عند مستوى تقييم مرتفع، أو نسبة سعر إلى أرباح مرتفعة (P/E). يحظى مستوى التقييم المرتفع هذا ببعض الدعم الذي يتركز على حقيقة أن نمو أرباح الشركات قوي وفي الواقع تشير التوقعات إلى تسارع النمو من عام 2024 إلى عام 2025 كما هو موضح في الجدول المجاور. كما يتمحور الدعم أيضًا للتقييمات المرتفعة حول الإجراءات التي اتخذها بنك الاحتياطي الفيدرالي فيما يتعلق بخفض أسعار الفائدة. والأهم من ذلك، أنه مع تخفيض أسعار الفائدة، يجب أن يظل التضخم تحت السيطرة. إن انخفاض الأسعار وانخفاض التضخم يمكّنان الأسهم من التداول بتقييمات أعلى حيث أن الأرباح المستقبلية للشركات تستحق المزيد بالدولار اليوم.

معدلات نمو مؤشر S&P 500 على أساس سنوي

المصدر: LSEG VB/E/S

لا الركود؟

يمكن وصف أخبار الربع الثالث وعائدات الأصول بكلمة واحدة: التأكيد. بدأ المستثمرون في هذا الربع في إدراك مرونة الاقتصاد الأمريكي كما يتضح من التوسع في 497 من مكونات مؤشر ستاندرد آند بورز الأدنى وعوائد رأس المال الصغير. بالإضافة إلى ذلك، يبدو أن بنك الاحتياطي الفيدرالي يؤكد هذه القوة الاقتصادية من خلال توقعاته بشأن البطالة المستقبلية ونمو الناتج المحلي الإجمالي الحقيقي. أخيرًا، يعد استمرار التشغيل الإجمالي لمؤشر S&P 500 والمراجعات التصاعدية للأرباح المستقبلية أيضًا بمثابة تأكيد على أن الاقتصاد ربما يكون قد هز دعوات الركود التي أطلقها بعض الاستراتيجيين في عام 2022.

نشكرك على ثقتك ودعمك المستمر في HORAN Capital Advisors ونحن جاهزون دائمًا للإجابة على أسئلتك ومناقشة توقعاتنا بشكل أكبر. يرجى التأكد من زيارتنا للحصول على أخبار الشركة وتقاريرها ومدونتنا على https://horanwealth.com/insights.

مع احترامي،

حوران كابيتال للاستشارات

|

شركة HORAN Capital Advisors, LLC هي مستشار استثمار مسجل لدى هيئة الأوراق المالية والبورصات. لقد تم الحصول على المعلومات الواردة هنا من مصادر يعتقد أنها موثوقة، ولكن لا يمكننا ضمان دقتها أو اكتمالها. ولا تشكل المعلومات ولا أي رأي تم التعبير عنه التماسًا لشراء أو بيع أي ضمان. لا ينبغي الإشارة ضمنيًا أو تفسير أي إشارة إلى الأداء السابق على أنها ضمان للنتائج المستقبلية. يمكن أن تختلف ظروف السوق بشكل كبير بمرور الوقت، وهناك دائمًا احتمال خسارة الأموال عند الاستثمار في الأوراق المالية. لا تقدم HCA والشركات التابعة لها استشارات ضريبية أو قانونية أو محاسبية. تم إعداد هذه المادة لأغراض إعلامية فقط، وليس المقصود منها تقديم مشورة ضريبية أو قانونية أو محاسبية، ولا ينبغي الاعتماد عليها. يجب عليك استشارة مستشاريك الضريبيين والقانونيين والمحاسبيين قبل الدخول في أي معاملة. لمزيد من المعلومات حول شركة HORAN Capital Advisors, LLC، يرجى الاطلاع على ملخص علاقات العملاء لدينا على موقع Advisorinfo. ثانية. gov/firm/summary/152888. |

البريد الأصلي

ملاحظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.

")

")

نص مكالمة أرباح الربع الثالث لعام 2024")

")