مرة أخرى في خريف عام 2022، كتبت مقالًا حذرًا حول صندوق الاستثمار المتداول لسندات الشركات iShares iBoxx $ ذو العائد المرتفع (NYSEARCA:HYG)، محذرا من أن تباطؤ النمو الاقتصادي من المرجح أن يؤدي إلى ارتفاع حالات التخلف عن السداد بين الشركات وأكثر من ذلك الألم للمستثمرين الائتمان.

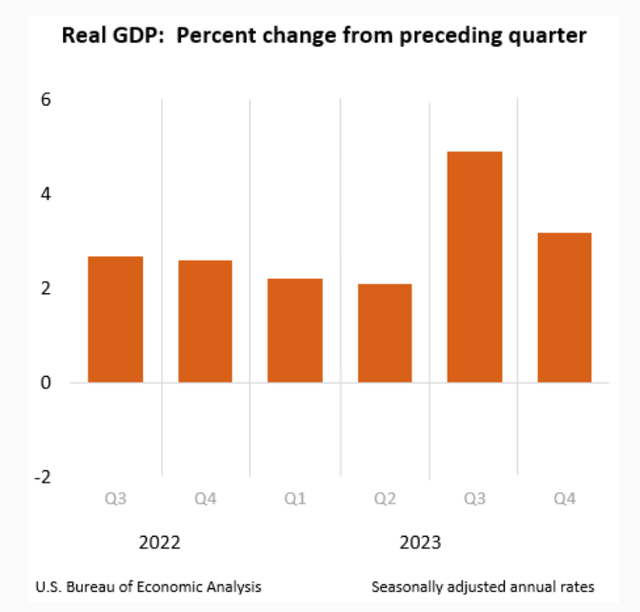

ومع ذلك، فإن توقعاتي بحدوث ركود وشيك في عام 2023 لم تتحقق، حيث عاد الاقتصاد الأمريكي إلى التسارع بعد التباطؤ في النصف الأول من عام 2023 (الشكل 1)، والذي تغذيه جزئيا السخاء الحكومي المستمر.

الشكل 1 – تسارع الناتج المحلي الإجمالي الحقيقي للولايات المتحدة في النصف الثاني/23 (BEA)

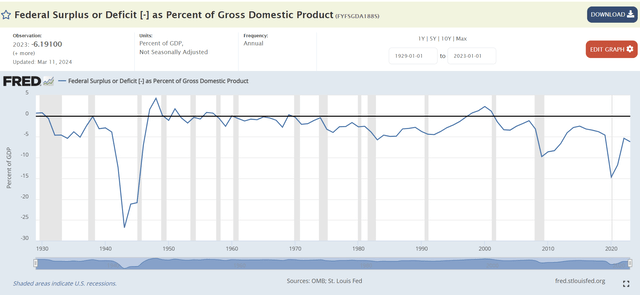

كنسبة من الناتج المحلي الإجمالي، كان العجز الفيدرالي الأمريكي بنسبة 6.2% في عام 2023 هو الأعلى على الإطلاق، خارج الركود أو الوباء أو الحرب (الشكل 2).

الشكل 2 – الناتج المحلي الإجمالي يغذيه العجز الحكومي الكبير (بنك الاحتياطي الفيدرالي في سانت لويس)

وبغض النظر عما إذا كان هذا المستوى من الإنفاق غير العادي بالاستدانة مناسبا، فإن المغزى الاقتصادي منه هو أنه أمر بالغ الصعوبة لكي ينكمش الاقتصاد الأمريكي عندما يكون الإنفاق الحكومي الفيدرالي هو المهيمن إلى هذا الحد.

ساعد النمو الاقتصادي القوي وتحول بنك الاحتياطي الفيدرالي في الربع الرابع/23 بعيدًا عن السياسة النقدية المتشددة صندوق HYG ETF على تحدي النقاد مثلي وتحقيق عوائد قوية بنسبة 18٪ منذ أكتوبر 2022 (الشكل 3).

الشكل 3 – حققت HYG عوائد إجمالية قوية منذ أكتوبر 2022 (البحث عن ألفا)

بالنسبة للمستثمرين ذوي التطلعات المستقبلية، هل الآن هو الوقت المناسب للاستثمار في صندوق HYG ETF؟

نظرة عامة مختصرة على الصندوق

بالنسبة للقراء الذين ينظرون إلى HYG ETF لأول مرة، يوفر صندوق iShares iBoxx $ High Yield Corporate Bond ETF للمستثمرين تعرضًا سلبيًا لفئة أصول سندات الشركات ذات العائد المرتفع (“HY”) من خلال تتبع مؤشر يتكون من العملات المقومة بالدولار الأمريكي. ، سندات الشركات ذات العائد المرتفع. يمكن للقراء التفكير في صندوق HYG ETF باعتباره معادلاً لمؤشر S&P 500، ولكن بالنسبة للسندات ذات العائد المرتفع.

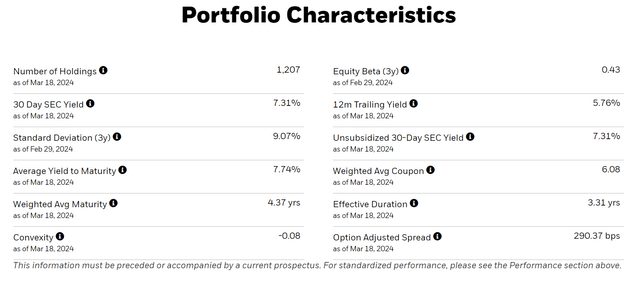

يعد صندوق HYG ETF أكبر صندوق استثمار متداول لسندات الشركات عالي العائد، بأصول تبلغ 15.3 مليار دولار. يحتوي الصندوق على أكثر من 1200 ورقة مالية ويبلغ مدة فعاليته 3.3 سنوات (الشكل 4).

الشكل 4 – نظرة عامة على محفظة HYG (ishares.com)

سندات الشركات HY هي أصول مدفوعة بالاقتصاد الكلي

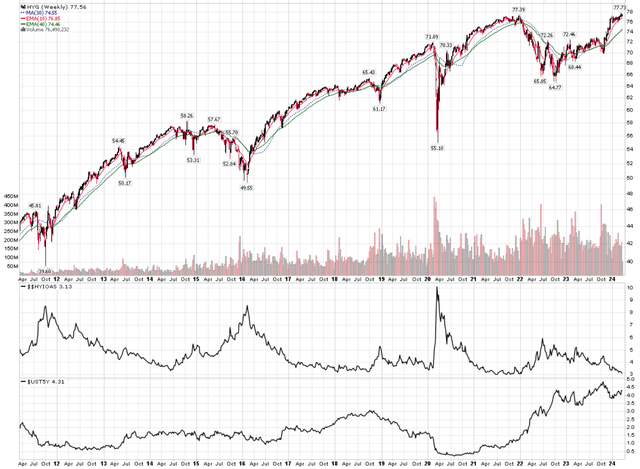

ومن دون الخوض في هذه النقطة، يحتاج المستثمرون في السندات ذات العائد المرتفع إلى التركيز على المحركات الكلية الرئيسية لأسعار الفائدة وهوامش الائتمان. مع تحييد جميع العوامل، فإن أسعار الفائدة المرتفعة وفروق الائتمان ستكون بمثابة رياح معاكسة لصندوق HYG ETF، والعكس صحيح (الشكل 5).

الشكل 5 – السندات ذات العائد المرتفع مدفوعة بقوة بأسعار الفائدة وهوامش الائتمان (StockCharts.com)

في معظم الأحيان، يكون تأثير الائتمان أكبر من تأثير أسعار الفائدة، حيث يميل الائتمان إلى التقلب بسرعة. على سبيل المثال، في أوائل عام 2020، على الرغم من انخفاض عوائد سندات الخزانة لأجل 5 سنوات من 1.5% إلى الصفر تقريبًا، عانى صندوق HYG ETF من سحب كبير على MTM حيث انفجرت فروق الائتمان إلى 10% بسبب جائحة فيروس كورونا.

أسعار الفائدة في نمط القابضة

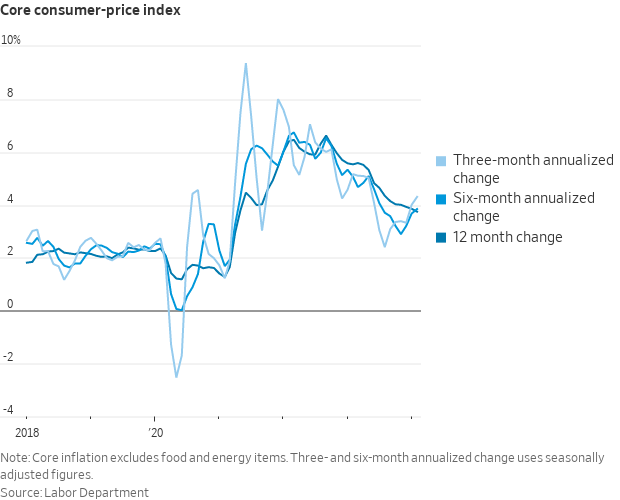

وفيما يتعلق بالبيئة الحالية، فبعد الارتفاع الانعكاسي لتغطية المراكز المكشوفة في أكتوبر/تشرين الأول ونوفمبر/تشرين الثاني مدفوعاً بمحورية بنك الاحتياطي الفيدرالي، توقفت أسعار الفائدة الطويلة الأجل عن الانخفاض في الأشهر الأخيرة مع بقاء التضخم مرتفعاً بشكل عنيد وربما يتسارع من جديد (الشكل 6). قد يجبر هذا الاحتياطي الفيدرالي على تأجيل توقيت التخفيضات المتوقعة في أسعار الفائدة الفيدرالية.

الشكل 6 – قراءات التضخم قد تتسارع من جديد (وول ستريت جورنال عبر موجز X لنيك تيميروس)

ستعمل أسعار الفائدة طويلة الأجل المستقرة إلى المرتفعة بمثابة رياح معاكسة لصندوق HYG ETF في المستقبل.

يرجى مراعاة الفجوة

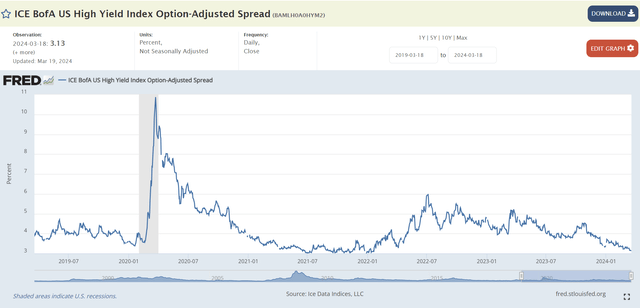

ومع ذلك، فإن العامل الذي يقلقني أكثر فيما يتعلق بالبيئة الكلية هو الائتمان، حيث انهارت فروق الائتمان إلى أدنى مستوياتها على الإطلاق (الشكل 7).

الشكل 7 – هوامش الائتمان ذات العائد المرتفع بالقرب من أدنى مستوياتها على الإطلاق (بنك الاحتياطي الفيدرالي في سانت لويس)

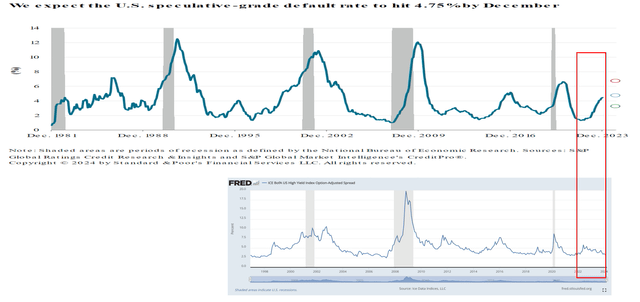

ويُعَد هذا التحرك المتشدد في الائتمان مفاجئا، نظرا لأن حالات التخلف عن السداد الفعلية كانت تتجه صعودا منذ أوائل عام 2022. وفي الواقع، إذا غطينا فروق الائتمان مع حالات التخلف عن السداد الفعلية، فسوف نحصل على فجوة مثيرة للقلق بين السلسلتين (الشكل 8).

الشكل 8 – تشكلت فجوة بين حالات التخلف عن السداد الفعلية وهوامش الائتمان (تم إنشاء المؤلف باستخدام الرسوم البيانية من بنك الاحتياطي الفيدرالي في سانت لويس وستاندرد آند بورز جلوبال)

وفقًا لبيانات من S&P Global، بلغت معدلات التخلف عن السداد ذات العائد المرتفع 4.5٪ في ديسمبر 2023، وقد تتجه إلى أعلى خلال الأرباع القادمة، حيث تستسلم الشركات أخيرًا لارتفاع أسعار الفائدة لفترة أطول. تاريخياً، ترتبط السلسلتان ارتباطاً وثيقاً، حيث أن فروق الائتمان هي مجرد تقدير السوق لتكلفة التخلف عن السداد. ومع ذلك، منذ أن بلغت ذروتها في يونيو 2022، انهارت فروق أسعار الفائدة للشركات ذات العائد المرتفع إلى أدنى مستوياتها على الإطلاق، مما خلق فجوة كبيرة بين المتوقع مقابل المتوقع. الافتراضيات الفعلية

وفي رأيي أن مستثمري الائتمان لا يحصلون على تعويضات عن حالات التخلف عن السداد المرتفعة والمتزايدة، لذا فإنني أحث على توخي الحذر في كل الاستثمارات المرتبطة بالائتمان.

خطر توخي الحذر

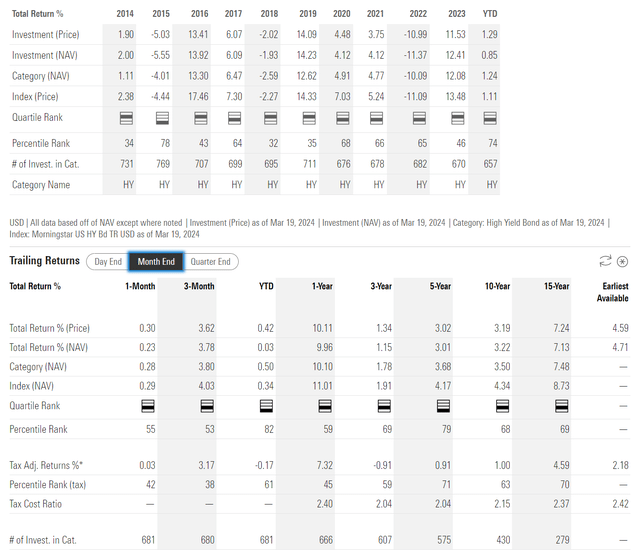

وبطبيعة الحال، قد أكون مخطئا في وجهة نظري بشأن الائتمان. قد تكون فروق الائتمان مؤشرا رئيسيا وقد تكون حالات التخلف عن السداد الفعلية معتدلة في الأشهر المقبلة. ومع ذلك، عند فروق ائتمانية تصل إلى 3٪ تقريبًا وأسعار فائدة ثابتة إلى مرتفعة، من المرجح أن تكون العائدات المستقبلية من صندوق HYG ETF أقل بكثير مما كانت عليه في عام 2023، عندما عاد صندوق HYG ETF بنسبة 12.4٪ (الشكل 9).

الشكل 9 – عوائد HYG التاريخية (morningstar.com)

خاتمة

لقد تحدى صندوق HYG ETF النقاد مثلي من خلال تحقيق عوائد قوية في عام 2023، حيث تقلصت فروق الائتمان إلى أدنى مستوياتها على الإطلاق بينما ظلت أسعار الفائدة ثابتة نسبيًا.

ومع ذلك، وبالنظر إلى المستقبل، يبدو أن المخاطر تميل نحو الجانب السلبي حيث توجد فجوة واضحة بين حالات التخلف عن السداد الفعلية وهوامش الائتمان. أحث المستثمرين على توخي الحذر مع جميع الاستثمارات المتعلقة بالائتمان، حيث أخشى أن يؤدي تطبيع فروق الائتمان لتعكس حالات التخلف عن السداد الفعلية إلى عمليات سحب كبيرة في صندوق HYG ETF.