")

جي جيل، وشركة (بورصة نيويورك: جيل)، شركة تجزئة الملابس النسائية التي لها عمليات في الولايات المتحدة، أعلنت عن نتائج الربع الثاني المالية للشركة، المنتهية في 3 أغسطس، في 4 سبتمبر في ساعات ما قبل فتح السوق مما يظهر أداءً مستقرًا في الربع على الرغم من الضعف عبر الصناعة وسط ضعف معنويات المستهلكين. بينما جاءت البيانات المالية للربع الثاني أعلى من المستوى المتوقع، كان رد فعل السوق سلبيًا للغاية مع انخفاض الأسهم بنسبة -17٪ بسبب توجيهات JILL المخفضة للسنة المالية 2024.

في مقالتي السابقة عن الأسهم، “جي جيل: تحسين الربحية مع عدد أقل من المتاجر“، لقد قمت بطرح JILL عند تصنيف الشراء حيث أدى تحسين شبكة متاجر الشركة إلى تحقيق أرباح أفضل بشكل واضح، مما أدى إلى إنشاء تقييم جذاب. بعد نشر المقال في السابع من ديسمبر، لم تحقق JILL الآن سوى 3% فقط مقارنة بمؤشر S&P 500 الأفضل عائد بنسبة 20٪ كزيادة سابقة في الأسهم والتوجيهات المخفضة دفع سهم JILL إلى الانخفاض بشكل كبير.

سجل التقييم الخاص بي على JILL (البحث عن ألفا)

تقرير JILL للربع الثاني: إيرادات قوية وهوامش ضعيفة في ظل خلفية الصناعة الصعبة

جاءت إيرادات JILL للربع الثاني عند مستوى جيد جدًا. في حين انخفضت الإيرادات البالغة 155.2 مليون دولار -0.9% على أساس سنوي، مع التكيف مع التغيرات الكبيرة في العدد والأسبوع الثالث والخمسين في العام المالي السابق 2023، نمت المبيعات المماثلة بوتيرة إيجابية قدرها 1.7%، متجاوزة توقعات وول ستريت بمقدار صغير قدره 1.0 دولار. هامش المليون.

كانت الإيرادات المماثلة، في رأيي، جيدة نسبيًا حيث عانى تجار التجزئة للملابس بشكل عام من ضعف مرتبط بضعف معنويات المستهلك في الربع الثاني. على سبيل المثال، أظهرت شركة Urban Outfitters (URBN) نموًا مشابهًا بنسبة 2.0٪ في نفس الفترة المالية للربع الثاني، وأظهرت شركة The Buckle (BKE) ضعفًا هائلاً في النمو كما كتبت سابقًا بما في ذلك انخفاض بنسبة -6.8٪ في يوليو، و أظهرت شركة Cato Corporation (CATO) الضعيفة سابقًا انخفاضًا مشابهًا بنسبة -2٪. ومع ذلك، فقد تفوقت شركة American Eagle Outfitters (AEO) على شركة JILL بشكل كبير، حيث حققت نموًا بنسبة 4%.

كان تضخم الملابس في الولايات المتحدة أيضًا بطيئًا بشكل لا يصدق طوال الربع الثاني لشركة JILL، حيث تراوح من 0.8٪ في مايو إلى 0.2٪ فقط في يوليو، مما يوضح أيضًا الأداء الجيد لمبيعات JILL المماثلة.

من ناحية أخرى، تلقت ربحية JILL ضربة كبيرة في الربع الثاني. وانكمش هامش الربح الإجمالي بنسبة 1.2 نقطة مئوية ليصل إلى 70.5%، ومع زيادة SG&A بشكل معتدل أيضًا، انخفض الدخل التشغيلي المعدل بمقدار 4.2 مليون دولار إلى 24.9 مليون دولار. وصل ربح السهم المعدل إلى 1.05 دولار، بانخفاض 0.10 دولار على أساس سنوي ولكنه تجاوز تقديرات وول ستريت بمقدار 0.14 دولار، حيث تم بالفعل توجيه انخفاض الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في الربع الثاني من خلال تقرير الربع الأول.

بشكل عام، جاءت البيانات المالية للربع الثاني عند مستوى جيد. في حين أن الإيرادات كانت قوية جدًا بالنظر إلى خلفية الصناعة، إلا أن ربحية JILL الموجهة بالفعل نحو الربحية الأضعف كانت عاملاً سلبيًا. تضمنت الربحية الضعيفة تكاليف غير متكررة مثل زيادة SG&A المعلنة بقيمة 0.5 مليون دولار فيما يتعلق بتنفيذ مشروع OMS (نظام إدارة الطلبات)، وتحول السنة المالية، وارتفاع تكاليف الشحن بسبب الوضع في البحر الأحمر، ولكن انخفاض الدخل كان بسبب لا تزال حادة جدًا مقارنة بإيرادات JILL المستقرة.

لقد خيبت إرشادات السنة المالية 2024 المخفضة آمال السوق

في حين أن نتائج الربع الثاني نفسها كانت أعلى من توقعات وول ستريت، فإن التوجيهات المنخفضة خيبت آمال السوق – بعد رفع توجيهات السنة المالية 2024 مع تقرير الربع الأول، أعادت JILL الآن النظر في التوقعات مع انخفاض في الربع الثاني بسبب خلفية الصناعة غير المؤكدة.

تتوقع JILL الآن أن تنمو مبيعات السنة المالية 2024 بنسبة 0-1% فقط مقارنة بنطاق نمو يتراوح بين 1-3% سابقًا. من المتوقع الآن أن تنخفض الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة بنسبة -4% إلى -9%، بانخفاض عن توقعات JILL السابقة للانخفاض بنسبة -1% إلى -3%. باستثناء الأسبوع الثالث والخمسين من العام المالي 2023 وSG&A المؤقت لمشروع OMS، يعكس النطاق الجديد نموًا صحيًا في المبيعات بنسبة 2-3% وفواق صغير في AEBITDA بنسبة -1% إلى -6%.

بالنسبة للربع الثالث، من المتوقع أن تنخفض المبيعات بنسبة -1% لترتفع بنسبة 2%، وأن تتراوح الإيرادات قبل الفوائد والضرائب والإهلاك والاستهلاك إلى 23.0-27.0 مليون دولار مقارنة بـ 28.3 مليون دولار في الربع الثالث/العام المالي 2023، متوقعًا أداءً مشابهًا تمامًا على أساس سنوي كما ذكرت شركة JILL في الربع الثاني. مع نمو أفضل قليلاً في إيرادات النقطة المتوسطة. شهدت الشركة اتجاهات حركة مرور ضعيفة بشكل خاص اعتبارًا من شهر يوليو فصاعدًا، كما ورد في مكالمة أرباح الربع الثاني، مما تسبب في انخفاض نطاقات التوجيه وضعف الربع الثالث من المتوقع.

لا أعتقد أن التوجيهات المنخفضة هي علامة على التدهور الهيكلي في أعمال شركة JILL؛ يبدو أن الصناعة عانت من ضعف معنويات المستهلك. كما كتبت سابقًا، شهدت Urban Outfitters أيضًا ضعفًا في اتجاهات البيع بالتجزئة اعتبارًا من أواخر يوليو فصاعدًا، مما دفع المنافس إلى توقع تباطؤ النمو في الربع الثالث مقارنة بتوقعات JILL المتبقية لتسارع متسلسل طفيف. على هذا النحو، يبدو الانخفاض الكبير جدًا في السهم بمثابة رد فعل مبالغ فيه.

عرض سهم يونيو لتخفيض الميزانية العمومية

في يونيو، أعلنت JILL عن زيادة قدرها مليون سهم في الأسهم وعرض مليون سهم إضافي من أكبر مساهم في JILL كطرح عام، بسعر 31.00 دولارًا للسهم الواحد. كما كان رد فعل السهم قويًا جدًا على العرض المقترح، حيث انخفض بنسبة -19٪ في 13 يوليو.

تم استخدام العائدات في المقام الأول لسداد ديون شركة JILL التي تحمل فوائد، وبعد الربع الثاني، بقي ما يقرب من 73.2 مليون دولار من الديون التي تحمل فوائد في الميزانية العمومية لشركة JILL. أعتقد أن زيادة الأسهم لم تكن ضرورية على الإطلاق، حيث أن الرافعة المالية للشركة لم تكن مرتفعة جدًا حتى قبل عمليات الدفع الأخيرة. وقد نجحت هذه المعاملات في تثبيت تمويل شركة JILL بطريقة جيدة، على الرغم من أنني أعتقد أن زيادة رأس المال لم تكن ضرورية.

لا يزال تقييم JILL رخيصًا

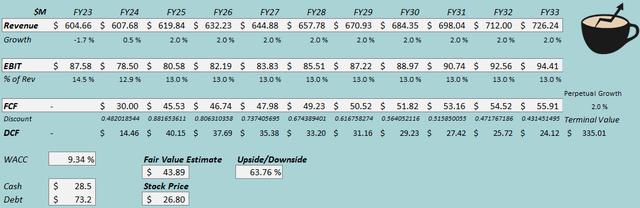

نظرًا لأن مصاريف الفوائد الخاصة بشركة JILL تحتوي على مصاريف فوائد مختلطة متعلقة بالإيجار، أعتقد أن تقدير التدفقات النقدية المسلمة هو أكثر تمثيلاً لشركة JILL من طريقتي السابقة في تضمين عقود الإيجار كدين. على هذا النحو، قمت بتحديث نموذج التدفق النقدي المخصوم (DCF) الخاص بي لعدم طرح الدين من تقدير القيمة العادلة، ولكن لكي يقوم النموذج الآن بطرح مصاريف الفائدة من تقديرات التدفق النقدي. مع 3.7 مليون دولار من مصاريف الفوائد في الربع الثاني، أقدر 14.9 مليون دولار من التدفقات النقدية السنوية للفوائد.

بخلاف ذلك، تكون قد حافظت على استقرار النموذج بشكل عام. أقدّر الآن نموًا منخفضًا بنسبة 0.5% في الإيرادات للسنة المالية 2024 بسبب التوجيهات الضعيفة، ولكن لا يزال النمو ثابتًا بنسبة 2% بعد العام. لقد قمت بتعديل تقدير هامش الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) للأسفل قليلاً إلى مستوى مستدام قدره 13.0٪ مقارنة بتقدير 13.4٪ سابقًا بسبب ضعف ربحية السنة المالية 2024 الموجهة.

باستثناء التغييرات التي تم إجراؤها على النموذج الخاص بي فيما يتعلق بمصروفات الفائدة، يجب أن يظل تحويل التدفق النقدي لشركة JILL جيدًا على المدى الطويل.

نموذج التدفقات النقدية المخصومة (حساب المؤلف)

تضع التقديرات تقدير القيمة العادلة لشركة JILL عند 43.89 دولارًا أمريكيًا، أي أعلى بنسبة 64٪ من سعر السهم في وقت كتابة هذا التقرير – وأعتقد أن السهم يظل استثمارًا جذابًا حيث يوفر السهم عائدًا مستقرًا وجيدًا للتدفق النقدي. مع تقدير التدفق النقدي للسنة المالية 2025 وسعر السهم البالغ 26.80 دولارًا، يبلغ عائد التدفق النقدي حوالي 11٪ لهذا العام جنبًا إلى جنب مع نمو مستقر متوقع بنسبة 2٪ في المستقبل.

كابم

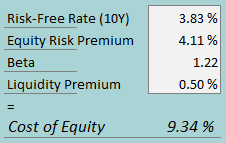

تم استخدام متوسط تكلفة رأس المال المرجح بنسبة 9.34% في نموذج التدفقات النقدية المخصومة. يتم اشتقاق المتوسط المرجح لتكلفة رأس المال (WACC) المستخدم من نموذج تسعير الأصول الرأسمالية:

CAPM (حساب المؤلف)

بما أنني أقوم الآن بتقدير التدفقات النقدية المقدمة لشركة JILL، فإنني أقدر فقط تكلفة حقوق الملكية مقابل تكلفة رأس المال. ولتقدير تكلفة حقوق الملكية، أستخدم عائد السندات لأجل 10 سنوات بنسبة 3.83٪ باعتباره المعدل الخالي من المخاطر. علاوة مخاطر الأسهم البالغة 4.11% هي تقديرات البروفيسور أسواث داموداران للولايات المتحدة، والتي تم تحديثها في يوليو. بالنسبة للإصدار التجريبي، أستخدم الآن تقديرات Aswath Damodaran – مع متوسط بيتا العام للبيع بالتجزئة البالغ 1.25 وبيتا لصناعة الملابس البالغ 1.19، يقف تقدير بيتا الجديد عند 1.22. ومع علاوة سيولة تبلغ 0.5%، تبلغ تكلفة حقوق الملكية 9.34%.

الوجبات الجاهزة

جاءت البيانات المالية للربع الثاني لشركة JILL أعلى بقليل من التوقعات حيث ظلت الإيرادات مرنة وسط ضعف الإنفاق الاستهلاكي وانخفضت الهوامش أقل مما توقعه السوق. على الرغم من أن البيانات المالية للربع الثاني كانت جيدة، إلا أن السوق في رأيي بالغ في رد فعله تجاه توقعات السنة المالية 2024 المنخفضة قليلاً حيث ظل الإنفاق الاستهلاكي في الصناعة ضعيفًا. في رأيي، لا يزال السهم مقيمًا بأقل من قيمته الحقيقية، وعلى هذا النحو، أظل مع تصنيف شراء لشركة J.Jill.