")

أُطرُوحَة

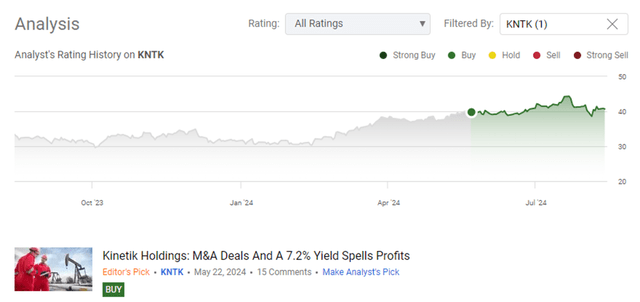

في آخر تحديث ربع سنوي لي حول شركة Kinetik Holdings Inc. (بورصة نيويورك: كي إن تي كيه)، لقد غطيت بالتفصيل إمكانية استحواذ الشركة على Durango Midstream. أظهر السهم مكاسب متواضعة في الأسعار في الشهرين التاليين فقط ليتم القضاء عليها مع انخفاض السوق الأوسع خلال الأسبوع الأول من أغسطس.

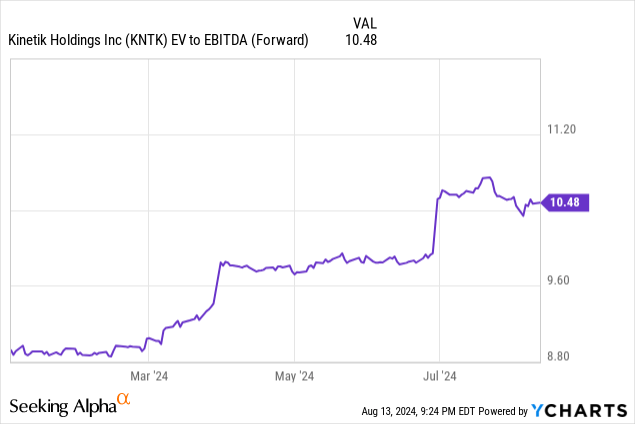

أداء سعر KNTK (البحث عن ألفا)

يمثل هذا فرصة حيث أعلنت شركة KNTK عن تحقيق أرباح مرتفعة، حيث سجلت ربحية سهم قدرها 0.54 دولار أمريكي للسهم، متجاوزة التقديرات بمقدار 0.18 دولار أمريكي للسهم. يعد هذا الأداء أكثر إثارة للإعجاب في سياق أن الشركة فقدت تأثير خط أنابيب Gulf Coast Express لشهر يونيو بسبب عملية التصفية.

أتاحت الأعمال الأساسية مع إضافة أصول دورانجو للشركة رفع توجيه الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للعام بأكمله إلى 940 – 980 مليون دولار أمريكي. وهذا يتماشى تمامًا مع توقعاتي السابقة البالغة 967 دولارًا مليون دولار لتوليد الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لعام كامل.

ومع خضوع عملية الاستحواذ على دورانجو بالكامل لسيطرة KNTK، تمكنت الشركة من تحديد العديد من المشاريع الرأسمالية الصغيرة لتنمية قاعدة الأصول المجمعة بشكل عضوي. وبناءً على ذلك، قامت الشركة بزيادة الإنفاق الرأسمالي المستهدف لهذا العام بالإضافة إلى بدء أعمال ما قبل FID في مصنع معالجة جديد، Kings Landing II.

بفضل تراجع السوق، أقوم بترقية KNTK إلى شراء قوي. أرى إمكانات كبيرة لنمو الأرباح بعد دمج Durango Midstream والإعلانات عن مشاريع النمو الجديدة.

أبرز أرباح الربع الثاني

تم الإبلاغ عن الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك لهذا الربع بمبلغ 234.3 مليون دولار، بزيادة قدرها 13٪ على أساس سنوي، وهي ثابتة بشكل أساسي مقارنة بالربع الأول. ارتفعت الأرباح في جانب التجميع من الأعمال بنسبة 3% بما يعادل زيادة مكافئة في أحجام النظام.

شهد قطاع النقل عبر خطوط الأنابيب لمسافات طويلة انخفاضًا بنسبة 2% في الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك، ويعزى ذلك بشكل أساسي إلى تصفية خط أنابيب Gulf Coast Express. تم تعويض ذلك جزئيًا من خلال زيادة الكميات عبر خطوط أنابيب PHP وDelaware Link. بشكل عام، ظل ملف أرباح الشركة ثابتًا عند تقسيم 60/40 بين التجميع/المعالجة والنقل عبر خطوط الأنابيب لمسافات طويلة.

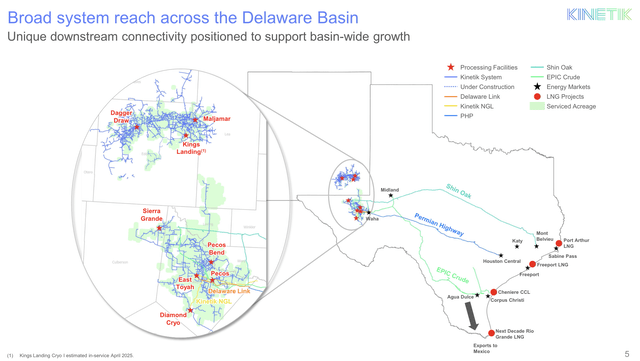

الخريطة التشغيلية (عرض مستثمر KNTK)

الآن بعد أن أصبحت الأجزاء المتحركة الرئيسية من عملية الاستحواذ على Durango وتصفية GCP موجودة بشكل ثابت في الدفاتر، قامت الشركة بزيادة توجيهات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة للعام بأكمله إلى نقطة المنتصف البالغة 960 مليون دولار. وهذا أعلى من نقطة الوسط السابقة البالغة 932.5 مليون دولار، أو 3٪.

مشاريع النمو الجديدة

تضمن تقرير أرباح الربع الثاني أيضًا العديد من الإعلانات التي من شأنها تحسين أساسيات العمل مع دخول الشركة عام 2025.

- اتفاقية خدمة جديدة في مقاطعة إيدي لأحجام إضافية.

- زيادة الحد الأدنى لالتزامات الحجم (MVCs) والهوامش على أصول مقاطعة Lea County.

ويعتبر كلا الإعلانين بمثابة إضافات صغيرة توفر عائدًا سريعًا على التدفقات النقدية. ومن المتوقع الانتهاء من هذه المشاريع الرأسمالية الصغيرة خلال الربع الرابع من هذا العام لاختصار الوقت من الإنفاق الأولي إلى تحقيق التدفقات النقدية الجديدة. تحدد الأحجام الإضافية والهوامش الأعلى عام 2025 لكل من الأرباح وإجمالي نمو حجم النظام.

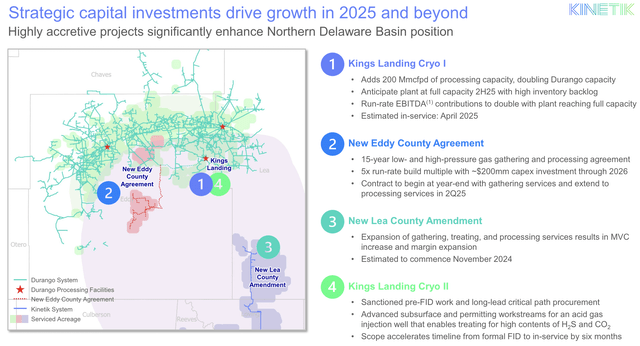

أصول دورانجو (عرض مستثمر KNTK)

بالإضافة إلى هذين المشروعين الأصغر حجمًا، تعمل شركة KNTK أيضًا بقوة على معالجة الحل لنقص القدرة على معالجة الغاز الطبيعي في حوض ديلاوير الشمالي. كجزء من عملية الاستحواذ على دورانجو، استحوذت على Kings Landing I الذي كان لا يزال قيد الإنشاء. في الربع الأول من عام 2025، من المتوقع أن تدخل Kings Landing I مرحلة التشغيل وتنتج ما يتراوح بين 70 إلى 75 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك سنويًا.

ولتحسين هذه الأصول، تعمل شركة KNTK على تعزيز نظام دورانجو من خلال بناء خط أنابيب بقياس 20 بوصة لضمان حصول المحطة على ما يكفي من إمدادات الغاز للعمل بكامل طاقتها. وضع الرئيس التنفيذي جيمي ويلش رؤية خط الأنابيب الجديد هذا في مؤتمر عبر الهاتف في الربع الثاني.

نحن أيضًا في منتصف عملية إنشاء خط أنابيب بقطر 20 بوصة يمر عبر نظام دورانجو. سيوفر ذلك الاتصال بـ Kings Landing I أثناء الخدمة ويحسن بشكل كبير المكونات الهيدروليكية للنظام.

يمكننا الآن أن نرى في توقعاتنا أن Kings Landing I سيتم بيعها بالكامل في وقت أقرب مما كنا نتخيله. لديك 200 مليون قدم مكعب يوميًا من العملية الفعلية – قدرة معالجة المدخل. وهذه هي الطريقة التي نركض بها. إنها ثابتة جدًا. 70.75 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، كما قلنا في رد الاتصال لدينا عندما أعلنا ذلك في شهر مايو.

دفع النجاح على المدى القريب بالتعاقد مع Kings Landing I شركة KNTK لبدء عملية تقييم إمكانية إنشاء مصنع ثانٍ في Kings Landing. تم طلب العناصر الرئيسية طويلة الأجل وإدراجها في الميزانية الرأسمالية المنقحة لعام 2024 (المزيد حول ذلك لاحقًا) لدعم تاريخ بدء الخدمة في الربع الثالث من عام 2026. سيكون Kings Landing II إضافة إلى خطط التوسعة في منشآت الشركة Kings Landing I وDagger Draw المخطط لها في الإطار الزمني 2025/2026.

يمكن أن يكون التأثير التراكمي لهذه المشاريع كبيرًا جدًا نظرًا لصغر حجم ملف الأرباح الحالي لشركة KNTK. لاحقًا، سنتعمق في نماذج التدفق النقدي الحر المحتملة.

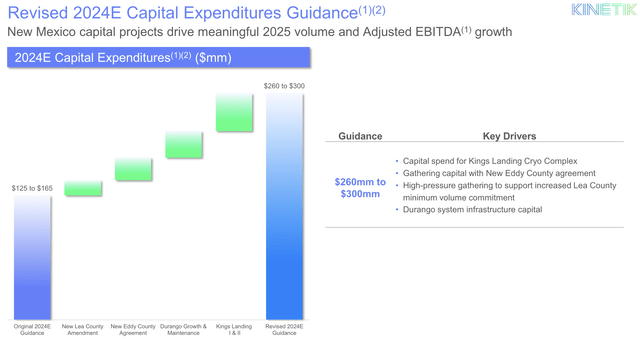

توسيع الميزانية الرأسمالية

ولتمويل هذه المشاريع الجديدة، ضاعفت شركة KNTK ميزانيتها الرأسمالية السابقة. وتتراوح الميزانية الجديدة الآن بين 260 و300 مليون دولار، بعد أن كانت 125 إلى 165 مليون دولار. ومن المتوقع أن يتم تخصيص غالبية رأس المال الإضافي هذا لمجمع كينجز لاندينج، بالإضافة إلى تعزيز عملية بناء أصول دورانجو الحالية.

الإنفاق الرأسمالي المنقح (عرض مستثمري KNTK)

أعطى جيمي ويلش للمحللين مرة أخرى توضيحًا إضافيًا حول كيفية تخصيص الميزانية الجديدة للمساعدة في خدمة استراتيجية نمو الشركة.

بالنسبة للسياق، تقريبًا 100 مليون دولار من الزيادة الإرشادية هي رأس المال المرتبط بشركة دورانجو. ما تبقى من الزيادة مدفوع بالمشاريع الجديدة في نيو مكسيكو التي تم الإعلان عنها منذ إصدار توجيهات CapEx لعام 2024 بالكامل في فبراير. في الواقع، فإن المشاريع المدرجة في توجيهاتنا الأولية لنفقات رأس المال لعام 2024 تتجه نحو 5% أقل من التكاليف المدرجة في الميزانية.

لذلك ينبغي ملء 100 مليون دولار في هذا السياق. إنه رأس مال النمو، لذا فهي تتضمن Kings Landing I. إنه رأس مال النمو من حيث صلته، نتحدث عن خط الأنابيب الأساسي مقاس 20 بوصة عبر النظام، والذي سيسمح، من الواضح، بتوصيل كميات إضافية سيتم استخدامها بعد ذلك لملء حتى Kings Landing I، وبعض عناصر المسار الحرج السابقة لـ FID والمسار الحرج الطويل التي فرضنا عليها عقوبات في Kings Landing II. إذن هذا هو الدلو. إذا كنت سأفكر في نوع من الصيانة العلاجية، فمن المحتمل أن يكون 5 ملايين دولار من هذا المبلغ. وربما تكون الصيانة بمبلغ مساوٍ علاوة على ذلك.

يجب أن يتوقع المستثمرون أيضًا أن تظل الميزانية الرأسمالية مضخمة قليلاً في عام 2025 لاستكمال بناء مقاطعة إيدي. وتتوقع شركة KNTK إنفاق 100 مليون دولار في عام 2025 و50 مليون دولار في عام 2026 لاستكمال التوسعة الجنوبية.

والأهم من ذلك، أن فريق الإدارة يتوقع أن تحصل هذه الاستثمارات في نظام دورانجو على علاوة مقارنة بما يمكن رؤيته في أي مكان آخر في العصر البرمي. يمكن إكمال مشاريع الشركة هذه المشاريع بمعدل 5 أضعاف الأرباح المتوقعة قبل الفوائد والضرائب والإهلاك والاستهلاك.

جيمي ويلش – KNTK، الرئيس التنفيذي

نعم، إذا كان لدينا متوسط للدولار، مثل 10 مليون قدم مكعب، فأنت تنظر إلى زيادة بنسبة 50% على هذا الهامش، حسنًا، هناك في الشمال، وهذا واضح لأنك تقوم بتغليف كل شيء، الضغط، المعالجة، التجميع، المعالجة، ومن الواضح أن هذا جذاب جدًا جدًا.

يبدو أن عملية الاستحواذ على Durango قد منحت KNTK مدرجًا مربحًا للغاية لتنمية أرباحها النهائية بشكل هادف.

تحديث نموذج التدفق النقدي الحر

مع التغييرات في الإنفاق الرأسمالي، والعقود الجديدة التي تم الإعلان عنها خلال هذا الربع، قمت بتحديث نموذج FCF السابق. سيؤدي الإنفاق الرأسمالي الإضافي إلى دفع ميزانية 2024 إلى ما يقرب من نقطة التعادل مع احتمال حدوث حرق نقدي طفيف إذا وصلت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى نقطة المنتصف المتوقعة فقط.

في عام 2025، قمت بتصميم نموذج أعلى قليلاً للإنفاق الرأسمالي على افتراض أن Kings Landing II يصل إلى FID ويتطلب قدرًا كبيرًا من رأس المال. ستعمل الأرباح الإضافية من المرحلة الأولية في Kings Landing بالإضافة إلى اتفاقيات العقود الأخيرة في مقاطعتي Eddy وLea على تعزيز الأرباح لتغطية النفقات الإضافية بالكامل.

وبالنظر إلى أبعد من ذلك، أتوقع أن تنخفض النفقات الرأسمالية بشكل كبير في عام 2026 حيث سيتم الانتهاء من جميع المشاريع الحالية باستثناء Kings Landing II. وهذا من شأنه أن يخلق طريقًا لنمو كبير في FCF.

| السنة المالية 2024 | السنة المالية 2025هـ | |

| الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة | 960 مليون دولار | 1045 مليون دولار |

| حساب الفائدة | (200 مليون دولار) | (200 مليون دولار) |

| حساب الضريبة | (30 مليون دولار) | (35 مليون دولار) |

| مصاريف توزيعات الأرباح | (472.5 مليون دولار) | (475 مليون دولار) |

| النفقات الرأسمالية | (280 مليون دولار) | (300 مليون دولار) |

| المتبقي من FCF | (22.5 مليون دولار) | +35 مليون دولار |

تقييم

ملف تعريف الأرباح الجديد هذا يجعل KNTK أكثر جاذبية قليلاً مما كانت عليه عندما أجريت تحليلي الأولي للشركة. كان تحليلي الأصلي موجهًا لمضاعف 10.3x EV إلى EBITDA بناءً على أرباح عام 2024 بالكامل. وقد سمحت تقديرات الأرباح المنقحة الآن للتقديرات الآجلة بمطابقة هذا التنبؤ بشكل جيد إلى حد ما.

ومع ذلك، عند تقييم الشركة بناءً على تقديرات الأرباح المتوقعة لعام 2025، ينخفض هذا التقييم إلى 9.3x، وهو انخفاض كامل. يعد هذا المستوى من التقييم لشركة منتصف الطريق رخيصًا للغاية، خاصة بالنسبة لشركة ذات مسار نمو يتجاوز عام 2026. بافتراض أن التقييم يعود إلى نسبة 11.5x EV إلى EBITDA الأكثر نموذجية، فإن سعر السهم لديه ارتفاع بنسبة 25٪ على أساس أرباح عام 2025.

وهذا الاتجاه الصعودي يعني الحصول على 51 دولارًا للسهم بالإضافة إلى تحصيل عائد أرباح بنسبة 7.3٪ على رأس المال المستثمر أصلاً.

المخاطر

في تحليلي السابق، سلطت الضوء على عدم وجود تعويم عام باعتباره خطرًا رئيسيًا على رأس مال المستثمر. في وقت سابق من هذا الأسبوع، ظهر مثال مثالي لهذه المخاطرة في هيكل ملكية شركة Western Midstream Partners, LP (WES). أعلنت شركة أوكسيدنتال بتروليوم (OXY) أنها ستبيع 19 مليون وحدة من ملكيتها السابقة البالغة 49.8٪ في WES. ونتيجة لذلك، تم بيع ما يقرب من 10٪ من السهم على الرغم من عدم إصدار أسهم جديدة.

وبالمثل، يتم تخصيص 70% من الأسهم العادية لشركة KNTK (أسهم الفئة A أو وحدات الفئة C) بين شركتين، Blackstone وI Squared Capital. إذا قامت أي من هذه الشركات ببيع جزء من حصتها، فيجب على المستثمرين أن يتوقعوا عمليات بيع مماثلة أو أكبر.

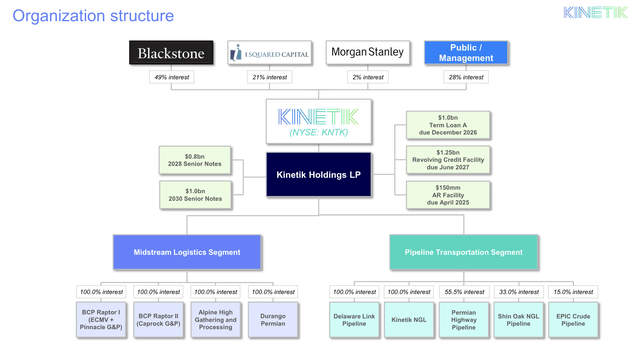

هيكل رأس المال لشركة KNTK (عرض مستثمري KNTK)

الوجبات السريعة الرئيسية للمستثمر

- حصلت قصة نمو KNTK على تحديث جديد من خلال العقود الجديدة وتوسعات الهامش وإمكانية بناء مصنع آخر لمعالجة الغاز الطبيعي في حوض ديلاوير الشمالي.

- وتخطط الشركة لتمويل هذا النمو من خلال FCF المولد داخليًا.

- ينتج معدل النمو المتوقع تقييمًا جذابًا مع احتمال نمو سعر السهم بنسبة 25٪ إلى جانب عائد بنسبة 7.4٪.

- هناك مخاطر حدوث انخفاض مفاجئ في أسعار الأسهم بسبب احتمال دخول كميات كبيرة من الأسهم إلى الملك العام إذا قرر أكبر المساهمين تقليص مراكزهم.

- السعر المستهدف هو 51 دولارًا للسهم.