مقدمة

شركة مايفيل الهندسية (بورصة نيويورك: MEC) هي شركة أمريكية تعمل في صناعة تصنيع المعادن عبر مجموعة كاملة من الأسواق النهائية (المركبات التجارية ، والبناء والوصول ، والرياضات المائية ، والزراعية والعسكرية). أعلنت الشركة عن أعمالها المالية 2023 – الربع الأول الأرقام في بداية شهر مايو حيث فاتها تقديرها النهائي بمقدار 0.08 دولار للسهم (تم الإعلان عن 0.12 دولار أمريكي للسهم) على الرغم من أن المبيعات فاجأت الاتجاه الصعودي (142.65 مليون دولار).

على الرغم من انخفاض الأسهم لفترة وجيزة في الأخبار ، تعافت أسهم Mayville بسرعة حيث كان هناك الكثير مما يعجبك في تقرير أرباح Mayville بمجرد هضمه بشكل صحيح. في الواقع ، عندما استخرج المرء التأثير السلبي المؤقت للتكاليف الإضافية المرتبطة بمنشأة تصنيع Hazel Park ، زادت الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (EBITDA) المعدلة في هذا الربع. لذلك ، أصبح من الواضح لماذا تدخل المستثمرون لشراء السهم بقوة أقل من 10 دولارات للسهم (سعر السهم الحالي يأتي الآن في أن 12.19 دولارًا).

كان الموضوع خلال مكالمة الأرباح (من الرئيس التنفيذي) على وجه الخصوص هو أنه على الرغم من أن ظروف السوق قد تكون غير مواتية في بعض الأحيان في بعض الأسواق ، فإن الشركة ستستمر في التركيز على المناطق التي تسيطر عليها. هذا يعني أن القيمة ستستمر في الإضافة على الواجهة الأمامية ، سواء كان ذلك من خلال التآزر من عمليات الاستحواذ القادمة أو من خلال توسيع قدرات التصنيع الداخلية للشركة. من وجهة نظر طلب العملاء ، قدم الرئيس التنفيذي إرشادات قوية حول كيفية اعتقاده أن كل سوق نهائي سوف يلعب دوره في عام 2023.

المتصدر الواضح من حيث الحجم ومظهر النمو هو سوق Powersports ، حيث من المتوقع أن يستمر النمو هذا العام بسبب ظروف السوق المواتية. يستمر أصغر سوقين من حيث الإيرادات (المركبات العسكرية والتجارية) في النمو بقوة (نمو ربع سنوي بنسبة 66٪ و 16٪ في الربع الأول) ولكن الرئيس التنفيذي بدا حذرًا فيما يتعلق بالنمو في هذه القطاعات بعد منتصف السنة المالية 2023.

التعامل مع التراجع المحتمل في الطلب

يكفي القول ، إذا تراجع النمو في أسواق متعددة في وقت لاحق من هذا العام ، أشارت الإدارة إلى كيف يمكنها الحفاظ على هوامشها إلى حد ما من خلال التخلص من العمالة المتميزة التي تتعاقد عليها حاليًا. سيكون هذا ممكنًا بسبب العدد الكبير من العمال المؤقتين في كتب Mayville في هذه اللحظة من الزمن. إذا جف الطلب ، يمكن لشركة Mayville تقليل هذه التكاليف بسرعة من أجل حماية بيان الدخل.

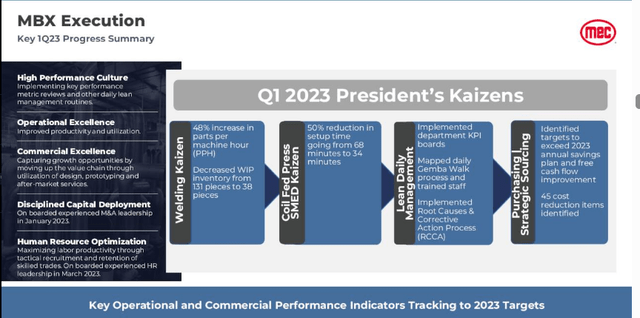

مبادرة أخرى لخفض التكاليف أو تحسين الكفاءة أكثر ثباتًا في طبيعتها هي برنامج MBX الخاص بالشركة وتنفيذه المستمر ، كما نرى أدناه. تدور MBX حول التحسين المستمر في كل من الأنشطة التشغيلية والتجارية في Mayville. يبدو أن الإدارة تعلم هنا أن التحسينات الصغيرة (حتى الضئيلة) بمرور الوقت وعلى نطاق واسع يمكن أن تؤدي إلى خلق قيمة كبيرة على المدى الطويل. علاوة على ذلك ، يعد توثيق التقدم أمرًا بالغ الأهمية ، وهذا بدوره يجب أن يحصل على “قبول” من موظفي Mayville.

برنامج Mayville MBX (البحث عن ألفا)

الرسم البياني الفني

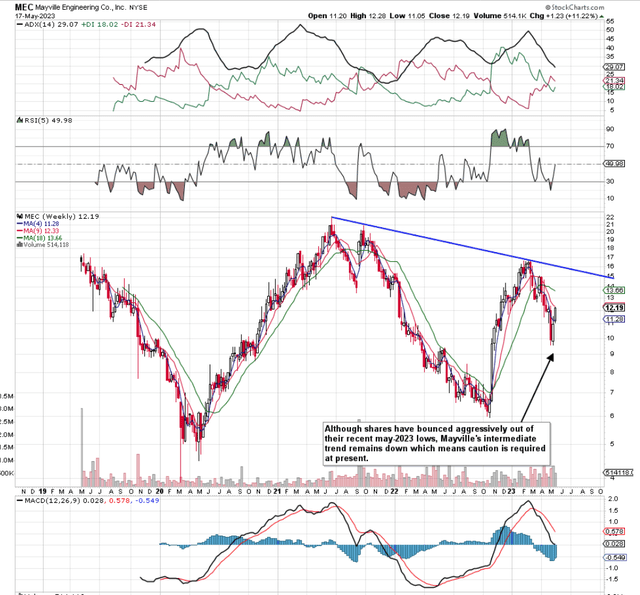

ومع ذلك ، عندما ننتقل إلى الرسم البياني الفني لمايفيل ، نرى أنه على الرغم من ارتداد الأسهم بقوة خلال الجلسات الأخيرة هذا الشهر (مايو 2023) ، إلا أن المدى المتوسط لا يزال هبوطيًا (أكده التقاطع الثلاثي للمتوسطات المتحركة 4.9 و 18 أسبوعًا. ). علاوة على ذلك ، فإن المقاومة العلوية (التي يصورها خط الاتجاه الأزرق متعدد السنوات) ونطاق التداول الكبير الذي شهدته Mayville في السنوات الأخيرة (تقلب مرتفع) يوضحان أنه يجب مراقبة المنطقتين التاليتين عن كثب في الأسابيع القادمة لضمان أي هبوط متوسط محتمل- الاتجاه لا يكتسب قوة الجر.

التقنية المتوسطة MEC (Stockcharts.com)

اسعار الفائدة

يعد “البناء والوصول” أكبر سوق في Mayville ، حيث سجل ما يقرب من 20 ٪ من المبيعات على مستوى الشركة في الربع الأول الأخير. ومع ذلك ، انخفضت مبيعات هذا القطاع بأكثر من 10٪ في الربع الأول حيث استمرت أسعار الفائدة المرتفعة في التأثير على سوق العقارات السكنية في الولايات المتحدة. يستمر ارتفاع معدلات الرهن العقاري في التسبب في عدد أقل من عمليات بناء المساكن ، مما يؤثر بشكل واضح على حجم مبيعات Mayville في هذا السوق.

نظرًا لحجم هذا السوق ، ستكون هناك حاجة إلى الاستقرار هنا من الآن فصاعدًا ، خاصةً إذا كانت معدلات النمو المتوقعة من الأسواق الأخرى لا تأتي كما هو متوقع. علاوة على ذلك ، تم دفع 1.7 مليون دولار أمريكي من مصروفات الفوائد الصافية من حصيلة أرباح تشغيلية بلغت 4.7 مليون دولار أمريكي في الربع الأول. هذا يعني أن نسبة تغطية الفائدة (2.76) تنخفض ، مما يعني أن انخفاض العائد قبل احتساب الفوائد والضرائب كان ينخفض إلى الحد الأدنى ، وهو ليس اتجاه يرغب المضاربون على الارتفاع في مواصلته.

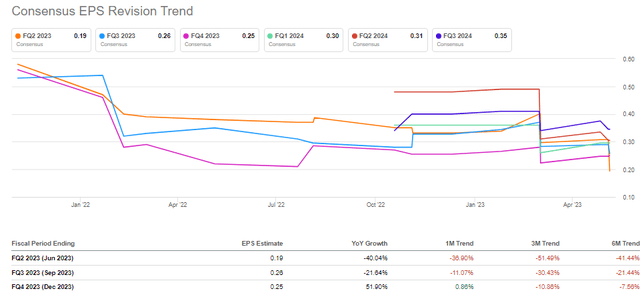

استشرافية تنقيحات EPS

علاوة على ذلك ، إذا نظرنا إلى توقعات أرباح Mayville للأرباع القادمة ، فإننا نرى أن مراجعات EPS تستمر في الانخفاض ، وهي علامة مقلقة. القيمة الحالية المقدرة بحصة 0.19 دولار للربع الثاني على سبيل المثال فقدت 35٪ + من قيمتها خلال الثلاثين يومًا الماضية وحدها. انخفض تقدير ربحية السهم للربع الثالث بنسبة 11٪ خلال نفس الإطار الزمني. يكفي القول ، على الرغم من استمرار Mayville في التداول بتقييم جذاب للغاية ، فكلما انخفضت هذه التقديرات ، ارتفعت مضاعفات أرباح الشركة الآجلة (القيمة المتصورة أقل). نحن نقر بأن Mayville تتداول بمضاعف مبيعات آجلة قوي للغاية يبلغ 0.44 ومضاعف دفتر آجل 1.07. هذه المضاعفات أقل من متوسطات الشركة لمدة 5 سنوات وأقل بكثير مما يقدمه القطاع (P / S من 1.30 و P / B من 2.43). سيبدو التقييم أفضل ، مع ذلك ، إذا رأينا توقعات أرباح الشركة مستقرة إلى حد ما في الأسابيع المقبلة. ومن المؤكد أن هذا من شأنه أن يعزز حالة استثمار Mayville في المستقبل.

تدقيقات Mayville EPS (البحث عن ألفا)

خاتمة

على الرغم من أن Mayville’s Powersports والمركبات التجارية والأسواق العسكرية تظل قوية ، إلا أننا لن نهتم بهذه المسرحية حتى نرى اختراقًا مقنعًا فوق خط الاتجاه المتوسط للدورة الهابطة (15.50 دولارًا إلى 16 دولارًا للسهم تقريبًا). نحن نتطلع إلى استمرار التغطية.