")

Nautilus Inc. (بورصة نيويورك: NLS) تنتج حلول اللياقة البدنية في المنزل ، وإنتاج وتسويق المطاحن ، والأجهزة الإهليلجية ، والقوائم ، والراقدون. وهي الشركة المصنعة لماركات Bowflex و Modern Movement و Nautilus (خروج) و Schwinn Fitness و Universal Equipment. المصدر الرئيسي لدخلهم هو من البيع المباشر للمستهلكين والتجزئة ، حول 45٪ مباشر و 55٪ تجزئة. في يناير 2021 ، بلغ سعر سهمهم ذروته عند 30 دولارًا. حاليًا ، يتم تداول السهم عند 1.3 دولار ، ولا يزال يمثل مخاطرة كبيرة بالنسبة لي.

فهم السوق:

خلال الحجر الصحي ، شهدت الشركة زيادة في المبيعات حيث سعى العديد من المستهلكين إلى بدائل للصالات الرياضية ، والتي توفرها شركة نوتيلوس. وبالتالي ، انخفض صافي المبيعات في الربع الرابع بنسبة 42.9٪ على أساس سنوي ، حتى عند مقارنته بمستويات ما قبل الجائحة لعام 2020 ، وانخفض صافي المبيعات الطبيعية بنسبة 19.2٪. بشكل عام ، لا تزال الإيرادات تتجاوز تقديرات المحللين المتشائمة بأكثر من 10 ملايين دولار ، وإن كان ذلك بتكلفة هوامش الربح.

في الربع الرابع ، انخفض إجمالي الربح إلى 15.6٪ من 17.5٪ العام الماضي. ويرجع ذلك إلى الخصومات الكبيرة التي يدفعها قرار الخروج من مجموعة المنتجات التي تحمل علامة Nautilus. إذا تم استبعاد المنتجات التي تحمل علامة نوتيلوس التجارية ، فسيكون إجمالي الربح 20.3٪.

نظرًا لأن العملاء المتكررين لهذا السوق منخفضون ، فمن الصعب على Nautilus تحقيق دخل ثابت سنويًا. يمكن أن يختلف الطلب على منتجاتهم على نطاق واسع عامًا بعد عام ، وتأتي الكثير من “الإعلانات” من الاتجاهات الاجتماعية.

مسابقة

بعض المنافسين البارزين الذين يعملون في نفس الصناعة تشمل Life Fitness و ABEO و SuperFlex Fitness و Balaz ، وكلهم يصنعون معدات رياضية. يقدر إجمالي حجم السوق لشركة Nautilus بنحو 10 مليارات دولار على مستوى العالم. ومع ذلك ، من المتوقع حدوث ركود طفيف في المستقبل حيث شهدت شركة نوتيلوس انخفاضًا في الطلب مقارنة بمستوى ما قبل الجائحة.

يدعي تقرير Next Move Strategy Consulting الذي نُشر في ديسمبر 2022 أنه من المتوقع أن ينمو حجم السوق العالمي للمعدات المنزلية بمعدل 2.8٪ فقط بمعدل نمو سنوي مركب حتى عام 2030. ومع ذلك ، تشير تقارير مستقلة أخرى إلى أن معدل النمو السنوي المركب للسوق يصل إلى 9.3٪. في تقرير نوتيلوس ، شهدت الشركة “انخفاضًا في الطلب” مقارنة بمستويات ما قبل الجائحة.

كان انخفاض المبيعات مقابل العام الماضي مدفوعًا بشكل أساسي بالعودة إلى الطلب في فترة ما قبل الجائحة. يعود سبب انخفاض صافي المبيعات مقارنة بالسنة المالية 2020 إلى انخفاض الطلب.

من المتوقع أن تحقق شركة نوتيلوس ما بين 270 و 300 مليون دولار في السنة المالية 2024 ، لكن المنافسة الشرسة تجبر سوق المعدات على الحصول على هوامش منخفضة ، وبالتالي لا تزال الشركة توجه أرباحًا سلبية قبل الفوائد والضرائب والإهلاك والاستهلاك.

JRNY

أحدث مسعى لـ Nautilus هو تطبيق JRNY ، وهو تطبيق قائم على الاشتراك يتتبع تمرين المستخدم ويقدم توصيات. يحتوي التطبيق على خيار مجاني وآخر قائم على الاشتراك مقابل 20 دولارًا في الشهر. زادت قاعدة مستخدمي JRNY بشكل ملحوظ العام الماضي.

اعتبارًا من 31 مارس 2023 ، وصل أعضاء JRNY® ، منصة اللياقة البدنية المتصلة المخصصة للشركة ، إلى 508000 عضو ، وهو ما يمثل نموًا بنسبة 56٪ تقريبًا مقارنة بالربع نفسه من العام الماضي. من بين هؤلاء الأعضاء ، كان هناك 156000 مشترك ، وهو ما يمثل نموًا بنسبة 41 ٪ تقريبًا مقارنة بالفترة نفسها من العام الماضي.

في حين أن نمو الأعضاء مثير ، إلا أنه من الأخبار السيئة أن أعداد المشتركين لم تزد على الإطلاق مقارنة بالتقرير السابق المنتهي في 31 ديسمبر. بالإضافة إلى ذلك ، أشارت التوجيهات فقط إلى 625 ألف عضو للعام المقبل ، بزيادة قدرها 25٪ على أساس سنوي تُظهر ذلك JRNY يتباطأ.

سلك العمل

في حالة نجاح JRNY ، فهذا يعني أن الشركة قد وجدت طريقة لتوليد دخل موثوق بهامش ربح مرتفع. ومع ذلك ، نظرًا لنتائج الربع الأخير ، يبدو من غير المحتمل أن تتمكن JRNY من الوصول إلى قاعدة عملاء ضخمة.

سيناريو الثور

الحالة الصاعدة الواضحة للشركة على المدى القصير هي أن الطلب يذهب مرة أخرى إلى مستويات COVID. مع ذلك ، يبدو أن مثل هذا الحدث غير محتمل نظرًا لأنه من المتوقع أن ينخفض إنفاق المستهلك في الربعين الثاني والثالث. في الواقع ، أتوقع أن يستمر قطاع البيع بالتجزئة في الانخفاض حيث تقوم المتاجر بتعديل المخزونات.

السيناريو الأكثر واقعية هو أن تبدأ شركة نوتيلوس في بيع بعض علاماتها التجارية. ومن المتوقع أن يجلب بيع ماركة نوتيلوس 1.8 مليون دولار من عائدات شركة نوتيلوس هذا العام.

أخيرًا ، نظرًا لبيع علامة Nautilus التجارية ، تتوقع الشركة أن تبلغ عائدات حقوق الملكية 1.8 مليون دولار

أرى أن هذا أمر إيجابي لأنه يعني أرباحًا صافية. كما ذكرنا سابقًا ، لدى Nautilus العديد من العلامات التجارية للأطفال ، لذا فإن المزيد من الربح السلبي سيقلل من تكاليف التشغيل ويقلل من المخاطر.

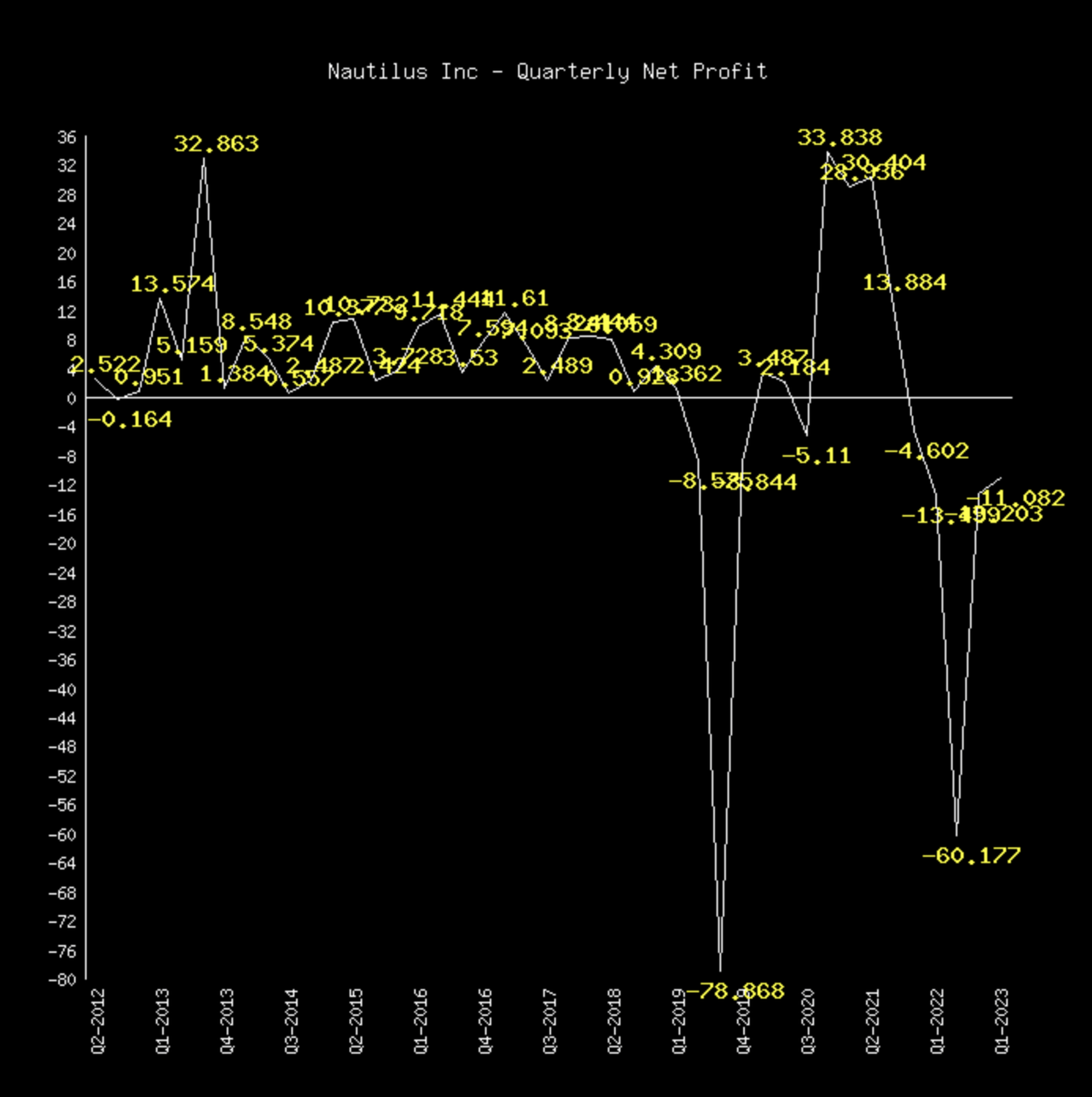

أرباح نوتيلوس (netcials)

قد يكون الانخفاض الحاد في الأرباح الذي حدث في عام 2019 قد تنبأ بسقوط Nautilus ، والذي تم حفظه مؤقتًا فقط بواسطة الحجر الصحي. الحقيقة هي أن صفات منتج Nautilus جيدة ، ولكنها متوسطة مع منافذ صغيرة. في بيئة أصبحت فيها ثقافة الصالة الرياضية هي الاتجاه السائد ، لم تعد معدات اللياقة البدنية الخاصة ضرورية ، والطلب يتباطأ.

سيناريو الدب

في أيلول (سبتمبر) الماضي ، أعلن مجلس الإدارة أنه كان يستكشف “بدائل استراتيجية” ، بما في ذلك بيع الشركة بأكملها. وهذا يعطي تخمينًا تخمينيًا كاملًا حول مقدار مثل هذه الصفقة ، أو التصفية ، إذا حدثت أخيرًا ، قيمة الشركة. في هذه الحالة ، لا تبدو الشركة سيئة للغاية.

نوتيلوس لديها حوالي 18 مليون دولار نقدًا – القيمة السوقية هي 39 مليون دولار. تمتلك الشركة أيضًا 54 مليون دولار من الديون الجارية وأكثر من ذلك في عقود الإيجار. من أجل البساطة ، سأتخيل أن جميع الخصائص تُستخدم كامتيازات في حالة التصفية.

الشركة لديها ذمم مدينة تجارية تبلغ 21.5 مليون دولار أمريكي ، وذمم دائنة تجارية تبلغ 29.3 مليون دولار أمريكي مما يعطي صافي التزام قدره 7.8 مليون دولار أمريكي. المطلوبات المستحقة البالغة 15.5 مليون دولار والتي تم إلغاؤها مع 19 مليون دولار من أصول حق استخدام الإيجار التشغيلي سيتم إلغاؤها في السيناريو الخاص بي.

هذا يترك 46.5 مليون دولار في المخزونات ، وسأفترض أنه يمكن بيعها بالمزاد بنسبة 40 ٪ من القيمة. للحصول على قيمة التصفية هذه ، وجدت مزادات تصفية لمنتجات اللياقة البدنية والمصفين الذين يبيعون أجهزة لياقة بدنية مصفاة للحصول على فكرة أفضل عن مقدار هذه المعدات. تباع العناصر المعروضة بالمزاد عادةً بنسبة 25-40٪ من MSRP للعناصر التي لا تتضمن فحصًا للجودة و 50٪ للعناصر التي لا تتضمن فحصًا للجودة. عادة ما يبيع المصفيون المعدات بنسبة 50-70٪ من مشروع تجديد نظم الإدارة. وبالتالي ، فقد تراجعت قليلاً بالنظر إلى إلحاح مثل هذا الحدث الكبير ، وبلغت متوسط 40 ٪ لجميع العناصر ، مع افتراض أنها وجدت في حالة جيدة. بشكل عام ، يمنح هذا نموذجي المبسط أكثر من اللازم قيمة تصفية 30 مليون دولار (0.85 دولار للسهم الواحد) ، فقط بنسبة 25٪ من القيمة السوقية الحالية البالغة 40 مليون دولار.

المخاطر

إن قلة الطلب على معدات اللياقة البدنية المنزلية هو أكبر ما يقلقني بشأن الشركة. أعجبني قرار مجلس الإدارة بالتخلص بقوة من المخزون ، وخفض الكمية بأكثر من النصف مقارنة بالعام الماضي. ومع ذلك ، فإن البيع بخصم سيضر بهوامش الربح الصغيرة بالفعل ويضر بأرصدة الشركة. على الجانب المشرق ، من المرجح أن تتفوق الشركة على تقديرات الإجماع ، حيث تتوقع الشركة 270-300 مليون دولار للعام المالي 2024 بينما تتراوح التقديرات بين 244-285 مليون دولار. يجب أن يراقب المستثمرون عن كثب كيف تقرر الشركة التعامل مع الطلبات المتناقصة ، وسيكون تحقيق التدفق النقدي الإيجابي أمرًا بالغ الأهمية للحصول على تقييم أعلى. على المدى القريب ، لا أرى أي شيء يمكن لـ Nautilus فعله لزيادة الطلب. هذا العام ، من المتوقع أن يبلغوا عن أرباح سلبية وليس هناك تحول في الأفق.

خاتمة

حتى مع تداول Nautilus بأسعار منخفضة مقارنة بأعلى مستوياتها ، ما زلت أعتقد أن الشركة من غير المرجح أن تشهد تحولًا. ومع ذلك ، فإن الشركة رخيصة جدًا بالفعل لذا لن أسميها بيعًا أيضًا. حتى أنني سأفكر في الشراء إذا انخفض السعر عن 0.85 دولار ، وهو ما أعتقد أنه قريب من قيمة التصفية.

ملاحظة المحرر: تغطي هذه المقالة سهمًا واحدًا أو أكثر من أسهم رأس المال الأصغر. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.